Vlastníci kmeňových akcií majú hlasovacie práva a takisto aj právo prednostnej kúpi (tzv. preemptive right).

Právo prednostnej kúpi je právo na rovnaký podiel akcií pri emisii nových akcií, ako už vlastník vlastní (ak vlastním 20% akcií spoločnosti a spoločnosť emitovala ďalších 100 akcií, mám právo prednostnej kúpi 20 akcií z tejto novej emisie). Vlastníkom kmeňových akcií však nie je garantovaná výplata dividend.

Par value a face value predstavujú to isté.

Príklad 1: Emisia kmeňových akcií v nominálnej hodnote (v par value) s emisným ážiom

Spoločnosť emitovala 300 kusov kmeňových akcií v hodnote 10$ par value za 4 500$. Ako účtujeme túto emisiu?

cash / common stock, paid-in capital in excess of par value (premium)

4 500 / 3 000, 1 500

Emisiou získala spoločnosť finančné prostriedky vo výške 4 500 Eur, keďže to bola suma, za ktorú akcie predala. Za jednu akciu teda dostala 15 $ (4 500/300=15), čo je viac ako je jej nominálna hodnota (10 $). Akcií bolo 300 kusov a ich nominálna hodnota (par value) bola 10$ teda spolu je to 3 000$ (300×10=3000). Preto účtujeme kmeňové akcie vo výške 3 000 Eur. Rozdiel medzi predajnou cenou a nominálnou hodnotou akcií je 1 500$ a táto suma predstavuje emisné ážio (tzv. premium). Emisné ážio je teda hodnota nad nominálnou hodnotou teeda nad par value.

Finančné prostriedky, ktoré spoločnosť emisiou získala predstavujú pre ňu nárast aktív. Preto sumu 4 500 $ uvádzame na stranu MD, keďže nárast aktív sa zaznamenáva na stranu MD. Zároveň však musíme zapísať aj zdroje týchto finančných prostriedkov a teda pasíva, ktoré emisiou vznikli. Vznikli nám kmeňové akcie v nominálnej hodnote 3 000 $ a emisné ážio v hodnote 1 500 $, ktoré uvádzame na stranu D, keďže nárast pasív zaznamenávame na stranu D.

Emisné ážio je súčasťou vlastného imania spoločnosti (tzv. paid-in capial).

Par value a face value predstavujú to isté.

Príklad 2: Emisia kmeňových akcií v nominálnej hodnote (v par value) bez emisného ážia

Spoločnosť emitovala 300 kusov kmeňových akcií v hodnote 1$ par value za 1 000$. Ako účtujeme túto emisiu?

cash / common stock

3 000 / 3 000

Emisiou získala spoločnosť finančné prostriedky vo výške 3 000 Eur, keďže to bola suma, za ktorú akcie predala. Akcií bolo 300 kusov a ich nominálna hodnota (par value) bola 1$ teda spolu je to 3 000 $. Preto účtujeme kmeňové akcie vo výške 3 000 Eur. Rozdiel medzi predajnou cenou a nominálnou hodnotou akcií nie je žiadny, teda ani nevzniká emisné ážio (tzv. premium).

Finančné prostriedky, ktoré spoločnosť emisiou získala predstavujú pre ňu nárast aktív. Preto sumu 3 000 $ uvádzame na stranu MD, keďže nárast aktív sa zaznamenáva na stranu MD. Zároveň však musíme zapísať aj zdroje týchto finančných prostriedkov a teda pasíva, ktoré emisiou vznikli. Vznikli nám kmeňové akcie v nominálnej hodnote 3 000 $, ktoré uvádzame na stranu D, keďže nárast pasív zaznamenávame na stranu D.

Par value a face value predstavujú to isté.

Príklad 3: Emisia kmeňových akcií pri no-par value

Spoločnosť emitovala 300 kusov kmeňových akcií, pričom dostala za jednu akciu 10 $, teda celkovo za ne dostala 3 000$. Ide o no-par stocks. Ako účtujeme túto emisiu?

cash / common stock

3 000 / 3 000

Emisiou získala spoločnosť finančné prostriedky vo výške 3 000 Eur, keďže to bola suma, za ktorú akcie predala. Nemáme ti par value akciíí a tak účtujeme hodnotu kmeňových akcií takisto vo výške 3 000 Eur. Ani v tomto prípad nevzniká emisné ážio (tzv. premium).

Finančné prostriedky, ktoré spoločnosť emisiou získala predstavujú pre ňu nárast aktív. Preto sumu 3 000 $ uvádzame na stranu MD, keďže nárast aktív sa zaznamenáva na stranu MD. Zároveň však musíme zapísať aj zdroje týchto finančných prostriedkov a teda pasíva, ktoré emisiou vznikli. Vznikli nám kmeňové akcie v nominálnej hodnote 3 000 $, ktoré uvádzame na stranu D, keďže nárast pasív zaznamenávame na stranu D.

Par value a face value predstavujú to isté.

Doplnenie

Ak by sme mali v tomto príklad 300 akcií celkovo za 3 000 Eur, ale boli by to par value akcie, pričom par value jednej akcie by bola 8 $ zápis by bol takýto:

cash / common stock, paid-in capital in excess of par value (premium)

3 000 / 2 400, 600

Emisiou získala spoločnosť finančné prostriedky vo výške 3 000 Eur, keďže to bola suma, za ktorú akcie predala. Za jednu akciu teda dostala 10 $ (3 000/300=10), čo je viac ako je jej nominálna hodnota (8 $). Akcií bolo 300 kusov a ich nominálna hodnota (par value) bola 8$ teda spolu je to 2 400$ (300×8=2400). Preto účtujeme kmeňové akcie vo výške 2 400 Eur. Rozdiel medzi predajnou cenou a nominálnou hodnotou akcií je 600$ a táto suma predstavuje emisné ážio (tzv. premium). Emisné ážio je teda hodnota nad nominálnou hodnotou teeda nad par value.

Finančné prostriedky, ktoré spoločnosť emisiou získala predstavujú pre ňu nárast aktív. Preto sumu 3 000 $ uvádzame na stranu MD, keďže nárast aktív sa zaznamenáva na stranu MD. Zároveň však musíme zapísať aj zdroje týchto finančných prostriedkov a teda pasíva, ktoré emisiou vznikli. Vznikli nám kmeňové akcie v nominálnej hodnote 2 400 $ a emisné ážio v hodnote 600 $, ktoré uvádzame na stranu D, keďže nárast pasív zaznamenávame na stranu D.

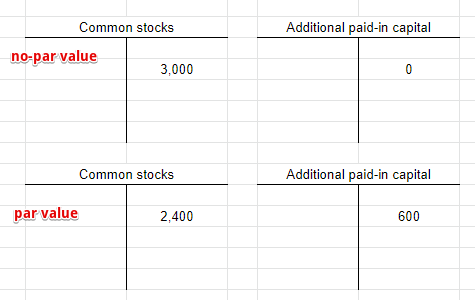

Ak by sme to chceli znázorniť graficky rozdiel medzi situáciou “par value” a “no-par value” by bol takýto:

Vidíme, že v prvom prípade by sme účtovali len vznik kmeňových akcií vo výške 3 000 $, pričom v druhom prípade by sme účtovali vznik kmeňových akcií vo výške 2 400 $ a vznik emisného ážia vo výške 600 $.

Par value a face value predstavujú to isté.