Čo by ste v prvom rade mali vedieť?

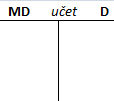

Strana Má dať a strana Dal

V podvojnom účtovníctve sa účtovné zápisy vykonávajú vždy na dve strany, preto ide o podvojné účtovníctvo.

Každý účet, ktorý sa v účtovníctve používa preto musí mať dve strany, ľavú a pravú. Ľavá strana sa nazýva strana Má dať (MD) a pravá strana je označovaná ako strana Dal (D).

Zoznam účtov, na ktorých sa účtuje v rámci podvojného účtovníctva nájdete v časti Účtová osnova.

strana Má dať (MD) = dlžnícka strana nazývaná aj debetná (keď účtujeme na tejto strane hovoríme, že účtujeme na vrub alebo Na ťarchu daného účtu)

strana Dal (D) = veriteľská strana nazývaná aj kreditná (keď účtujeme na tejto strane hovoríme, že účtujeme prospech daného účtu)

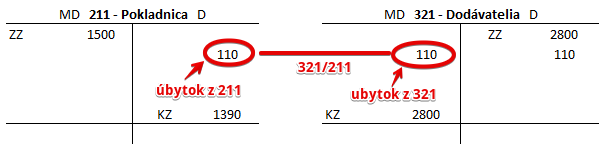

Príklad: Úhrada dodávateľskej faktúry z pokladnice, teda v hotovosti.

Predkontácia pre tento účtovný prípad bude vyzerať takto: 321 / 211 suma … 110 Eur

Predkontáciu čítam takto: “Sumu 110 Eur sme zaúčtovali Na ťarchu (alebo na vrub) účtu 321 a V prospech účtu 211.”

Pomenovania “Na ťarchu a V prospech” účtu môžu byť niekedy mätúce. Napríklad v našom prípade, keď účtovanie V prospech účtu 211 – Pokladnica znamená, že na tomto účet sme zaúčtovali úbytok vo výške 110 Eur.

Výrazy “Na ťarchu a V prospech” účtu totiž nevyjadrujú či ide o prírastok alebo úbytok na danom účte, ale hovoria o tom, na akej strane sme účtovali.

Teda “Na ťarchu” účtu aktív, na “Na ťarchu” pasív, “Na ťarchu” výnosov či “Na ťarchu” nákladov vždy znamená, že účtujeme na ľavú stranu daného účtu, teda na stranu MD.

Naopak, “V prospech” účtu aktív, “V prospech” účtu pasív, “V prospech” účtu výnosov či “V prospech” účtu nákladov vždy znamená, že účtujeme na pravú stranu daného účtu, teda na stranu D.

Ďalšie príklady:

Predkontáciu 321/221 čítame: “Na ťarchu účtu 321 a V prospech účtu 221”.

Predkontáciu 221/321 čítame: “Na ťarchu účtu 221 a V prospech účtu 321”.

Predkontáciu 501/321 čítame: “Na ťarchu účtu 501 a V prospech účtu 321”.

Predkontáciu 311/604 čítame: “Na ťarchu účtu 311 a V prospech účtu 604”.

Príklady predkontácií z praxe nájdete tu.

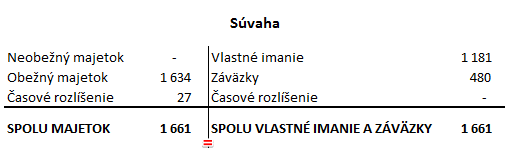

Súvaha

Súvaha je účtovný výkaz, ktorý obsahuje informáciu o majetku spoločnosti a o zdrojoch (krytia) tohto majetku. Súvaha má takisto dve strany: stranu aktív (ľavá strana súvahy) a stranu pasív (pravá strana súvahy). Obidve strany sa rovnajú.

Strana aktív v súvahe obsahuje informáciu o majetku spoločnosti, t.j aký majetok spoločnosť vlastní.

Majetok sa rozdeľuje na neobežný (niekedy nazývaný aj dlhodobý) a obežný majetok. Na strane aktív nájdeme aj informáciu o účtoch časového rozlíšenia a to o nákladoch a príjmoch budúcich období.

Strana pasív v súvahe obsahuje informáciu o zdrojoch krytia majetku spoločnosti, t.j. odkiaľ majetok, ktorý spoločnosť vykazuje na strane aktív, pochádza.

Strana pasív sa rozdeľuje na vlastné imanie, záväzky a časové rozlíšenie (výdavky a výnosy budúcich období).

Príklad jednoduchej súvahy:

ZÁKLADNÉ PRAVIDLÁ V PODVOJNOM ÚČTOVNÍCTVE

Podvojné účtovanie

Medzi základné pravidlá podvojného účtovníctva bezpochyby patrí “Účtuj vždy na dvoch stranách”.

Každý účtovný prípad musí byť zaznamenaný na strane Má dať (MD) určitého účtu a strane Dal (D) nejakého iného účtu, z toho vyplýva pomenovanie Podvojné účtovníctvo.

Napríklad:

Účtovný zápis 321/221 so sumou 300 Eur “čítame”, že účtujeme 300 Eur Na ťarchu (alebo na vrub) účtu 321 (Dodávatelia) a V prospech účtu 221 (Účty v bankách), čo graficky znázorníme takto:

Na stranu MD na účte 321 sme zaúčtovali 300 Eur a na druhú stranu (keďže v podvojnom účtovníctve musíme vždy účtovať na dve strany), teda stranu D, sme zaúčtovali tých istých 300 Eur na účte 221.

Strana Má dať sa musí rovnať strane Dal

Ďalším dôležitým pravidlom je “strana MD a D sa musia rovnať”.

To je zrejme už aj z predchádzajúceho pravidla účtovania na dve strany. Avšak pravidlo, že strana MD sa rovná strane D nám pomáha kontrolovať naše účtovné zápisy na “viacerých miestach”.

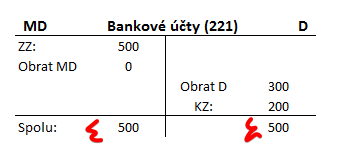

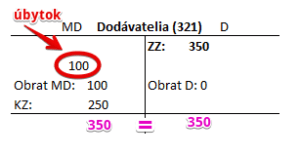

Príklad 1:

V tabuľke vidíme, že súčet na strane MD a strane D sa rovná. V danom príklade bol počas sledovaného obdobia na účte iba jeden zápis a to na strane D vo výške 300 Eur. Keďže Začiatočný stav (zostatok) na strane MD bol 500 Eur a na účet nepribudli žiadne peniaze (keďže na strane MD nie je žiaden obrat), no na strane D vidíme, že ubudlo 300 Eur (zaplatilo sa dodávateľovi), konečný zostatok (KZ) sme vyčíslili na 200 Eur (500-300=200). Keďže že súčet na strane MD a strane D sa rovná vieme, že konečný zostatok bol vyčíslený správne.

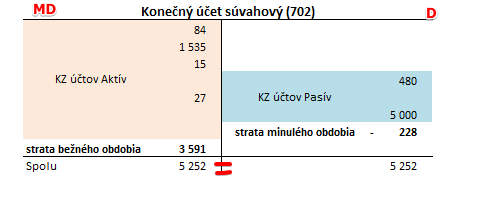

Príklad 2:

V tabuľke vidíme, že súčet na strane MD a strane D sa rovná. Na Konečný účet súvahový sme na stranu MD presunuli konečné zostatky účtov Aktív, ktoré sme počas roka použili ako aj stratu z bežného obdobia. Na stranu D tohto účtu sme zase presunuli konečné zostatky všetkých účtov Pasív, ktoré sme počas roka použili, vrátane straty z minulého obdobia so znamienkom mínus. Keďže súčet na strane MD a strane D sa rovná, formálne máme účtovné zápisy na tomto účte správne.

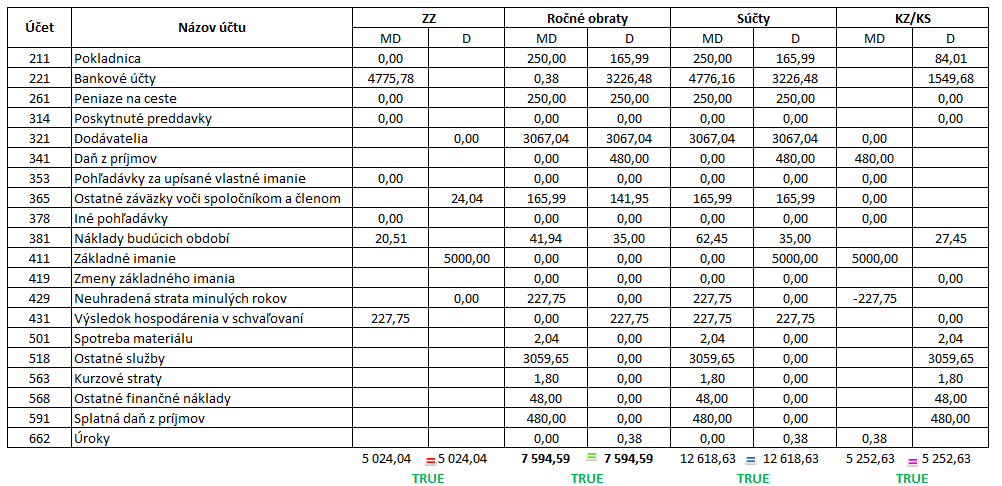

Príklad 3:

Pred zostavením účtovnej závierky je potrebné si zostaviť predvahu. Detailnejšie informácie o predvahe nájdete v článku Predvaha (trial balance).

Vidíme, že v každej kategórii (ZZ, Ročné obraty, Súčty a KZ/KS) sa súčty na strane MD a strane D rovnajú. Napríklad v prípade červeno-vyznačeného “rovnása” sa súčet kategórie ZZ (Začiatočné zostatky) na strane MD (5 024,04) rovná súčtu strany D (5 024,04). Keďže súčty na strane MD a D sa v našom prípade rovnajú vo všetkých kategóriách, z formálneho hľadiska môžeme tvrdiť, že prípady v našom príklade boli zaúčtované správne.

Príklad 4:

Nesmieme ešte zabudnúť, že aj v prípade súvahy sa súčet položiek na ľavej strane musí rovnať súčtu položiek na pravej strane. Na obrázku vidíme, len veľmi jednoduchú súvahu na ilustráciu, kde je zrejmé, že celkový majetok sa rovná súčtu vlastného imania a záväzkov. Inak povedané suma majetku sa rovná sume zdrojov krytia majetku.

Účtovanie na rôznych typoch účtov

Účty účtovej osnovy sa rozdeľujú na:

- účty aktív

- účty pasív

- nákladové účty

- výnosové účty

- uzávierkové účty

- účty s premenlivým zostatkom

Informáciu, čo sú to začiatočné zostatky, konečné zostatky a stavy účtov účtovej osnovy nájdete v článku Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

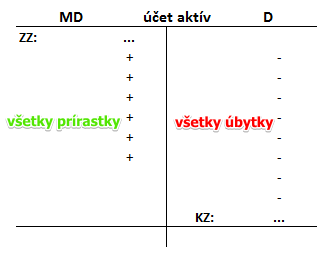

Účtovanie na účtoch aktív

Keďže aktíva sú v súvahe uvádzané na ľavej strane, účty aktív majú Začiatočný stav/zostatok (ZS/ZZ) na ľavej strane a aj všetky prírastky na tento účet zapisujeme na ľavú stranu. Všetky úbytky z účtov aktív sa zapisujú na pravú stranu účtu. Konečný zostatok (KZ) účtov aktív sa takisto vyčísľuje na pravej strane týchto účtov.

Konečný zostatok na účte aktív sa prenáša do ďalšieho účtovného obdobia a logicky v ňom bude predstavovať Začiatočný stav (zostatok) tohto účtu. Zoznam účtov aktív nájdete v článku Účty aktív.

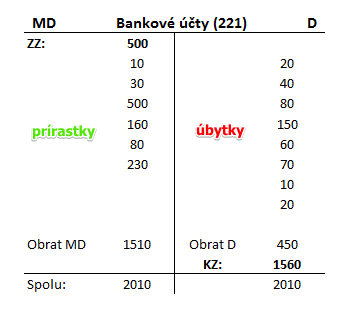

Grafické znázornenie:

Príklad: účet Bankové účty je účet aktív. Začiatočný stav (zostatok) má na ľavej strane teda strane MD. Všetky prírastky má takisto na strane MD. V našom prípade na účet pribudlo 1510 Eur (teda celý obrat na strane MD, mimo ZZ). Všetky úbytky sú uvedené na pravej strane, teda strane D. V našom prípade z účtu odbudlo 450 Eur (teda celý obrat na strane D).

Konečný zostatok teda vyčíslime ako: Začiatočný stav (zostatok) + obrat MD – obrat D

500 + 1510 – 450 = 1560

Teda konečný zostatok na účet Bankové účty bude 1560 Eur. V nasledujúcom účtovnom období bude Začiatočný stav (zostatok) na účte 221 – Bankové účty predstavovať 1560 Eur, keďže suma konečného zostatku z minulého roka sa prenáša do ďalšieho účtovného obdobia. Príklady účtovania na účte 221 nájdete v článku Účet 221 – Bankové účty.

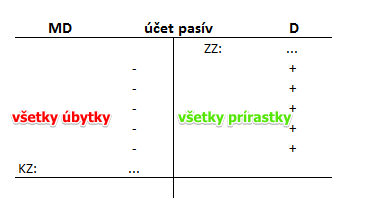

Účtovanie na účtoch pasív

Keďže pasíva sú v súvahe uvádzané na pravej strane, účty pasív majú Začiatočný stav/zostatok (ZS/ZZ) na pravej strane a aj všetky prírastky na tento účet zapisujeme na pravú stranu. Všetky úbytky z účtov pasív sa zapisujú na ľavú stranu účtu. Konečný zostatok (KZ) účtov pasív sa takisto vyčísľuje na ľavej strane týchto účtov.

Teda v prípade pasív sa ZZ, prírastky a úbytky zapisujú presne naopak ako v prípade aktív. Konečný zostatok na účte pasív sa takisto prenáša do ďalšieho účtovného obdobia a logicky v ňom bude predstavovať Začiatočný stav (zostatok) tohto účtu.

Zoznam účtov pasív nájdete v článku Účty pasív.

Grafické znázornenie:

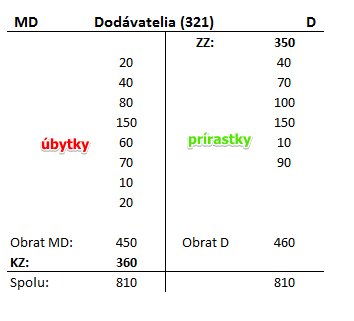

Príklad: účet Dodávatelia je účet pasív. Začiatočný stav (zostatok) má na pravej strane teda strane D. Všetky prírastky má takisto na strane D. V našom prípade na účet pribudlo 460 Eur (teda celý obrat na strane D, mimo ZZ). Všetky úbytky sú uvedené na ľavej strane, teda strane MD. V našom prípade z účtu odbudlo 450 Eur (teda celý obrat na strane MD).

Konečný zostatok teda vyčíslime ako: Začiatočný stav (zostatok) + obrat D – obrat MD

350 + 460 – 450 = 360

Teda konečný zostatok na účte Dodávatelia bude 360 Eur. V nasledujúcom účtovnom období bude Začiatočný stav (zostatok) na účte 321 – Dodávatelia predstavovať 360 Eur, keďže suma konečného zostatku z minulého roka sa prenáša do ďalšieho účtovného obdobia. Príklady účtovania na účte 321 nájdete v článku Účet 321 – Dodávatelia.

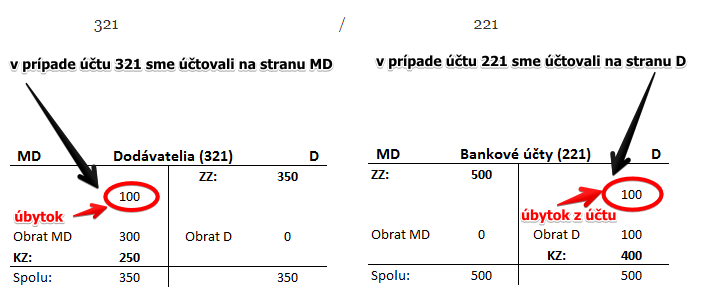

Prepojenie medzi účtami aktív a účtami pasív

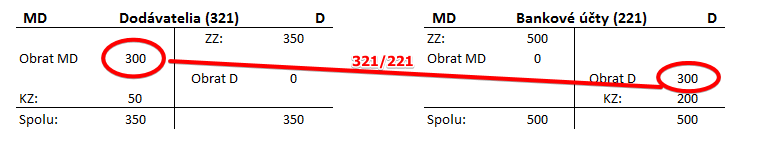

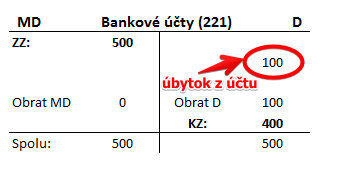

Príklad: spoločnosť zaplatila faktúru dodávateľovi vo výške 100 Eur. Tento krok musíme zaúčtovať (zapísať) na dve strany, teda aj na stranu MD aj na stranu D, resp. na dva rôzne účty.

Na účte Bankové účty bude úbytok 100 Eur, keďže spoločnosť zaplatila dodávateľovi faktúru v hodnote 100 Eur. Keďže ide o účet aktív, tento úbytok zaúčtujeme na pravú stranu D.

Zároveň sa nám aj zruší (ubudne) záväzok voči dodávateľovi vo výške 100 Eur, keďže sme mu faktúru zaplatili. Keďže účet Dodávatelia je účet pasív, jeho úbytok zaúčtujeme na stranu ľavú stranu MD.

Táto operácia (zaplatenie faktúry dodávateľovi z bankového účtu) má účtovný zápis (predkontáciu) vo forme 321/221, teda zrušil sa nám záväzok voči dodávateľovi a zároveň nám ubudlo z bankového účtu. Vidíme, že čísla účtov uvádzame na tú stranu, na ktorej sme na danom účte účtovali.

Keďže sme v prípade účtu 321 účtovali na stranu MD, v predkontácii to zapíšeme takisto na stranu MD: 321/ …

Keďže sme v prípade účtu 221 účtovali na stranu D, v predkontácii to zapíšeme takisto na stranu D:

… / 221

Účtovanie na výnosových účtoch

Prírastky (teda vznik výnosov) na výnosových účtoch účtujeme na pravú stranu teda na stranu Dal.

Prírastky na výnosových účtoch predstavujú napríklad tržby za predaj tovaru, tržby z predaja služieb, finančné výnosy ako napríklad kurzové zisky či kladné úroky atď. Úbytky (zníženie výnosov) účtujeme na ľavú stranu, teda stranu Má dať. Zoznam výnosových účtov nájdete v článku Výnosové účty.

Grafické znázornenie:

Účty výnosov nemajú Začiatočný stav ani Začiatočný zostatok. Majú však konečný stav (KS), ktorý predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Keďže v danom účtovnom období sme už tento konečný stav použili na výpočet výsledku hospodárenia, ktorého výška sa dostane na účet 702 – Konečný účet súvahový, logicky už tento konečný stav nemôžeme použiť v ďalšom účtovnom období a teda Začiatočný stav výnosového účtu neexistuje.

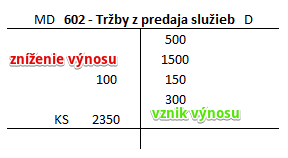

Príklad:

V našom prípade počas účtovného obdobia na účte 602 – Tržby z predaja služieb vznikli celkom výnosy vo výške 2450 Eur (500+1500+150+300=2450). Z nejakého dôvodu však došlo aj k zníženiu nákladov vo výške 100 Eur. Konečný stav vypočítame ako rozdiel sumy obratu na strane D a sumy obratu na strane MD. Suma obratu na strane MD je 2450 Eur a suma obratu na strane D predstavovala 100 Eur. Konečný stav na tomto účte bude teda predstavovať 2350 Eur (2450-100=2350). Príklady účtovania na účte 602 nájdete v článku Účet 602 – Tržby z predaja služieb.

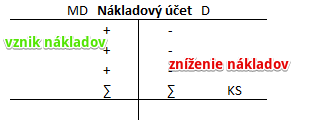

Účtovanie na nákladových účtoch

Prírastky (teda vznik nákladov) na nákladových účtoch účtujeme na ľavú stranu teda na stranu Má dať.

Prírastky na nákladových účtoch predstavujú napríklad náklady na spotrebovaný materiál, náklady na využité služby, osobné náklady, dane a poplatky, finančné náklady ako napríklad úroky či kurzové straty atď. Úbytky (zníženie nákladov) účtujeme na pravú stranu, teda stranu Dal.

Zoznam nákladových účtov nájdete v článku Nákladové účty.

Grafické znázornenie:

Ani účty nákladov nemajú Začiatočný stav ani Začiatočný zostatok. Majú však konečný stav (KS), ktorý predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Keďže v danom účtovnom období sme už tento konečný stav použili na výpočet výsledku hospodárenia, ktorého výška sa dostane na účet 702 – Konečný účet súvahový, logicky už tento konečný stav nemôžeme použiť v ďalšom účtovnom období a teda Začiatočný stav výnosového účtu neexistuje.

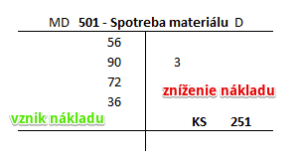

Príklad:

V našom prípade počas účtovného obdobia na účte 501 – Spotreba materiálu vznikli celkom náklady vo výške 254 Eur (56+90+72+36=254). Z nejakého dôvodu však došlo aj k zníženiu nákladov vo výške 3 Eurá. Konečný stav vypočítame ako rozdiel sumy obratu na strane MD a sumy obratu na strane D. Suma obratu na strane MD je 254 Eur a suma obratu na strane D predstavovala 3 Eurá. Konečný stav na tomto účte bude teda predstavovať 251 Eur (254-3=251). Príklady účtovania na účte 501 nájdete v článku Účet 501 – Spotreba materiálu.

Účtovanie na uzávierkových účtoch

Ako účtovať na uzávierkových účtoch nájdete v článku Účet 702 – Konečný účet súvahový, v článku, Účet 710 – Účet ziskov a strát ako aj v časti Zaúčtovanie straty bežného obdobia a straty z minulého účtovného obdobia.

Účtovanie na účtoch s premenlivým zostatkom

Zoznam účtov s premenlivým zostatkom nájdete v časti Účty s premenlivým zostatkom.

Účty s premenlivým zostatkom môžu mať zostatok na strane Má Dať alebo na strane Dal.

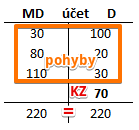

Ak je súčet hodnôt na strane Má dať väčší ako súčet hodnôt na strane Dal, konečný zostatok vyčísľujeme na strane Dal, teda na ten strane, kde by nám „chýbal“ k tomu, aby sme dodržali pravidlo, že ľavá strana sa rovná pravej strane.

Vidíme, že celkový obrat na strane MD bol 220 Eur (30+80+110=220). Obrat na strane D bol „pôvodne“ len 150 Eur (100+20+30=150). A teda k tomu, aby nám vyšlo že ľavá strana sa rovná pravej, potrebujeme na stranu D vyčísliť konečný zostatok vo výške 70.

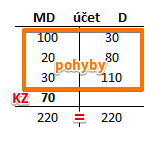

Ak je súčet hodnôt na strane Dal väčší ako súčet hodnôt na strane Má dať, konečný zostatok vyčísľujeme na strane Má dať, teda na ten strane, kde by nám „chýbal“ k tomu, aby sme dodržali pravidlo, že ľavá strana sa rovná pravej strane.

Vidíme, že celkový obrat na strane D bol 220 Eur (30+80+110=220). Obrat na strane MD bol „pôvodne“ len 150 Eur (100+20+30=150). A teda k tomu, aby nám vyšlo že ľavá strana sa rovná pravej, potrebujeme na stranu MD vyčísliť konečný zostatok vo výške 70.

Ak vyčíslime konečný zostatok účtu na stranu D a tento účet je v súvahe na ľavej strane, uvádzame ho s kladným znamienkom. Pomôže nám predstava, že aj účty aktív majú konečný zostatok na strane D a takisto ich uvádzame v súvahe na ľavej strane so znamienkom plus.

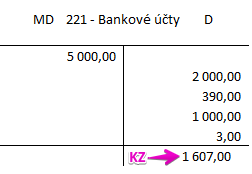

V súvahe túto sumu prirátame k sume na účte 221 – Bankové účty, ktoré evidujeme v súvahe v položke Účty v bankách.

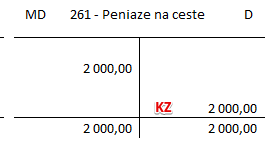

Ak máme zostatok na účte 221 – Bankové účty sumu 1 607 Eur a na účte 261 – Peniaze na ceste sumu 2 000 Eur, v súvahe na položke Účty v bankách uvedieme sumu 3 607 Eur (1 607+2000=3607).

V súvahe to bude vyzerať takto:

Ak vyčíslime konečný zostatok účtu na stranu D a tento účet je v súvahe na opačnej strane, teda na pravej strane (na strane pasív), uvádzame ho so záporným znamienkom. Pomôže nám predstava, že ak by sme účet aktív nasilu chceli uviesť na stranu pasív (teda na opačnú stranu ako má byť), musíme mu priradiť aj opačné znamienko, teda v tomto prípade znamienko mínus.

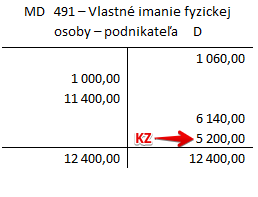

Napríklad: Zostatok na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa na strane D vo výške 5 200 Eur.

V súvahe túto sumu uvedieme v zápornej hodnote v položke, ktorú evidujeme na strane pasív v položke Základné imanie. Keďže konečný zostatok je ako keby pre účet aktív (na strane D), no chceme ho uviesť na stranu pasív, musíme ho na tejto strane pasív uviesť zo znamienkom mínus.

Ďalší príklad účtovania na účte s premenlivým zostatkom nájdete v článku Účet 261 – Peniaze na ceste.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Začiatočný zostatok?? To vážne?

V SR máme začiatočné stavy – viac sa o tom dočítate v Opatrení MF SR 23054/2002-92, § 3

V schémach pri účte 321 je nejaká chyba, na strane MD je zaúčtovaná len 1 položka 100, ale obrat strany MD je vraj 300.. nejako to nesedí…

Ďakujeme veľmi pekne za Vaše komentáre. Určite vaše pripomienky zohľadníme pri najbližšej úprave textov.

Texty sú určené pre osoby, ktoré chcú len porozumieť základným pravidlám v účtovníctve a nepotrebujú pracovať s presným znením opatrenia či zákona.

Presná terminológia pre tieto účely nie je vždy používaná, keďže sa snažíme používať termíny, s ktorými sa užívateľ môže stretnúť v praxi (napríklad začiatočný či počiatočný zostatok miesto začiatočného stavu či koncový zostatok miesto konečného zostatku s ktorými sa môžeme stretnúť v rôznych softvéroch na spracovanie účtovníctva).

Verejne dostupné opatrenie MF SR 23054/2002-92 samozrejme obsahuje vyčerpávajúce a presné informácie o postupoch účtovania, avšak pre začiatočníka býva častokrát nezrozumiteľné.

Cieľom týchto príspevkov je vysvetliť vybrané postupy účtovania, pričom sa sústredíme na základné účtovné prípady. Vysvetľovať sa snažíme jednoduchým spôsobom a ľahko-predstaviteľnými príkladmi, ktoré samozrejme nie vždy kopírujú presné znenie opatrenia alebo zákona o účtovníctve, keďže cieľom týchto príspevkov nie je kopírovať legislatívu.

Osoby, ktoré začnú venovať téme účtovníctva a pochopia základné myšlienky „čo ako funguje“ a „aká je za tým logika“, tak ľahšie budú neskôr riešiť zložitejšiu problematiku a používať presnú terminológiu citovanú z opatrenia či zákona (ako napríklad vami spomínané dopĺňanie účtov nad rámec rámcovej účtovej osnovy).

Pri najbližšej úprave textov vezmeme vaše pripomienky do úvahy a terminológiu doplníme, prípadne upresníme. Ďakujeme v každom prípade aj za komentár ohľadne chybne uvedeného obratu na účte 321.

Táto stránka je kopec užitočných informácií a navyše bez otravných reklám, ktoré dokážu štúdium neskutočne skomplikovať.

Vďaka.