Ako účtovať na účte 563 – Kurzové straty?

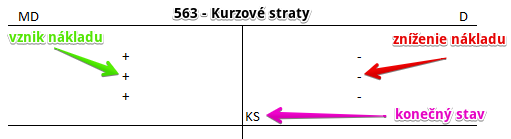

Účet je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme kurzové straty.

Na účtoch pohľadávok, záväzkov, dlhodobého finančného majetku a krátkodobého finančného majetku sa účtujú kurzové rozdiely vznikajúce v účtovníctve ku dňu uskutočnenia účtovného prípadu z dôvodu inkasa pohľadávok, platby záväzkov a predaja dlhodobého finančného majetku a krátkodobého finančného majetku so súvzťažným zápisom Na ťarchu účtu 563 – Kurzové straty alebo V prospech účtu 663 – Kurzové zisky.

O kurzových rozdieloch sa účtuje ku dňu uskutočnenia účtovného prípadu najmä z dôvodu postúpenia pohľadávky, vkladu pohľadávky do základného imania, vzájomného započítania pohľadávky.

Ku dňu, ku ktorému sa zostavuje účtovná závierka, sa kurzový rozdiel z ocenenia majetku a záväzkov účtuje Na ťarchu účtu 563 – Kurzové straty alebo V prospech účtu 663 – Kurzové zisky. Rovnako sa postupuje pri účtovaní kurzových rozdielov z opravných položiek a rezerv v cudzej mene.

Úhrady k záväzkom a pohľadávkam, ktoré sú zaevidované v cudzej mene sa štandardne prepočítavajú kurzom určeným a vyhláseným ECB (Európskou centrálnou bankou) v deň, ktorý predchádza dňu uskutočnenia účtovného prípadu t. j. deň predchádzajúci dňu úhrady.

Príklad: Účtovanie kurzového rozdielu, ktorý vznikol pri úhrade záväzku v cudzej mene

Spoločnosť obdržala od svojho dodávateľa dňa 12.01.2021 faktúru na sumu 100 $, pričom túto faktúru zaúčtovala s kurzom 1 Eur = 1,2163 USD. V účtovníctve teda zaevidovala faktúru vo výške 82,22 Eur (100/1,2163=82,22). Dňa 15.01.2021 túto faktúru zaplatila. Avšak keďže došlo k zmene kurzu (na 1 Eur = 1,2124 USD), spoločnosť uhradila 82,48 Eur. Spoločnosť teda uhradila o 0,26 Eur viac ako pôvodne zaúčtovaný záväzok. Tento rozdiel teda predstavuje kurzovú stratu. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 563 / 321 suma: 0,26 Eur

Spoločnosť obdržala od dodávateľa faktúru, ktorú zaúčtovala na účet 321 – Dodávatelia v hodnote 82,22 Eur. Avšak v deň platby zaplatil sumu až 82,48 Eur. Rozdiel súm (teda 0,26 Eur) predstavuje kurzovú stratu. Kurzová strata predstavuje pre spoločnosť náklad, ktorý účtujeme na stranu MD na účet 563 – Kurzové straty ako prírastok na tento účet. Účet 563 – Kurzové straty je nákladový účet a prírastky na tento účet účtujeme vždy na stranu MD (viď základné pravidlá účtovania).

Keďže pôvodne sme zaúčtovali vznik záväzku na účet 321 – Dodávatelia len vo výške 82,22 Eur no nakoniec spoločnosť zaplatila 82,48 Eur, kurzovú stratu musíme zaúčtovať aj na stranu D na účet 321 – Dodávatelia, aby sme výšku záväzku dorovnali. Účet 321 – Dodávatelia je účet pasív a prírastky na tento účet účtujeme vždy na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Kurzová strata pri inkase odberateľskej faktúry v cudzej mene | 563 | 311 | |||

| IÚD | Kurzová strata pri úhrade dodávateľskej faktúry v cudzej mene | 563 | 321 | |||

| IÚD | Kurzová strata pri prepočte pohľadávok voči odberateľom v cudzej mene na konci účtovného obdobia | 563 | 311 | |||

| IÚD | Kurzová strata pri prepočte záväzkov voči dodávateľom v cudzej mene na konci účtovného obdobia | 563 | 321 | |||

| IÚD | Kurzová strata pri prepočte valutovej pokladnice na konci účtovného obdobia | 563 | 211 | |||

| IÚD | Kurzová strata pri prepočte devízového účtu na konci účtovného obdobia | 563 | 221 | |||

| IÚD | Kurzová strata pri prepočte krátkodobého úveru v cudzej mene na konci účtovného obdobia | 563 | 231 | |||

| IÚD | Kurzová strata pri prepočte dlhodobého úveru v cudzej mene na konci účtovného obdobia | 563 | 461 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 563 – Kurzové straty | 710 | 563 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.