Ako účtovať na účte 375 – Pohľadávky z vydaných dlhopisov?

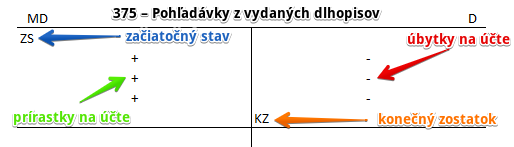

Účet 375 – Pohľadávky z vydaných dlhopisov je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme vydanie dlhodobých dlhopisov súvzťažne s účtom 473 – Vydané dlhopisy, a vydanie krátkodobých dlhopisov súvzťažne s účtom 241 – Vydané krátkodobé dlhopisy.

V prospech tohto účtu účtujeme úhradu dlhopisov od majiteľa. Analytické účty k tomuto účtu sa vedú podľa jednotlivých emisií dlhopisov.

Príklad: Vydanie dlhopisov

Spoločnosť vydala dlhopis s menovitou hodnotou 1 000 000 Eur, aby získala finančné prostriedky.

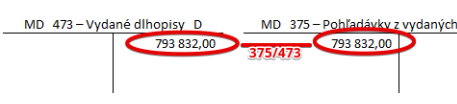

Emisia spoločnosti bola úspešná. Avšak investor zakúpil dlhopis len za sumu 793 832,00 Eur, teda za menej ako bola menovitá hodnota dlhopisu. Preto nám vznikol diskont, ktorý sa rovná rozdielu medzi menovitou hodnotou a cenou, za ktorú investor dlhopis kúpil. Pri predaji dlhopisu je preto účtovná hodnota tohto záväzku iba 793 832,00 Eur.

Predkontácia bude vyzerať takto: 375 / 473 suma: 793 832,00 Eur

Spoločnosti predajom vznikla pohľadávka na sumu 793 832,00 Eur, o ktorej očakáva, že ju investor zaplatí.

Musíme teda účtovať na účet 375 – Pohľadávky z vydaných dlhopisov. Je aktívny účet a preto prírastky na tento účet účtujeme na stranu MD. Predajom dlhopisu vznikla spoločnosti pohľadávka. Teda spoločnosť očakáva, že investor, ktorý si dlhopis zakúpil, cenu dlhopisu aj zaplatí. Kým táto suma nie je zaplatená, spoločnosť ju eviduje ako pohľadávku.

Finančné prostriedky získané emisiou dlhopisu bude musieť spoločnosť v deň splatnosti aj vrátiť. Predstavujú teda pre spoločnosť záväzok, teda povinnosť ich aj vrátiť. Preto tento prípad zaúčtujeme aj na účet 473 – Vydané dlhopisy, ktorý patrí do kategórie záväzkov. Účet 473 – Vydané dlhopisy je pasívny účet a preto prírastok na tomto účte účtujeme na stranu D. Ako sa účtuje na účtoch aktív a pasív nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

Investor pohľadávku neskôr aj zaplatil a teda na účte 375 – Pohľadávky z vydaných dlhopisov zaúčtujeme úbytok z tohto účtu na stranu D, keďže ide o aktívny účet. Keďže peniaze došli na bankový účet spoločnosti, prírastok na účet musíme zaúčtovať na účet 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a preto prírastky na tento účet účtujeme na stranu MD.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Emisia krátkodobých dlhopisov | 375 | 241 | |||

| IÚD | Emisia dlhodobých dlhopisov | 375 | 473 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 375 – Pohľadávky z vydaných dlhopisov | 375 | 701 | |||

Účtovanie na strane D:

| VBÚ | Inkaso z emisie krátkodobých dlhopisov | 221 | 375 | |||

| VBÚ | Inkaso z emisie dlhodobých dlhopisov | 221 | 375 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 375 – Pohľadávky z vydaných dlhopisov | 702 | 375 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.