Čo sú to začiatočné a konečné zostatky a stavy účtov?

Z názvu už vyplýva, že Začiatočný stav (niekedy nazývaný aj Začiatočný zostatok či počiatočný stav) účtu účtovej osnovy bude suma, ktorá je zaúčtovaná na určitý účet na začiatku účtovného obdobia, preto ho nazývame Začiatočný stav. Výška začiatočného stavu je suma, ktorá predstavovala v minulom účtovnom období konečný zostatok.

Z názvu takisto vyplýva, že konečný zostatok účtu účtovej osnovy bude suma, ktorá je zostáva na určitom účte na konci účtovného obdobia, preto ho nazývame konečný zostatok. Výraz zostatok nám napovedá, že táto suma “nám zostala”. Zostatok sa prevedie sa do ďalšieho účtovného obdobia, kde bude tvoriť Začiatočný stav.

Končený stav je takisto suma, ktorá sa nachádza na účte na konci účtovného obdobia, preto ho nazývame konečný stav. Konečný stav sa neprenáša do ďalšieho účtovného obdobia.

Konečný zostatok sa do ďalšieho obdobia prenáša. Konečný stav sa do ďalšieho obdobia neprenáša.

Aký je rozdiely medzi konečným zostatkom a konečným stavom?

Konečný zostatok je suma, ktorá je zostáva na účte aktív alebo pasív na konci účtovného obdobia. Konečný stav je suma, ktorá sa nachádza na účte nákladov alebo výnosov na konci účtovného obdobia. Pojem “konečný zostatok” teda používame, keď hovoríme o aktívach či pasívach a “konečný stav” používame, keď hovoríme o nákladoch alebo výnosoch.

Prirovnáme si to k “normálnemu” životu fyzickej osoby (teda bežných ľudí, nie spoločnosti).

Peniaze, ktoré máme uložené na bežnom bankovom účte predstavujú náš majetok, ktorý vlastníme. Peniaze nám v priebehu mesiaca na účet prichádzajú, ale aj odchádzajú. Na konci mesiaca sa však tento účet nevynuluje, ale to čo nám zostalo na účte (akokeby ten “konečný zostatok”), si prenášame do ďalšieho mesiaca (akokeby ďalšieho účtovného obdobia). Podobne je to aj s našimi dlhmi (teda záväzkami). Takisto si ich prenášame do ďalšieho mesiaca, aj keď pravidelnými splátkami sa nám dlžná suma (zostatok záväzku) znižuje.

Pokiaľ ide o naše príjmy a výdavky, tie zase môžeme prirovnať k výnosom a nákladom spoločnosti. Aj fyzická osoba rovnako ako nejaká obchodná spoločnosť má určité náklady na život, ktoré sa viac-menej pravidelne opakujú každý mesiac, rovnako ako aj príjmy (napríklad mzda zamestnanca za vykonanú prácu).

Na konci mesiaca vieme ľahko určiť, či sme minuli viac ako sme zarobili alebo nie, teda ľahko zistíme “konečný stav” keď si zrátame všetky náklady a aj príjmy. Na to ako budeme hospodáriť v ďalšom mesiaci to však nemá vplyv.

Ak sme náhodou minuli viac ako zarobili, znamená to, že sme na míňanie minuli nejaké iné zdroje, napríklad použili sme našetrené peniaze z minulého mesiaca alebo sme si zobrali úver v banke.

Táto skutočnosť sa nám ale premietne v “majetku” vo výške peňazí na účte či v záväzkoch vo výške úveru od banky (ktoré budeme musieť neskôr vrátiť). Teda prejaví sa to v konečnom zostatku na bankovom účte či zostatku záväzku voči banke (keďže sme si peniaze požičali).

Preto v prípade nákladov a výnosov hovoríme len o konečných stavoch a nie zostatkoch. Logicky, keďže do ďalšieho obdobia žiaden konečný zostatok v prípade nákladov a výnosov neprenášame, účty nákladov a výnosov nemajú začiatočné stavy.

Účty nákladov a výnosov nemajú začiatočné stavy!

Kde sa nachádzajú začiatočné a konečné zostatky a stavy účtov účtovnej osnovy?

Účty aktív

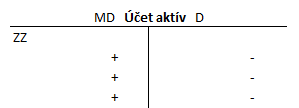

Začiatočné stavy (zostatky) účtov aktív nájdeme vždy na ľavej strane, teda na strane MD.

Pomôcka na zapamätanie je, že aktíva sa v súvahe nachádzajú na ľavej strane.

Všetky prírastky na účet aktív sa účtujú na stranu MD a úbytky na stanu D.

V našom príklade bol Začiatočný stav (zostatok) aktívneho účtu 211 – Pokladnica 350 Eur. Počas účtovného obdobia pribudlo na účet 47 Eur (15 + 30 + 2 = 47) a ubudlo z neho 180 Eur (130 + 50 = 180).

Aby sme zachovali pravidlo, že ľavá strana (MD) sa musí rovnať pravej strane, konečný zostatok na tomto účte musí byť na strane D.

Celková suma na strane MD (teda všetky pohyby na tejto strane) sa rovná 397 avšak na strane D (všetky pohyby na tejto strane) je to iba 180. Tieto dve strany sa teda nerovnajú. Aby sme zabezpečili, že sa rovnať budú, musíme na strane D vyčísliť konečný zostatok na účte aktív. V našom prípade teda k ZZ vo výške 350 Eur prirátame sumu prírastku 47 Eur a odrátame sumu úbytku 180 Eur. Konečný zostatok na tomto účte pasív teda bude 217 Eur (350 + 47 -180 = 217). Konečný zostatok vyčíslime na strane D a vidíme, že naozaj pravá a ľavá strana sa rovnajú. Teda celkové pohyby na strane MD sa rovnajú pohybom na strane D (vrátane KZ).

Konečné zostatky účtov aktív teda nájdeme na strane D, teda na opačnej strane ako ich začiatočné zostatky.

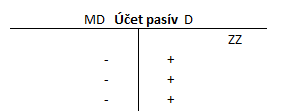

Účty pasív

Začiatočné stavy (zostatky) účtov pasív nájdeme vždy na pravej strane, teda na strane D.

Pomôcka na zapamätanie je, že pasíva sa v súvahe nachádzajú na pravej strane.

Všetky prírastky na účet pasív sa účtujú na stranu D a úbytky na stanu MD.

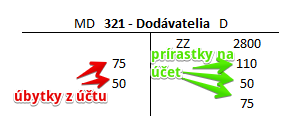

V našom príklade bol Začiatočný stav (zostatok) pasívneho účtu 321 – Dodávatelia 2800 Eur. Počas účtovného obdobia pribudlo na účet 235 Eur (110 + 50 + 75 = 235) a ubudlo z neho 125 Eur (75 + 50 = 125).

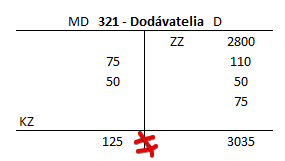

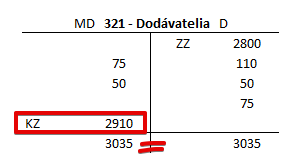

Aby sme zachovali pravidlo, že ľavá strana (MD) sa musí rovnať pravej strane, konečný zostatok na tomto pasívnom účte musí byť na strane MD.

Celková suma na strane MD (teda všetky pohyby na tejto strane) sa rovná 125 avšak na strane D (teda všetky pohyby na tejto strane) je to až 3035. Tieto dve strany sa teda nerovnajú. Aby sme zabezpečili, že sa rovnať budú, musíme na strane MD vyčísliť konečný zostatok na tomto účte pasív. V našom prípade teda k ZZ vo výške 2800 Eur prirátame sumu prírastku 235 Eur a odrátame sumu úbytku 125 Eur. Konečný zostatok teda bude 2910 Eur (2800 + 235 – 125 = 2910). Konečný zostatok vyčíslime na strane MD a vidíme, že naozaj pravá a ľavá strana sa rovnajú. Teda celkové pohyby na stran MD (vrátane KZ) sa rovnajú pohybom na strane D.

Konečné zostatky účtov pasív teda nájdeme na strane MD, teda na opačnej strane ako ich začiatočné zostatky.

Prepojenie medzi účtami aktív a účtami pasív

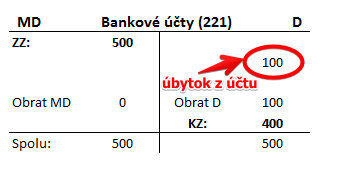

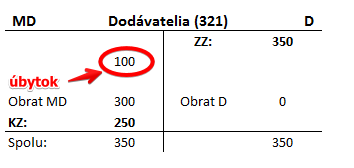

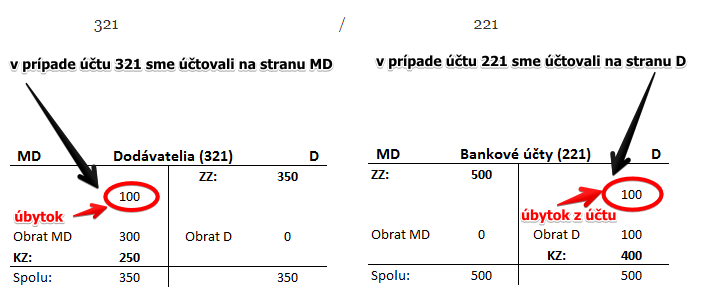

Príklad: spoločnosť zaplatila faktúru dodávateľovi vo výške 100 Eur. Tento krok musíme zaúčtovať (zapísať) na dve strany, teda aj na stranu MD aj na stranu D, resp. na dva rôzne účty.

Na účte Bankové účty bude úbytok 100 Eur, keďže spoločnosť zaplatila dodávateľovi faktúru v hodnote 100 Eur. Keďže ide o účet aktív, tento úbytok zaúčtujeme na pravú stranu D.

Zároveň sa nám aj zruší (ubudne) záväzok voči dodávateľovi vo výške 100 Eur, keďže sme mu faktúru zaplatili. Keďže účet Dodávatelia je účet pasív, jeho úbytok zaúčtujeme na stranu ľavú stranu MD.

Táto operácia (zaplatenie faktúry dodávateľovi z bankového účtu) má účtovný zápis (predkontáciu) vo forme 321/221, teda zrušil sa nám záväzok voči dodávateľovi a zároveň nám ubudlo z bankového účtu. Vidíme, že čísla účtov uvádzame na tú stranu, na ktorej sme na danom účte účtovali.

Keďže sme v prípade účtu 321 účtovali na stranu MD, v predkontácii to zapíšeme takisto na stranu MD: 321/ …

Keďže sme v prípade účtu 221 účtovali na stranu D, v predkontácii to zapíšeme takisto na stranu D:

… / 221

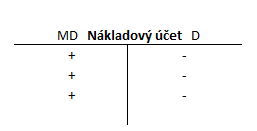

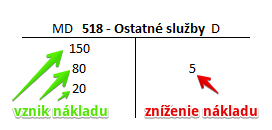

Nákladové účty

Nákladové účty začiatočné stavy nemajú, pretože začiatočné stavy nákladových účtov ani neexistujú.

Všetky prírastky na nákladový účet (vznik nákladov) sa účtujú na stranu MD a úbytky (zníženie nákladov) na stanu D.

V našom príklade počas účtovného obdobia vznikli náklady vo výške 250 Eur (150 + 80 + 20 = 150) a z nejakého dôvodu sa znížili o 5 Eur.

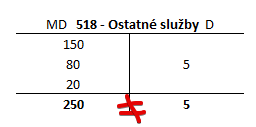

Aby sme zachovali pravidlo, že ľavá strana (MD) sa musí rovnať pravej strane, konečný zostatok na tomto účte nákladov musí byť na strane D.

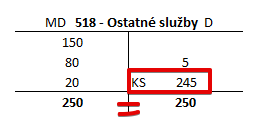

Celková suma na strane MD (teda všetky pohyby na tejto strane) sa rovná 250 avšak na strane D (teda všetky pohyby na tejto strane) je to iba 5. Tieto dve strany sa teda nerovnajú. Aby sme zabezpečili, že sa rovnať budú, musíme na strane D vyčísliť konečný stav na nákladovom účte. V našom prípade teda od obratu na MD vo výške 250 Eur, ktoré predstavujú vznik nákladov, odrátame sumu obratu na D a to 5 Eur, ktoré predstavujú zníženie nákladov. Konečný stav na tomto účte nákladov teda bude 245 Eur (250 – 5 = 245). Konečný stav vyčíslime na strane D a vidíme, že naozaj pravá a ľavá strana sa rovnajú. Teda celkové pohyby na strane MD sa rovnajú pohybom na strane D (vrátane KS).

Konečné stav nákladových účtov teda nájdeme na strane D.

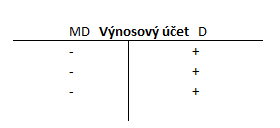

Výnosové účty

Výnosové účty začiatočné stavy nemajú, pretože začiatočné stavy výnosových účtov ani neexistujú.

Všetky prírastky na výnosový účet (vznik výnosov) sa účtujú na stranu D a úbytky (zníženie výnosov) na stanu MD.

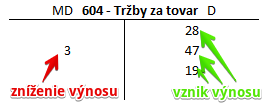

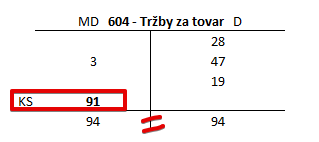

V našom príklade počas účtovného obdobia vznikli výnosy vo výške 94 Eur (28 + 47 + 19 = 94) a z nejakého dôvodu sa znížili o 3Eurá.

Aby sme zachovali pravidlo, že ľavá strana (MD) sa musí rovnať pravej strane, konečný zostatok na tomto účte výnosov musí byť na strane MD.

Celková suma na strane MD (teda všetky pohyby na tejto strane) sa rovná 3 avšak na strane D (teda všetky pohyby na tejto strane) je to až 94. Tieto dve strany sa teda nerovnajú. Aby sme zabezpečili, že sa rovnať budú, musíme na strane MD vyčísliť konečný stav na výnosovom účte. V našom prípade teda od obratu na MD vo výške 94 Eur, ktoré predstavujú vznik výnosu, odrátame sumu obratu na D a to 3 Eura, ktoré predstavujú zníženie výnosu. Konečný stav na tomto účte výnosov teda bude 91 Eur (94 – 3 = 91). Konečný stav vyčíslime na strane MD a vidíme, že naozaj pravá a ľavá strana sa rovnajú. Teda celkové pohyby na stran MD (vrátane KS) sa rovnajú pohybom na strane D.

Konečné stav výnosových účtov teda nájdeme na strane MD.

Účty s premenlivým zostatkom

Zoznam účtov s premenlivým zostatkom nájdete v časti Účty s premenlivým zostatkom.

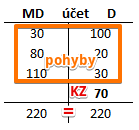

Účty s premenlivým zostatkom môžu mať zostatok na strane Má Dať alebo na strane Dal.

Ak je súčet hodnôt na strane Má dať väčší ako súčet hodnôt na strane Dal, konečný zostatok vyčísľujeme na strane Dal, teda na ten strane, kde by nám „chýbal“ k tomu, aby sme dodržali pravidlo, že ľavá strana sa rovná pravej strane.

Vidíme, že celkový obrat na strane MD (teda všetky pohyby na tejto strane) bol 220 Eur (30+80+110=220). Obrat na strane D (teda všetky pohyby na tejto strane) bol „pôvodne“ len 150 Eur (100+20+30=150). A teda k tomu, aby nám vyšlo že ľavá strana sa rovná pravej, potrebujeme na stranu D vyčísliť konečný zostatok vo výške 70. Teda celkové pohyby na stran MD sa rovnajú pohybom na strane D (vrátane KZ).

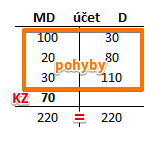

Ak je súčet hodnôt na strane Dal väčší ako súčet hodnôt na strane Má dať, konečný zostatok vyčísľujeme na strane Má dať, teda na ten strane, kde by nám „chýbal“ k tomu, aby sme dodržali pravidlo, že ľavá strana sa rovná pravej strane.

Vidíme, že celkový obrat na strane D (teda všetky pohyby na tejto strane) bol 220 Eur (30+80+110=220). Obrat na strane MD (teda všetky pohyby na tejto strane) bol „pôvodne“ len 150 Eur (100+20+30=150). A teda k tomu, aby nám vyšlo že ľavá strana sa rovná pravej, potrebujeme na stranu MD vyčísliť konečný zostatok vo výške 70. Teda celkové pohyby na stran MD (vrátane KZ) sa rovnajú pohybom na strane D.

Ak vyčíslime konečný zostatok účtu na stranu D a tento účet je v súvahe na ľavej strane, uvádzame ho s kladným znamienkom. Pomôže nám predstava, že aj účty aktív majú konečný zostatok na strane D a takisto ich uvádzame v súvahe na ľavej strane so znamienkom plus.

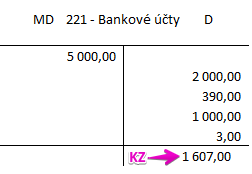

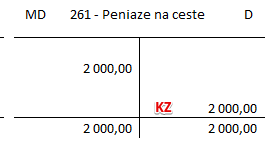

V súvahe túto sumu prirátame k sume na účte 221 – Bankové účty, ktoré evidujeme v súvahe v položke Účty v bankách.

Ak máme zostatok na účte 221 – Bankové účty sumu 1 607 Eur a na účte 261 – Peniaze na ceste sumu 2 000 Eur, v súvahe na položke Účty v bankách uvedieme sumu 3 607 Eur (1 607+2000=3607).

V súvahe to bude vyzerať takto:

![]()

Ak vyčíslime konečný zostatok účtu na stranu D a tento účet je v súvahe na opačnej strane, teda na pravej strane (na strane pasív), uvádzame ho so záporným znamienkom. Pomôže nám predstava, že ak by sme účet aktív nasilu chceli uviesť na stranu pasív (teda na opačnú stranu ako má byť), musíme mu priradiť aj opačné znamienko, teda v tomto prípade znamienko mínus.

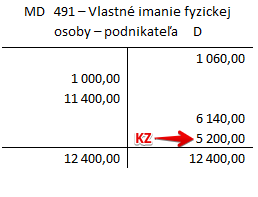

Napríklad: Zostatok na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa na strane D vo výške 5 200 Eur.

V súvahe túto sumu uvedieme v zápornej hodnote v položke, ktorú evidujeme na strane pasív v položke Základné imanie. Keďže konečný zostatok je ako keby pre účet aktív (na strane D), no chceme ho uviesť na stranu pasív, musíme ho na tejto strane pasív uviesť zo znamienkom mínus.

Na doplnenie vedomostí, čítajte základné pravidlá a pojmy v podvojnom účtovníctve.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.