Ako účtovať na účte 545 – Ostatné pokuty, penále a úroky z omeškania?

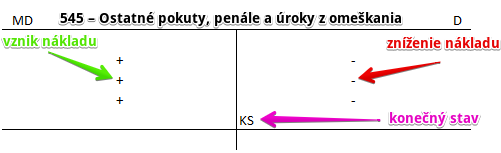

Účet 545 – Ostatné pokuty, penále a úroky z omeškania je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme pokuty, ktoré nevyplývajú zo zmluvných vzťahov a väčšinou ide o penále a pokuty vyrubené správcom dane, príslušnými poisťovňami, orgánmi štátnej správy, samosprávy a pod.

Príklad: Pokuta za nedodržanie daňového zákona

Spoločnosť dostala finančnej správy pokutu vo výške 30 Eur za nepodanie daňového priznania v stanovenom termíne. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 545 / 379 suma: 30 Eur

Pokuta, ktorá spoločnosti vznikol predstavuje pre spoločnosť náklad. Preto účtujeme sumu 30 Eur na stranu MD na účet 545 – Ostatné pokuty, penále a úroky z omeškania ako vznik nákladu. Účet 545 – Ostatné pokuty, penále a úroky z omeškania je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Vzniknutú pokutu bude musieť spoločnosť aj zaplatiť a teda vznikol jej záväzok túto pokutu zaplatiť. Preto účtujeme sumu 30 Eur aj na účet 379 – Iné záväzky ako vznik záväzku, avšak na stranu D. Účet 379 – Iné záväzky je pasívny účet a prírastky na takomto účte účtujeme na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Predpis nezmluvných penále od dodávateľa | 545 | 325 | |||

| IÚD | Predpis nezmluvnej pokuty od dodávateľa | 545 | 325 | |||

| IÚD | Predpis nezmluvných úrokov z omeškania od dodávateľa | 545 | 325 | |||

| VBÚ | Úhrada nezmluvnej pokuty, penále, úrokov z omeškania dodávateľovi, na ktoré nebol účtovaný predpis | 545 | 221 | |||

| IÚD | Predpis pokuty, penále, úrokov z omeškania orgánu štátnej správy, samosprávy a pod. | 545 | 379 | |||

| VBÚ | Úhrada pokuty, penále, úrokov z omeškania orgánu štátnej správy a samosprávy, na ktoré nebol účtovaný predpis | 545 | 221 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 545 – Ostatné pokuty, penále a úroky z omeškania | 710 | 545 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.