Ktoré účty patria medzi nákladové účty?

Účty účtovej osnovy sa rozdeľujú na:

Ako účtovať na nákladových účtoch sa dozviete v článku Základné pravidlá a pojmy v podvojnom účtovníctve. Príklady predkontácií v praxi nájdete tu!

Náklad má za následok zníženie majetku účtovnej jednotky (teda zníženie prostriedkov v pokladnici či na bankovom účte, zásob, dlhodobého majetku či iné zníženie na účte aktív). Náklad účtujeme v tom účtovnom období, s ktorým časovo a vecne súvisí a nie vždy vtedy, keď dôjde k úbytku finančných prostriedkov. Tento princíp voláme tzv. akruálny princíp. Viac o akruálnom princípe nájdete tu.

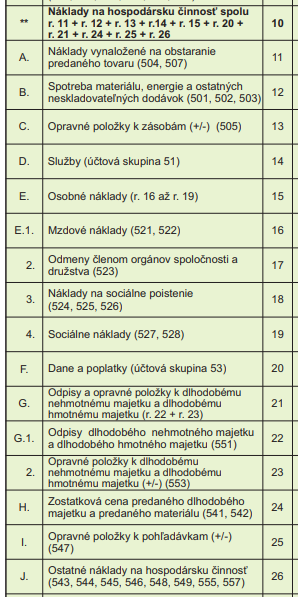

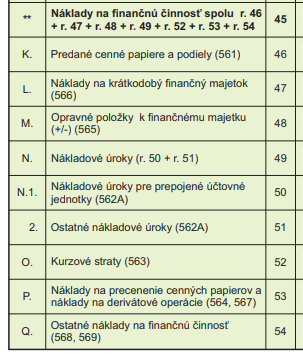

Vo výkaze ziskov a strát sú náklady rozdelené na náklady na hospodársku činnosť (riadok 10) a náklady na finančnú činnosť (riadok 45).

Medzi náklady na hospodársku činnosť patria:

Medzi náklady na finančnú činnosť patria:

Medzi nákladové účty patria:

503 Spotreba ostatných neskladovateľných dodávok

505 Tvorba a zúčtovanie opravných položiek k zásobám

522 Príjmy spoločníkov a členov zo závislej činnosti

523 Odmeny členom orgánov spoločnosti a družstva

524 Zákonné sociálne poistenie

525 Ostatné sociálne zabezpečenie

526 Sociálne náklady fyzickej osoby – podnikateľa

541 Zostatková cena predaného dlhodobého nehmotného majetku a dlhodobého hmotného majetku

544 Zmluvné pokuty, penále a úroky z omeškania

545 Ostatné pokuty, penále a úroky z omeškania

547 Tvorba a zúčtovanie opravných položiek k pohľadávkam

548 Ostatné náklady na hospodársku činnosť

551 Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku

553 Tvorba a zúčtovanie opravných položiek k dlhodobému majetku

555 Zúčtovanie komplexných nákladov budúcich období

557 Zúčtovanie oprávky k opravnej položke k nadobudnutému majetku

561 Predané cenné papiere a podiely

564 Náklady na precenenie cenných papierov

565 Tvorba a zúčtovanie opravných položiek k finančnému majetku

566 Náklady na krátkodobý finančný majetok

567 Náklady na derivátové operácie

569 Manká a škody na finančnom majetku

595 Dodatočné odvody dane z príjmov

596 Prevod podielov na výsledku hospodárenia spoločníkom