Ako účtovať na účte – Náklady na reprezentáciu?

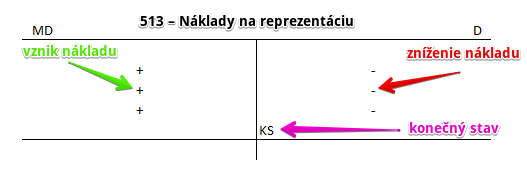

Účet 513 – Náklady na reprezentáciu je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme všetky náklady vynaložené na reprezentáciu podniku (napr. použitý materiál, tovar, výrobky, nakupované alebo vlastné služby). Za náklady na reprezentáciu sa považujú najmä výdavky na pohostenie, občerstvenie a propagačné predmety.

Vzhľadom na to, že jednotková cena týchto predmetov je na daňové účely limitovaná, je potrebná v rámci účtu 513 analytická evidencia na daňové účely.

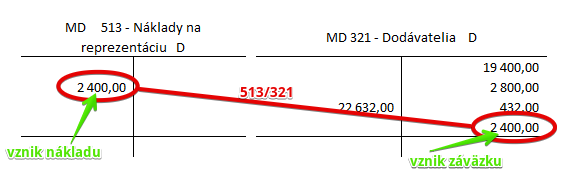

Príklad 1: Dodávateľská faktúra za zhotovenie reklamných predmetov (zubné kefky s vlastným logom)

Predkontácia bude vyzerať takto: 513 / 321 suma: 2 400 Eur

Suma nákupu reklamných predmetov vo výške 2400 Eur znamená pre podnikateľa vznik nákladu, ktorý účtujeme na účet 513 – Náklady na reprezentáciu. Keďže je to nákladový účet, vznik nákladu účtujeme vždy na stranu MD príslušného účtu.

Nákupom reklamných predmetov vznikol podnikateľovi aj záväzok za tieto predmety zaplatiť. A preto účtujeme aj na stranu D na účte 321 – Dodávatelia sumu 2400 Eur vznik záväzku voči dodávateľovi. Je to pasívny účet a teda prírastok na takýto účet evidujeme vždy na strane D.

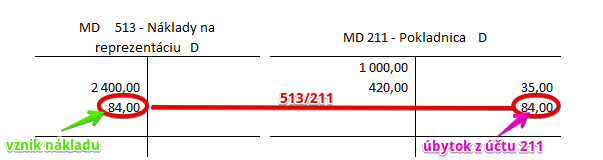

Príklad 2: Úhrada občerstvenia počas obchodného rokovania

Podnikateľ zaplatil v hotovosti za občerstvenie počas rokovania s dodávateľom 84 Eur.

Predkontácia bude vyzerať takto: 513 / 211 suma: 84 Eur

Náklady na občerstvenie počas obchodného rokovania s dodávateľom stomatologického materiálu takisto zaraďujeme medzi náklady na reprezentáciu, ktoré účtujeme na účet 513. Vznik tohto nákladu teda účtujeme na stranu MD na účte 513 – Náklady na reprezentáciu.

Na základe výdavkového pokladničného dokladu musíme zaúčtovať aj výdaj peňazí z pokladnice. Účtujeme ho na účte 211 – Pokladnica. Je to účet aktív a preto úbytok na takomto účte účtujeme na strane D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Výdaj výrobkov zo skladu na účel reprezentácie účtovanie spôsobom A |

513 | 123 | |||

| Výdajka | Výdaj výrobkov zo skladu na účel reprezentácie účtovanie spôsobom B |

513 | 613 | |||

| VPD | Pohostenie, občerstvenie obchodných partnerov | bez DPH

DPH 20% Spolu |

513

513

x |

x

x

211 |

||

| PFA | Prijatá faktúra za pohostenie, občerstvenie | bez DPH

DPH 20% Spolu |

513

513

x |

x

x 321 |

||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 513 – Náklady na reprezentáciu | 710 | 513 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.