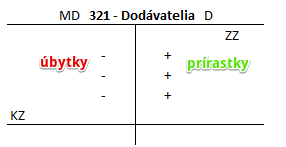

Účtovanie na účte 321 – Dodávatelia

Účet 321 – Dodávatelia je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane D.

Na tomto účte účtujeme o záväzkoch voči dodávateľom, od ktorých si spoločnosť zakúpila tovar či službu.

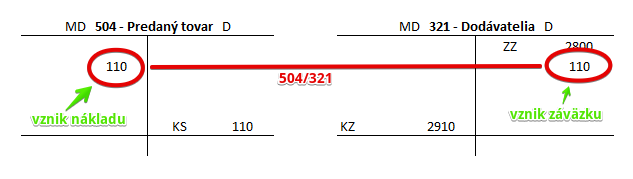

Príklad 1: Nákup tovaru od dodávateľa

Spoločnosť obdržala od dodávateľa (výrobcu šošoviek) faktúru vo výške 110 Eur za nákup okuliarových šošoviek. Pri zaúčtovaní dodávateľskej faktúry bude predkontácia v prípade účtovania o zásobách spôsobom B vyzerať takto:

504 / 321 … suma 110 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 321 – Dodávatelia sumu 110 Eur, ktorá predstavuje záväzok spoločnosti voči dodávateľovi, od ktorého si spoločnosť zakúpila okuliarové šošovky. Spoločnosť si zakúpila tovar a teda vznikol jej aj záväzok za tento tovar zaplatiť. Účet 321 – Dodávatelia je pasívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Nákup tovaru predstavuje pre spoločnosť aj náklad. A preto sumu 110 Eur zaúčtujeme aj na účet 504 – Predaný tovar (predpokladáme, že spoločnosť daný tovar predá svojmu zákazníkovi). Účet 504 – Predaný tovar je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

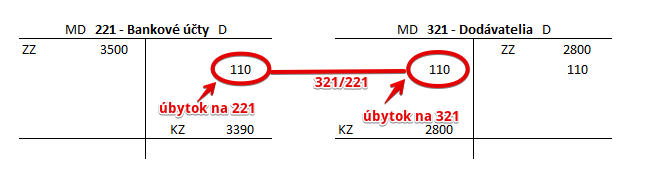

Príklad 2: Úhrada dodávateľskej faktúry za tovar z bankové účtu spoločnosti

Spoločnosť zaplatila za nákup šošoviek sumu 110 Eur z bankové účtu spoločnosti.

Predkontácia bude vyzerať takto: 321 / 221 … suma 110 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu dodávateľskej faktúry za nákup šošoviek vo výške 110 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri úhrade dodávateľskej faktúry účtujeme zároveň aj na stranu MD účtu 321 – Dodávatelia, keďže úhradou faktúry dodávateľovi sa spoločnosti, ktorá faktúru dostala, znižuje záväzok voči tomuto dodávateľovi vo výške 110 Eur. Účet 321 je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Ako účtovať úhradu dodávateľskej faktúry za prijatú službu od dodávateľa môžete zistiť v článku Účet 221 – Bankové účty.

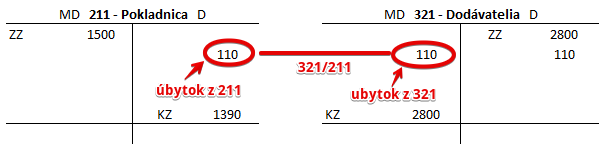

Príklad 3: Úhrada dodávateľskej faktúry za tovar v hotovosti

Spoločnosť zaplatila za nákup šošoviek sumu 110 Eur v hotovosti z pokladnice.

Predkontácia bude vyzerať takto: 321 / 211 … suma 110 Eur

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu dodávateľskej faktúry za nákup šošoviek vo výške 110 Eur na stranu D účtu 211 – Pokladnica. Účet 211 – Pokladnica je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri úhrade dodávateľskej faktúry účtujeme zároveň aj na stranu MD účtu 321 – Dodávatelia, keďže úhradou faktúry dodávateľovi sa spoločnosti, ktorá faktúru dostala, znižuje záväzok voči tomuto dodávateľovi vo výške 110 Eur. Účet 321 je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| IÚD | Zúčtovanie preddavku na kúpu DNM | 321 | 051 | |||

| IÚD | Zúčtovanie preddavku na kúpu DHM | 321 | 052 | |||

| VBÚ | Úhrada záväzku (faktúry) dodávateľovi z bankového účtu | 321 | 221 | |||

| VPD | Úhrada záväzku (faktúry) dodávateľovi v hotovosti | 321 | 211 | |||

| VÚÚ | Čerpanie krátkodobého úveru formou úhrady faktúry dodávateľovi | 321 | 231 | |||

| IÚD | Započítanie vzájomných pohľadávok a záväzkov z obchodného styku | 321 | 311 | |||

| IÚD | Úhrada faktúry dodávateľovi krátkodobou zmenkou | suma faktúry zmenkový úrok menovitá hodnota zm. | 321 562 x | x x 322 | ||

| IÚD | Zúčtovanie krátkodobého preddavku poskytnutého na nákup materiálu, tovaru, alebo služieb | 321 | 314 | |||

| PFA | Prijatý dobropis na faktúru za nakúpený tovar, ktorá nebola uhradená | bez DPH DPH 20% Spolu | x x 321 | 131 343 x | ||

| PFA | Prijatý dobropis na faktúru za nakúpený materiál, ktorá nebola uhradená | bez DPH DPH 20% Spolu | x x 321 | 111 343 x | ||

| PFA | Prijatý dobropis na faktúru za prijaté služby, ktorá nebola uhradená | bez DPH DPH 20% Spolu | x x 321 | 518 343 x | ||

| IÚD | Odpis premlčaných záväzkov voči dodávateľom | 321 | 648 | |||

| VÚÚ | Čerpanie dlhodobého úveru formou úhrady faktúry dodávateľovi | 321 | 461 | |||

| IÚD | Úhrada faktúry dodávateľovi dlhodobou zmenkou | suma faktúry zmenkový úrok menovitá hodnota zm. | 321 562 x | x x 478 | ||

| IÚD | Kurzový zisk pri úhrade dodávateľskej faktúry v cudzej mene | 321 | 663 | |||

| IÚD | Kurzový zisk pri prepočte záväzkov voči dodávateľom v cudzej mene na konci účtovného obdobia | 321 | 663 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 321 – Dodávatelia | 321 | 702 | |||

Účtovanie na strane D:

| PFA | Prijatá faktúra za DNM – tuzemská | bez DPH DPH 20% Spolu | 041 343 x | x x 321 | ||

| PFA | Prijatá faktúra za DHM – tuzemská | bez DPH DPH 20% Spolu | 042 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH DPH 20% Spolu | 111 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH DPH 20% Spolu | 112 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 501 343 x | x x 321 | ||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH DPH 20% Spolu | 131 343 x | x x 321 | ||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH DPH 20% Spolu | 132 343 x | x x 321 | ||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 504 343 x | x x 321 | ||

| PFA | Prijatá faktúra za nehnuteľnosť určenú na predaj účtovanie spôsobom A |

bez DPH DPH 20% Spolu | 133 343 x | x x 321 | ||

| PFA | Prijatá faktúra za nehnuteľnosť určenú na predaj účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 507 343 x | x x 321 | ||

| PFA | Prijatá faktúra za ceniny | 213 | 321 | |||

| PFA | Prijatá faktúra za dodávku, ktorá bola v predchádzajúcom účtovnom období účtovaná ako krátkodobá nevyfakturovaná dodávka | bez DPH DPH 20% Spolu | 326 343 x | x x 321 | ||

| PFA | Prijatá faktúra za dodávku, na ktorú bola v predchádzajúcom účtovnom období vytvorená rezerva na krátkodobú nevyfakturovanú dodávku | bez DPH DPH 20% Spolu | 323 343 x | x x 321 | ||

| PFA | Prijatá faktúra za služby vzťahujúce sa k nasledujúcemu účtovnému obdobiu | bez DPH DPH 20% Spolu | 381 343 x | x x 321 | ||

| PFA | Prijatá faktúra za náklady vzťahujúce sa k inému organizačnému útvaru účtovnej jednotky | bez DPH DPH 20% Spolu | 395 343 x | x x 321 | ||

| PFA | Prijatá faktúra za dodávku, ktorá bola v predchádzajúcom účtovnom období účtovaná ako dlhodobá nevyfakturovaná dodávka | bez DPH DPH 20% Spolu | 476 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovaný priamo do spotreby | bez DPH DPH 20% Spolu | 501 343 x | x x 321 | ||

| PFA | Prijatá faktúra za spotrebovanú vodu (vodné) | bez DPH DPH 20% Spolu | 501, 503 343 x | x x 321 | ||

| PFA | Prijatá faktúra za stočné | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za spotrebovanú elektrickú energiu | bez DPH DPH 20% Spolu | 502 343 x | x x 321 | ||

| PFA | Prijatá faktúra za spotrebovaný zemný plyn | bez DPH DPH 20% Spolu | 502 343 x | x x 321 | ||

| PFA | Prijatá faktúra za teplo, kúrenie | bez DPH DPH 20% Spolu | 502 343 x | x x 321 | ||

| PFA | Prijatá faktúra za servis, opravy a udržiavanie | bez DPH DPH 20% Spolu | 511 343 x | x x 321 | ||

| PFA | Prijatá faktúra za ubytovanie zamestnancov v rámci pracovnej cesty | bez DPH DPH 20% Spolu | 512 343 x | x x 321 | ||

| PFA | Prijatá faktúra za prepravu zamestnancov v rámci pracovnej cesty | bez DPH DPH 20% Spolu | 512 343 x | x x 321 | ||

| PFA | Prijatá faktúra za pohostenie, občerstvenie | bez DPH DPH 20% Spolu | 513 513 x | x x 321 | ||

| PFA | Prijatá faktúra za audítorské služby | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za účtovné služby | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za služby daňového poradcu | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za právne poradenstvo | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za inzerciu | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za prepravu tovaru a výrobkov k odberateľom | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za služby v oblasti informačných technológií | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za telekomunikačné služby, internet | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za ostatné služby | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| IÚD | Kurzová strata pri úhrade dodávateľskej faktúry v cudzej mene | 563 | 321 | |||

| IÚD | Kurzová strata pri prepočte záväzkov voči dodávateľom v cudzej mene na konci účtovného obdobia | 563 | 321 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 321 – Dodávatelia | 701 | 321 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.