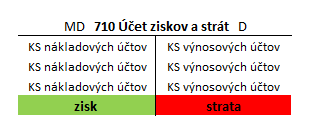

Účtovanie na účte 710 – Účet ziskov a strát

Účet 710 – Účet ziskov a strát je uzávierkový účet, čo znamená, že sa zostavuje k dátumu spracovania účtovnej závierky (väčšinou ku koncu roka). Je to zároveň aj výsledkový účet, čo znamená, že sa na ňom účtuje výsledok hospodárenia v danom roku. Na ňom teda uvidíme, či spoločnosť dosiahla zisku alebo stratu.

Zostavenie účtu 710 obsahuje niekoľko krokov:

- Prevod konečných stavov zo strany D všetkých nákladových účtov na stranu MD účtu 710,

- Prevod konečných stavov zo strany MD všetkých výnosových účtov na stranu D účtu 710,

- Výpočet výsledku hospodárenia a to tak, že od sumy výnosov odrátame sumu nákladov (v prípade, že nám vyšlo záporné číslo, výsledok hospodárenia bude strata a vykážeme ju na stranu D účtu 710 a v prípade, že nám vyšlo kladné číslo, výsledok hospodárenia bude zisk a vykážeme ho na stranu MD účtu 710).

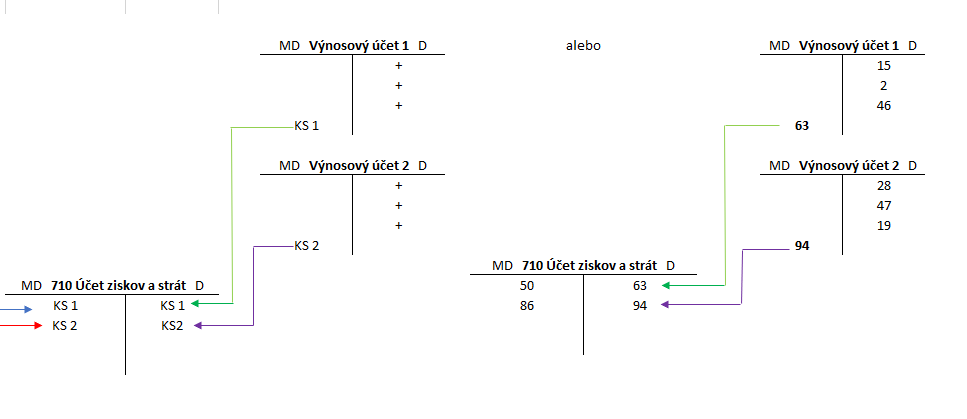

Krok 1: Prevod konečných stavov zo strany D všetkých nákladových účtov na stranu MD účtu 710

V schéme vidíme pohyby na nákladovom účte 1 a na nákladovom účte 2 na ich strane MD. Konečné stavy týchto účtov vidíme na ich strane D (v prípade nákladového účtu 1 je to 50 Eur a v prípade nákladového účtu 2 je to 86 Eur). Tieto konečné stavy prevedieme zo strany D nákladových účtov na stranu MD účtu 710 – Ziskov a strát.

Krok 2: Prevod konečných stavov zo strany MD všetkých výnosových účtov na stranu D účtu 710

V schéme vidíme pohyby na výnosovom účte 1 a na výnosovom účte 2 na ich strane D. Konečné stavy týchto účtov vidíme na ich strane MD (v prípade výnosového účtu 1 je to 63 Eur a v prípade výnosového účtu 2 je to 94 Eur). Tieto konečné stavy prevedieme zo strany MD výnosových účtov na stranu D účtu Ziskov a strát.

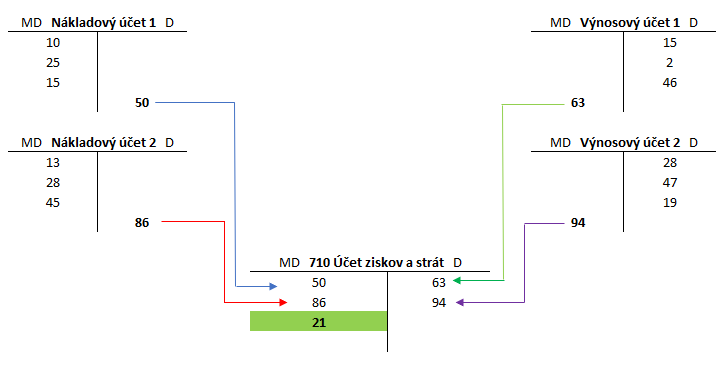

Krok 3: Výpočet a zaúčtovanie výsledku hospodárenia

Výsledok hospodárenia zistíme tak, že od sumy výnosov odrátame sumu nákladov.

V prípade, že nám vyšlo záporné číslo, výsledok hospodárenia bude strata a vykážeme ju na stranu D účtu 710. V prípade, že nám vyšlo kladné číslo, výsledok hospodárenia bude zisk a vykážeme ho na stranu MD účtu 710.

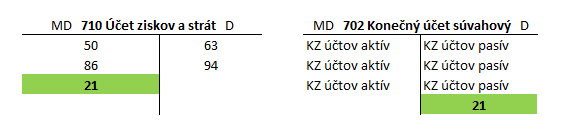

V našom prípade to bude vyzerať takto:

Spoločnosť v danom období vykázala zisk, ktorý uvedieme na stranu MD na Účte ziskov a strát.

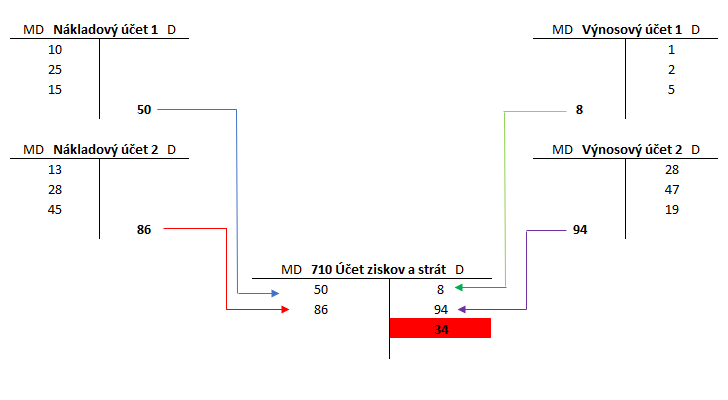

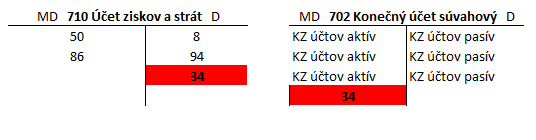

V prípade straty by to vyzeralo takto:

Spoločnosť v danom období vykázala stratu, ktorú uvedieme na stranu D na Účte ziskov a strát, avšak v kladnej hodnote.

Nesmieme však zabudnúť, že v podvojnom účtovníctve účtujeme vždy na dve strany. Teda aj v prípade zisku či straty, musíme túto skutočnosť zaúčtovať na dve strany. Protistranou pri účtovaní výsledku hospodárenia (či už to bude zisk alebo strata) je účet 702 – Konečný účet súvahový.

Keďže zisk sa zaúčtuje na stranu MD na účte 710 (Účet ziskov a strát), na účte 702 (Konečný účet súvahový) ho zaúčtujeme na stranu D. Predkontácie teda je 710/702.

Keďže strata sa zaúčtuje na stranu D na účte 710 (Účet ziskov a strát), na účte 702 (Konečný účet súvahový) ho zaúčtujeme na stranu MD. Predkontácia teda je 702/710.

Ďalší príklad na zostavenie Výkazu ziskov a strát a Konečného účtu súvahového si môžete pozrieť v článku Zaúčtovanie straty z bežného účtovného obdobia.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.