V tomto článku sa budeme venovať finančnej analýze na mikroúrovni, teda budeme hovoriť o finančnej analýze situácie v organizácii/podniku pre účely riadenia financii v podniku.

V rámci finančnej analýzy podniku porovnávame, hodnotíme a popisujeme spoločnosť na základe informácií o danej spoločnosti uvedených v účtovnej závierke, výročnej správe, ale aj na základe interných údajov z účtovných a iných systémov či zdrojov používaných v danej spoločnosti (rozpočet, štatistiky, interné evidencie atď. K dispozícii teda môžme mať rôzne zdroje vstupných údajov

Úlohou osoby, ktorá robí finančnú analýzu, je zistiť kde sú silné a slabé stránky finančnej situácie danej spoločnosti (často hovoríme, že ide o zhodnotenie finančného zdravia organizácie). Hovoríme teda o tzv. hodnotení finančnej situácie k určitému dátumu (napríklad ku koncu roka).

Poznáme teda statickú finančnú analýzu, ktorú uskutočňujeme k určitému dátumu. Avšak máme aj dynamickú finančnú analýzu, kedy porovnávame niekoľko po sebe idúcich účtovných období a teda pozeráme sa na to, ako sa situácia vyvíjala v čase (počas sledovaných obodbí).

Ďalej často rozlišujeme horizontálnu a vertikálnu finančnú analýzu.

Súvaha

Súvaha obsahuje informáciu o majetku spoločnosti a o zdrojoch krytia tohto majetku, teda celkovo o finančnej situácii spoločnosti.

analýza neobežného majetku – hodnotíme investičné aktivity spoločnosti

analýza obežného majetku – hodnotíme likviditu spoločnosti

analýza vlastného imania – dôležitá pre vlastníkov spoločnosti, ktorým sa vypláca napríklad podiel zo zisku

analýza záväzkov – dôležitá pri hodnotení zadĺženosti spoločnosti

Ukazovatele aktivity

Ukazovatele aktivity ako z ich názvu vyplýva nám hovoria o tom, ako spoločnosť hospodári so svojimi aktívami, teda ako nakladá so svojim majetkom.

Medzi ukazovatele aktivity patrí doba obratu a koeficient obrátkovosti.

Doba obratu predstavuje logicky nejaký časový úsek (často sa používa deň), ktorý vyjadruje ako dlho je daný majetok viazaný v nejakej forme. Môžeme sa pozrieť napríklad na mejtok ako celkov, ale aj na jeho jednotlivé časti (teda zvlásť na obežný či neobežný majetok, zásoby či pohľadávky).

Koeficient obrátkovosti (rýchlosť obratu) nám hovorí to, koľkokrát sa majetok “obráti” za nejaké časové obdobie (často sa používa rok). Koeficient obrátkovosti sa často nazýva jednoducho obrat alebo obrátkovosť, teda napríklad koeficient obrátkovosti zásob je to isté ako obrat zásob či obrátkovosť zásob.

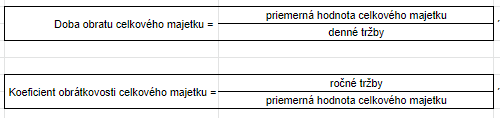

Doba obratu a koeficient obrátkovosti celkového majetku

Dobu obratu celkového majetku vypočítame tak, že priemernú hodnotu majetku vydelíme dennými tržbami. Ako priemernú hodnotu majetku môžeme použiť vypočítaný aritmetický priemer, ktorý vypočítame tak, že sčítame hodnotu majetku k 01.01.XY a k 31.12.XY a vydelíme tento súčet dvoma. Denné tržby vypočítame tak, že celkové ročné tržby (za dané účtovné obdobie, ku ktorému chceme vypočítať ukazovateľ aktivity) vydelíme číslo 365 (365 dní v roku). Do celkových tržieb zarátame tržby z predaja tovaru, tržby z predaja vlastných výrobkov a služieb, tržby z predaja dlhodobého majetku a materiálu ako aj tržby z predaja cenných papierov a podielov.

Doba obratu v tomto príklade predstavovala 280 dní, čo znamená, že celkový majetok sa v spoločnosti “obráti” raz za 280 dní. Koeficient obrátkovosti vyšiel 1,3, teda celkový majetok sa v spoločnosti obráti 1,3-krát za rok (teda 1,3-krát za 365 dní). Ukazovatele nám v podstate hovoria o tom istom, avšak z iného pohľadu. Koeficient obrátkovosti je vyšší ako 1 a teda tržby spoločnosti boli vyššie ako jej priemerný majetok, čo je pozitívna situácia. Vo všeobecnosti platí, že čím je koeficient obrátkovosti vyšší, tým priaznivejšie hodnotíme aktivitu spoločnosti. V tomto príklade sú tržby 1,3-krát vyššie, teda približne o 30% ako priemerná hodnota majetku.

Koeficient obrátkovosti závisí aj od toho, či náhodou spoločnosť neinvestovala do aktív z dôvodu, že očakávala zvýšenie predaja a teda aj tržieb, ale to sa nakoniec nekonalo.

Doba obratu a koeficient obrátkovosti neobežného majetku

Dobu obratu neobežného majetku vypočítame tak, že priemernú hodnotu neobežného majetku vydelíme celkovými dennými tržbami. Ako priemernú hodnotu neobežného majetku môžeme použiť vypočítaný aritmetický priemer, ktorý vypočítame tak, že sčítame hodnotu neobežného majetku k 01.01.XY a k 31.12.XY a vydelíme tento súčet dvoma. Denné tržby vypočítame tak, ročné tržby (za dané účtovné obdobie, ku ktorému chceme vypočítať ukazovateľ aktivity) vydelíme číslo 365 (365 dní v roku). Do celkových tržieb zarátame tržby z predaja tovaru, tržby z predaja vlastných výrobkov a služieb, tržby z predaja dlhodobého majetku a materiálu ako aj tržby z predaja cenných papierov a podielov.

Doba obratu v tomto príklade predstavovala 280 dní, čo znamená, že celkový majetok sa v spoločnosti “obráti” raz za 280 dní. Koeficient obrátkovosti vyšiel 1,3, teda celkový majetok sa v spoločnosti obráti 1,3-krát za rok (teda 1,3-krát za 365 dní). Ukazovatele nám v podstate hovoria o tom istom, avšak z iného pohľadu. Koeficient obrátkovosti je vyšší ako 1 a teda tržby spoločnosti boli vyššie ako jej priemerný majetok, čo je pozitívna situácia. Vo všeobecnosti platí, že čím je koeficient obrátkovosti vyšší, tým priaznivejšie hodnotíme aktivitu spoločnosti. V tomto príklade sú tržby 1,3-krát vyššie, teda približne o 30% ako priemerná hodnota majetku.

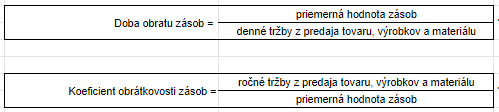

Doba obratu a koeficient obrátkovosti zásob

Dobu obratu zásob vypočítame buď tak, že priemernú hodnotu zásob vydelíme dennými tržbami z predaja tovaru, výrobkov a materiálu (pre lepšiu vypovedaciu schopnosť nepoužijeme celkové tržby), alebo priemernú hodnotu zásob vydelíme dennými súčtom nákladov vynaložených na obstaranie predaného tovaru, na spozrebu materiálu, energie a ostatných neskladovateľnch dodávok a na služby. Ako priemernú hodnotu zásob môžeme použiť vypočítaný aritmetický priemer, ktorý vypočítame tak, že sčítame hodnotu nzásob k 01.01.XY a k 31.12.XY a vydelíme tento súčet dvoma. Denné tržby vypočítame tak, ročné tržby (za dané účtovné obdobie, ku ktorému chceme vypočítať ukazovateľ aktivity) vydelíme číslo 365 (365 dní v roku).

Doba obratu zásob nám hovorí, aký čas prešiel od momentu, kedy zásoby prišli do spoločnosti do momentu, kedy spoločnosť opustia, buď teda ako hotový výrobok alebo ako tovar. Jednoducho povedané, doba obratu zásob nám hovorí, ako dlho trvá, kým spoločnosť predá svoje zásoby. Vo výrobných podnikoch (kde “sa začína” materiálom a prechádza sa cez polotovary až k hotovým výrobkom, ktoré sa potom predajú) je logicky doba obratu zásob vo všeobecnosti vyššia ako v obchodných spoločnostiach (kde sa tovar len nakúpi za účelom ďalšieho predaja).

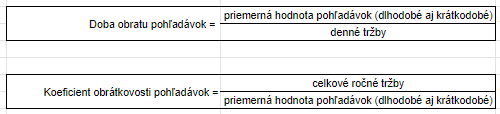

Doba obratu a koeficient obrátkovosti pohľadávok

Dobu obratu pohľadávok vypočítame buď tak, že priemernú hodnotu pohľadávok vydelíme celkovými dennými tržbami. Ako priemernú hodnotu pohľadávok môžeme použiť vypočítaný aritmetický priemer, ktorý vypočítame tak, že sčítame hodnotu dlhodobých a krátkodobých pohľadávok k 01.01.XY a k 31.12.XY a vydelíme tento súčet dvoma. Do celkových tržieb zarátame tržby z predaja tovaru, tržby z predaja vlastných výrobkov a služieb, tržby z predaja dlhodobého majetku a materiálu ako aj tržby z predaja cenných papierov a podielov.

Doba obratu pohľadávok nám hovorí, aký čas prešiel od momentu, kedy pohľadávky vznikli do momentu, kedy boli uhradené, teda vyjadruje za aký čas sa v priemer pohľadávky inkasujú. Teda istým spôsobom tento ukazovateľ vyjadruje platobnú disciplínu odberateľov spoločnosti. Koeficient obrátkovosti pohľadávok nám napovedá, ako rýchlo sa pohľadávky premieňajú na finančné prostriedky a teda či sa spoločnosti darí inkasovať pohľadávky načas.

Koeficient obrátkovosti pohľadávok je prevrátená hodnota dobe obratu pohľadávok.

Čím je vyššia hodnota koeficientu obrátkovosti pohľadávok, tým kratší čas ubehne medzi kreditným predajom (teda vznikom pohľadávky) a úhradou. Ak je koeficient obrátkovosti pohľadávok príliš malý (napríklad v porovnaní s priemerom daného odvetvia), je treba anylyzovať platobné podmienky, ktoré spoločnosť nastavila svojim zákazníkom ako aj to, či náhodou nie je spoločnosť príliš benevolentná pri vymáhaní svojich pohľadávok.

Otázne však je koľko z tržieb tvoria predaje v hotovosti a koľko na faktúru. To externý analytik z účtovnej závierky nezistí.

Ukazovatele rentability

Ukazovatele rentability nám napovedajú o výkonnosti spoločnosti. Pozeráme sa pritom na výsledok hospodárenia vo vzťahu k určitému základu, ktorým môžu byť aktíva, vlastný kapitál, tržby a pod. Rentabilita (miera ziskovosti) predstavuje schopnosť spoločnosti vytvárať nové zdroje, teda dosiahnúť zisk využitím investovaného kapitálu. V prípade ak spoločnosť dosiahne stratu, nemôžeme ju nazvať rentabilnou, ale napoak, použijeme výraz nerentabilná spoločnosť.

Pri hodnotení rentability spoločnosti je treba brať do úvahy aj fakt, či náhodou spoločnosť neivestovala do dlhodobého majetku, ktorý sa odpisuje a tým pádom by sa náklady na odpis zvýšili.

Takisto treba poerať na to, aký druh zisku používame pri výpočte (či čistý zisk alebo EBIT). EBIT viac hovorí o schopnosti manažmentu. Čistý zisk môže byť vo veľkej miere ovplyvnený aj danami, na ktoré manažment nemá vplyv. V prípade úverom zaťaženej spoločnosti bude čistý zisk takisto menší v porovní s inou spoločnosťou, ktorá môže dosiahnúť podobný prevádzkový zisk. Teda prevádzkový zisk viac “hovorí” o výkonnosti spoločnosti.

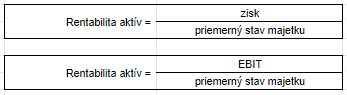

Rentabilita aktív (ROA – Return on assets)

Rentabilitu aktív (teda ziskovosť celkového majetku spoločnosti) vypočítame tak, že zisk po zdanení vydelíme celkovými priemernými aktívami spoločnosti. Tento ukazovateľ teda hodnotí výnosnosť celkového majetku resp. celkového zdroje krytia majetku (keďže aktíva sa rovanjú pasívam). Čím vyššia je hodnota ROA, tým efektívnejšie sú aktíva spoločnosti využívané.

Pri výpočte rentability celkových aktív môžeme použiť rôzne typy zisku. Môžeme použiť zisk po zdanení (teda čistý zisk), ale aj zisk pred zdanením a úrokmi, ktoré spoločnosť zaplatí za požičané finančné prostriedky (EBIT) a pod.

V prípade hodnoty 1,1% to znamená to, že spoločnosť na 1 euro majetku vyprodukovala 0,011 (1,1/100) zisku.

Rentabilita vlastného imania (ROE – Return on equity)

Rentabilitu vlastného imania (teda ziskovosť vlastných zdrojov spoločnosti) vypočítame tak, že zisk po zdanení (teda čistý zisk) vydelíme celkovými priemerným vlastným imaním spoločnosti. Tento ukazovateľ teda hodnotí výnosnosť vlastných zdrojov krytia majetku a nie celkových, ako to bolo v prípade ROA. Tento ukazovateľ zaujíma hlavne akcionárov, keďže hovorí o návratnosti akcionárov z vkladu do spoločnosti (teda rentabilitu ich investície do spoločnosti).

Rentabilita tržieb (ROS – Return on sales)

Rentabilitu vlastného tržieb (teda ziskovosť tržieb spoločnosti) vypočítame tak, že zisk po zdanení (teda čistý zisk) vydelíme celkovými tržbami spoločnosti. Tento ukazovateľ teda hodnotí výnosnosť tržieb danej spoločnosti.

V prípade hodnoty 1,1% to znamená to, že spoločnosť na 1 euro tržieb pripadá 0,011 (1,1/100) zisku.

Obchodná marža

Obchodná marža niekedy nazývaná aj hrubý zisk vypočítame tak, že čisté tržby znížené o náklady na predaný tovar vydelíme čistými tržbami. Obchodná marža sa vyjadruje v %.

(teda stav na účte 604 – stav na účte 504)

Zisková marža

Ziskovú maržu vypočítame tak, že čistý zisk (teda zisk po zdanení) vydelíme čistými tržbami.

Ukazovatele zadĺženosti

Keď sa bavíme o finančnej štruktúre spoločnnosti (pomer vlastných a cudzích zdrojov), stretávame sa s ukazovateľmi zadĺženosti, ktoré hovoria o finančnej stabilite spoločnosti. Optimálnu finančnú štruktúru je pomerne ťažké určiť, avšak často sa považuje za priaznivú situálciu, keď vlastné zdroje tvoria cca 30% celkových zdrojov krytia majetku a 70% predstavujú cudzie zdroje.

Koeficient zadĺženosti

Koeficient zadĺženosti vyjadruje pomer cudzích a vlastných zdrojov, teda či sú cudzie zdroje vyššie, nižšie alebo či sa rovnajú vlastnému imaniu. Tneto ukazovateľ hovorí o tzv. kapitálovej štruktúre spoločnosti.

Koeficient finančnej samostatnosti

Koeficient finančnej samostatnosti vyjadruje pomer vlastných zdrojov a cudzích, teda či je vlastné imanie vyššie, nižšie alebo či sa rovná cudzím zdrojom.

Ukazovateľ zadĺženosti (debt ratio)

Ukazovateľ zadĺženosti vyjadruje pomer cudzích a celkového majetku resp. celkoých zdrojov krytia majetku, teda koľko % tvoria cudzie zdroje z celkových zdrojov (resp. majetku keďže aktíva sa rovnajú pasívam). Tento ukazovateľ teda vyjadruje, v akej výške je majetok spoločnosti krytý cudzími zdrojmi (teda do akej miery sú aktíva financované dlhom). Za priaznivú situáciu sa považuje, ak tento ukazovateľ je do 50% (do cca 50% ide o nízku zadĺženosť a do cca 70% o priemernú, no nad 70% už hovoríme o dosť vysokej zadĺženosti).

Ak je tento ukazovateľ vysoký, znižuje sa schopnosť spoločnosti získavať ďalšie financovanie vo forme úverov, keďže riziko, ktoré by niesli veritelia by bolo už príliš vysoké.

Ukazovateľ samofinancovania (equity ratio)

Ukazovateľ finančnej samostatnosti vyjadruje pomer vlastných zdrojov a celkového majetku resp. celkoých zdrojov krytia majetku, teda koľko % tvoria vlastné zdroje z celkových zdrojov (resp. majetku keďže aktíva sa rovnajú pasívam). Tento ukazovateľ teda vyjadruje, v akej výške je majetok spoločnosti krytý vlastnými zdrojmi.

Ukazovateľ finančnej páky

Ukazovateľ finančnej páky sa vypočíta ako podiel celkového majetku a vlastného imania.

Ak je výnosnosť celkového kapitálu (ROA) vyššia ako výška úrokov zaplatených za cudzí kapitál (teda cena cudzích zdrojov), tak vysoká úroveň finančnej páky je priaznivá situácia.

Ak je výnosnosť celkového kapitálu (ROA) nižšia ako výška úrokov zaplatených za cudzí kapitál (teda cena cudzích zdrojov, tak vysoká úroveň finančnej páky nie je priaznivá situácia.

Krytie úrokových nákladov

Krytie úrokových nákladov (jednoducho povedané aj krytie úrokov) vyjadruje schopnosť spoločnosti splácať úroky veriteľom zo svojho prevádzkového zisku (teda zisku pred úrokom a zdanením tzv. EBIT) v čase ich splatnosti.

Otázne však je bez ohľadu na to aká je hodnota EBIT-u, koľko má reálne spoločnosť peňažných prostriedkov k dispozícii na úhradu úrokov. Naviac, EBIT v sebe zahŕňa aj odpisy, ktoré však negenerujú cash flow a teda mohli by sme ich k EBIT-u pripočítať.

Ukazovatele likvidity

Ukazovatele likvidity vyjadrujú, či je spoločnosť schopná spĺňať/uhrádzať svoje záväzky, teda hovoria o platobnej schopnosti spoločnosti.

Najlikvidnejší majetok sú peňažné prostriedky a ich ekvivalenty ako aj prostriedky na bankovom účte spoločnosti. V poradí druhý (teda v relatívne krátkej dobe likvidný) je obežný majetok ako krátkodobé pohľadávky či krátkodobé cenné papiere.

V poradí tretí je neobežný majetok, ktorý je vo všeobecnosti najmenej likvidný a patria sem napríklad dlhodobé pohľadávky či zásoby. Stav jednotlivého majetku často nie je možné zistiť čisto len zo súvahy, ale potrebujeme k tomu aj interné informácie z účtovníctva.

V prípade hodnotenia likvidity spoločnosti sa pozeráme len na obežný majetok, keďže neobežný majetok nemá slúžiť spoločnosti na to, aby bola schopná plniť svoje krátkodobé záväzky v čas (teda v čase ich splatnosti).

Obežné aktíva spoločnosti sa dajú predsa jednochuchšie premeniť na hotovosť či peniaze na bankovom účte ako neobežné aktíva, čím získame prostriedky na úhradu splatných záväzkov.

Ak je teda obežný majetok vyšší ako krátkodobé záväzky, predpokladá sa, že bude spoločnosť schopná z toho neobežného majetku svoje krátkodobé záväzky.

V prípade hodnotenia likvidity však potrebujeme aj podrobnejšie informácie ako nájdeme v účtovnej závierke. Musíme sa pozrieť aj na to, či k problémovým pohľadávkam po lehote splatnosti boli vytvorené opravné položky resp. či boli odpísané (ak teda boli splnené podmienky na ich odpis).

Okamžitá likvidita

okamžite dostupné peňažné prostriedky = peňažné prostriedky v pokladnici a na bežnom bankovom účte

okamžite splatné záväzky = záväzky splatné k dňu zostavenia závierky (resp. ku dňu výpočtu) vrátane tých po splatnosti, ktoré už mali byť uhradené

Peňažná likvidita

Pohotová likvidita

Zásoby sú najmenej likvidné z obežných aktív a nedajú sa nimi okamžite uhradiť záväzky.

Celková likvidita

Pre dosiahnutie optimálnej likvidity by celková hodnota krátkodobých záväzkov nemala presiahnuť 40 – 50 % hodnoty obežného majetku.

Čistý pracovný kapitál

Obežné aktíva spoločnosti predstavujú jej pracovný kapitál (teda obežné aktív = pracovný kapitál), teda časť majetku, ktorá v spoločnosti “koluje” a premieňa sa z jednej fomy na druhú: napríklad finančné prostriedky na bankovom účte na materiál pri jeho obstaraní, materiál na výrobky vo výrobe, výrobky na pohľadávky pri ich predaji a nakoniec sa pohľadávky premenia späať na peňažné prostriedky na bankovom účte pri inkase daných pohľadávok). Táto premena nakoniec umožňuje úhradu záväzkov spoločnosti.

Čistý pracovný kapitál predstavuje rozdiel medzi obežnými aktívami a krátkodobými záväzkami.

Čím je čistý pracovný kapitál vyšší, tým je spoločnosť viac schopná uhrádzať svoje krátkodobé záväzky. Čistým pracovným kapitálom by mala spoločnosť byť schopná pokryť potrebu obežného majetku ako sú zásoby či pohľadávky z obchodného styku.

Výdavky v súvislosti s krátkodobými záväzkami je v podstate vcelku ľahko odhadnúť (vieme z jednotlivých faktúr, aká a kedy je ich splatnosť). Už ťažšie je možné odhadnúť príliv peňažných prostriedkov (napríklad z úhrady pohľadávok zo strany odberateľa) a teda celkvo aj premena jednotlivých obežných aktív na viac likvidnú formu obežných aktív. V prípade, že je spoločnosť schopná s veľkou istotou predikovať prílev finančných prostriedkov, môže si dovoliť mať čistý pracovný kapitál na nízkej úrovni a naopak.

Na čo si dávať pozor pri finančnej analýze

Máme či nemáme k dispozícii interné info resp. analytické účty, ktoré potrebujeme k finančnej analýze?

V prípade potreby priemernej hodnoty, môžeme využiť začiatočný a konečný stav, ale lepšie je mať interné info zo systému napríklad o stave v jednotlivých mesiacoch.

Ak porovnávame položky, ktoré nie sú z jedného výkazu, je potrebné použiť priemerné hodnoty. Nie vždy sa to tak používa. Treba vedieť preto, čo porovnávame. Napríklad v prípade sezónnych výkyvov je stav pohľadávok úplne iný ako na konci roka napríklad.

Pozor na používanie tokových (CF, VZaS) a stavových (sávaha) veličín!

Zvýšenie úverového financovania zvýši ROE, pokial je ROA vyššia ako úroková miera úveru,

Účtovná hodnota aktív je nula, keďže je odpísaný, ale jeho trhová hodnota je vysoká, čo skresľuje napríklad ukazovateľ rentability aktív.

ROE – treba sa pozrieť na to, prečo je tento ukazovateľ nízky (neefektívny manažment či konzervatívne financovanie) alebo vysoký (efektívny manažment či nadmerne zadĺžená spoločnosť)