Ako účtovať na účte 642 – Tržby z predaja materiálu?

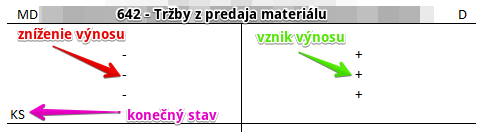

Účet 642 – Tržby z predaja materiálu je výnosový účet a preto všetky prírastky (vznik výnosov) na tento účet účtujeme na stranu Dal všetky úbytky (zníženie výnosov) na stranu Má dať (viď základné pravidlá účtovania). Konečný stav tohto účtu nájdeme na strane MD.

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme tržby z predaja nepotrebných, resp. neefektívne využitých zásob materiálu. Ide o zrkadlový účet účtu 542 – Predaný materiál.

Príklad: Vystavenie faktúry za predaj materiálu

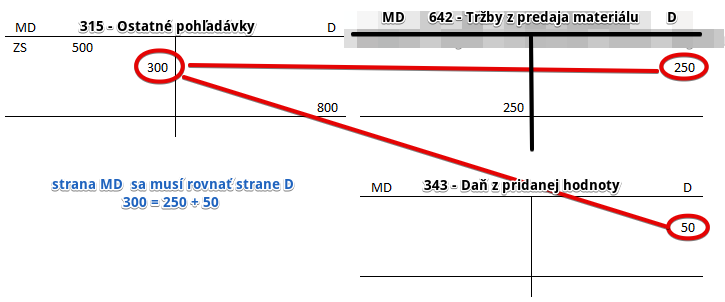

Spoločnosť vystavila faktúru za predaj materiálu vo výške 300 Eur.

Predkontácia bude vyzerať takto: 315 / 642, 343 suma: 300 / 250, 50

Pohyby na účtoch:

Spoločnosť vystavila faktúru za predaj materiálu vo výške 300 Eur. Vznikla jej teda pohľadávka, keďže očakáva, že kupec za materiál aj zaplatí. Účtujeme teda sumu 300 Eur na stranu MD na účte 315 – Ostatné pohľadávky. Účet 315 – Ostatné pohľadávky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Predajom materiálu vznikol spoločnosti aj výnos vo výške základu dane z faktúry, teda 250 Eur. Preto sumu 250 Eur účtujeme na stranu D na účte 642 – Tržby z predaja materiálu ako vznik výnosu. Účet 642 – Tržby z predaja materiálu je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Zostáva nám ešte DPH vo výške 250 Eur. DPH v prípade tejto pohľadávky účtujeme na rovnakú stranu ako vznik výnosu, aby sme zachovali pravidlo, že strana MD sa bude rovnať strane D.

Ak by kupec zaplatil za materiál v hotovosti, miesto účtu 315 – Ostatné pohľadávky by sme použili priamo účet 211 – Pokladnica.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 642 – Tržby z predaja materiálu | 642 | 710 | |||

Účtovanie na strane D:

| VFA | Vystavená faktúra za predaný materiál | bez DPH

DPH 20% Spolu |

x

x 315 |

642

343 x |

||

| PPD | Tržba za materiál prijatá v hotovosti | bez DPH

DPH 20% Spolu |

x

x 211 |

642

343 x |

||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie alebo kontaktný formulár.