Ako účtovať na účte 542 – Predaný materiál?

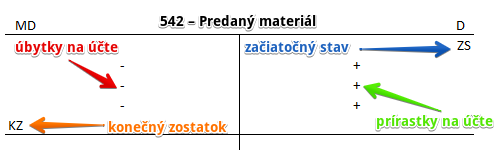

Účet 542 – Predaný materiál je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme úbytok materiálu, ktrý spoločnosť predáva pre jeho nepotrebnosť, nevyužiteľnosť či nadbytočnosť.

Príklad 1: Výdaj predaného materiálu zo skladu účtovanie spôsobom B

Spoločnosť materiál predala zákazníkovi a musí ho teda vyskladniť (vyskladňuje ho v hodnote podľa zvoleného spôsobu ocenenia, nie podľa obstarávacej ceny, ak sa tieto dve rovnajú ide iba o náhodu). Spoločnosť účtuje zásoby spôsobom B.

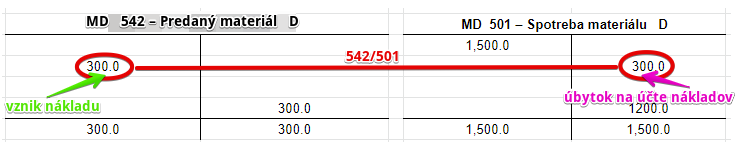

Predkontácia bude vyzerať takto: 542 / 501 suma: 300 Eur

Spoločnosť materiál, ktorý pôvodne pri obstaraní účtovala ako spotrebu materiálu, materiál nespotrebovala vo výrobe, ale predala ho. Z toho dôvodu je potrebné, aby sme pôvodný náklad účtovaný na účte 501 – Spotreba materiálu preúčtovali na iný nákladový účet a to na účet 542 – Predaný materiál.

Preto účtujeme sumu 300 Eur ako úbytok na účte 501 – Spotreba materiálu a zároveň ako prírastok na účte 542 – Predaný materiál. Účet 501 – Spotreba materiálu a účet 542 – Predaný materiál sú nákladové účty a prírastok na takýto účet účtujeme práve na stranu MD a úbytok na strane D (viď základné pravidlá účtovania).

Príklad 2: Výdaj predaného materiálu zo skladu účtovanie spôsobom A

Spoločnosť materiál predala zákazníkovi a musí ho teda vyskladniť (vyskladňuje ho v hodnote podľa zvoleného spôsobu ocenenia, nie podľa obstarávacej ceny, ak sa tieto dve rovnajú ide iba o náhodu). Spoločnosť účtuje zásoby spôsobom A. Viac info o účtovaní spôsobom A nájdete tu!

Predkontácia bude vyzerať takto: 542 / 122 suma: 300 Eur

Spoločnosť materiál vyskladnila, keďže ho ide odoslať zákazníkovi, ktorý si ho zakúpil. Účtujeme teda na stranu MD na účte 542 – Predaný materiál sumu 300 Eur ako vznik nákladu. Účet 542 – Predaný materiál je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň nám však materiál aj fyzicky zo skladu ubudol a tak účtujeme aj na stranu D na účte 112 – Materiál na sklade ako úbytok na tomto účte. Účet 112 – Materiál na sklade je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Výdaj predaného materiálu zo skladu účtovanie spôsobom A |

542 | 112 | |||

| Výdajka | Výdaj predaného materiálu zo skladu účtovanie spôsobom B |

542 | 501 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 542 – Predaný materiál | 710 | 542 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.