Ako účtovať na účte 526 – Sociálne náklady fyzickej osoby – podnikateľa?

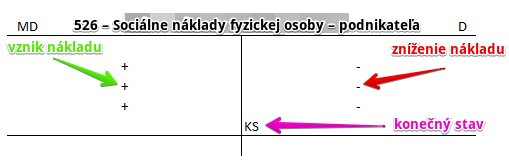

Účet 526 – Sociálne náklady fyzickej osoby – podnikateľa je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme náklady na povinné poistné a príspevky, ktoré je podnikateľ – fyzická osoba platiť ako samostatne zárobkovo činná osoba (SZČO).

Príklad: Sociálne a zdravotné poistenie fyzickej osoby – podnikateľa

Výška povinného sociálneho a zdravotného poistenia SZČO bola vo výške 300 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 526 / 336 suma: 300 Eur

Sociálne a zdravotné poistenie predstavuje pre SZČO náklad a jeho výška bola 300 Eur. Preto účtujeme sumu 300 Eur na stranu MD na účet 526 – Sociálne náklady fyzickej osoby – podnikateľa ako vznik nákladu. Účet 526 – Sociálne náklady fyzickej osoby – podnikateľa je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Zároveň však vzniká spoločnosti aj povinnosť toto poistenie zaplatiť. Preto účtujeme sumu 300 Eur aj na účet 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia a to na stranu D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Sociálne a zdravotné poistenie fyzickej osoby – podnikateľa | 526 | 336 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 526 – Sociálne náklady fyzickej osoby – podnikateľa | 710 | 526 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Ako prosím účtovať preplatok na tomto poistení, keď poisťovňa vrátila na účet fyzickej osobe – podnikateľovi preplatok?

Dobrý deň, na zodpovedanie otázky by bolo treba doplniť údaje o tom, kedy bolo poistenie zaplatené a kedy ho sociálna poisťovňa vrátila.

V prípade, ak bolo zaplatené a aj vrátené v tom istom účtovnom období, mohli by sme účtovať 336/526 ako vznik nároku na vrátenie a následne obdržanie finančných prostriedkov na bankový účet zápisom 221/336.

V prípade, ak bolo zaplatené v jednom účtovnom období a vrátené až v nasledujúcom účtovnom období, mohli by sme účtovať 336/648 ako vznik nároku na vrátenie a následne obdržanie finančných prostriedkov na bankový účet zápisom 221/336.