Ako účtovať na účte 525 – Ostatné sociálne poistenie?

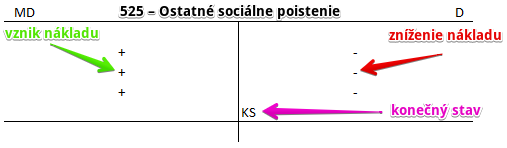

Účet 525 – Ostatné sociálne poistenie je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme náklady na zdravotné a scoiálne poistenie zamestnancov hradené zamestnávateľom nad rámec zákonnej povinnosti. Ide napríklad o doplnkové dôchodkové poistenie (3. dôchodkový pilier).

Na sledovanie miezd a odmien sú určené účty 521,522 a 523. Na týchto účtoch sa účtujú mzdy a odmeny v hrubých sumách. Za mzdu sa však nepovažuje príspevok na doplnkové dôchodkové sporenie a teda nie je súčasťou hrubej mzdy zamestnanca. Na sledovanie sociálneho poistenia sú určené účty 524, 525 a 526. Poistenie vyplývajúce zo zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“) sa účtuje na účte 524. Keďže zákon o sociálnom poistení neobsahuje ustanovenia týkajúce sa doplnkového dôchodkového sporenia, nejedná sa o zákonné poistenie, tzn. neúčtujeme o ňom na účte 524. Na účte 525 sa účtujú príspevky zamestnávateľa na sociálne poistenie, ktoré hradí dobrovoľne, napr. príspevky na doplnkové dôchodkové sporenie. V nadväznosti na uvedené je účtovanie nasledovné:

Príspevky zamestnanca z jeho čistej mzdy sa účtujú – predpis 331/336 a úhrada 336/221

Príspevok zamestnanca – konateľa z čistej mzdy sa účtuje – predpis 366/336 a úhrada 336/221

Doplnkové dôchodkové sporenie, na ktoré prispieva zamestnávateľ 525 AÚ/336

Príklad: Poistné a príspevky na zdravotné a sociálne poistenie zamestnancov, spoločníkov a členov družstva hradené zamestnávateľom nad rámec zákonnej povinnosti

Spoločnosť prispieva zamestnancom na doplnkové dôchodkové sporenie vo výške 300 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 525 / 336 suma: 300 Eur

Spoločnosť prispieva zamestnancom na doplnkové dôchodkové sporenie vo výške 300 Eur a pre spoločnosť to predstavuje náklad. Preto účtujeme sumu 300 Eur na stranu MD na účet 525 – Ostatné sociálne poistenie ako vznik nákladu. Účet 525 – Ostatné sociálne poistenie je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania).

Zároveň však vzniká spoločnosti aj povinnosť tento príspevok zaplatiť. Preto účtujeme sumu 300 Eur aj na účet 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia a to na stranu D.

Účtovanie na strane MD:

| IÚD | Poistné a príspevky na zdravotné a sociálne poistenie zamestnancov, spoločníkov a členov družstva hradené zamestnávateľom nad rámec zákonnej povinnosti | 525 | 336 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 525 – Ostatné sociálne poistenie | 710 | 525 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.