Ako účtovať na účte 221 – Bankové účty?

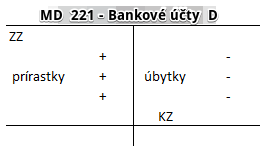

Účet 221 – Bankové účty je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme o peniazoch, ktoré do spoločnosti prišli (napríklad od odberateľov) na bankový účet ako aj o tých, ktoré zo spoločnosti odišli (napríklad pri zaplatení záväzkov dodávateľom) z bankového účtu.

Príklad 1: Príjem peňažných prostriedkov na účet za predaný tovar

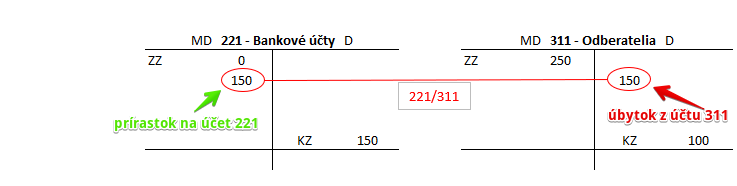

Na základe výpisu z bankového účtu zaúčtujeme príjem peňazí od odberateľa, ktorému sme predali kancelársku stoličku. Tomuto odberateľovi bola predtým vystavená odberateľská faktúra za kancelársku stoličku vo výške 150 Eur. Pri prijatí peňažných prostriedkov na účet bude predkontácia vyzerať takto: 221 / 311 … suma 150 Eur

Na základe výpisu z bankového účtu zaúčtujeme príjem peňazí od odberateľa vo výške 150 Eur na stranu MD účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri prijatí platby od odberateľa účtujeme zároveň aj na stranu D účtu 311 – Odberatelia, keďže úhradou faktúry od odberateľa sa spoločnosti, ktorá faktúru vystavila, znižuje pohľadávka od tohto odberateľa vo výške 150 Eur. Účet 311 je takisto aktívny účet a všetky úbytky na aktívnom účte zaznamenávame na stranu D.

Príklad 2: Príjem peňažných prostriedkov na účet za poskytnutú službu

Na základe výpisu z bankového účtu zaúčtujeme príjem peňazí od odberateľa, ktorému dodali službu a to marketingové poradenstvo. Tomuto odberateľovi bola predtým vystavená odberateľská faktúra poradenstvo vo výške 250 Eur. Pri prijatí peňažných prostriedkov na účet bude predkontácia vyzerať takto: 221 / 311 … suma 250 Eur

Na základe výpisu z bankového účtu zaúčtujeme príjem peňazí od odberateľa za dodanú službu vo výške 250 Eur na stranu MD účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri prijatí platby od odberateľa účtujeme zároveň aj na stranu D účtu 311 – Odberatelia, keďže úhradou faktúry od odberateľa sa spoločnosti, ktorá faktúru vystavila, znižuje pohľadávka od tohto odberateľa vo výške 250 Eur. Účet 311 je takisto aktívny účet a všetky úbytky na aktívnom účte zaznamenávame na stranu D.

Vidíme, že predkontácia v prípade účtovania príjmu peňazí od odberateľa (221 / 311) bola rovnaká v prípade prijatia peňazí za predaný tovar ako aj za poskytnutú službu.

Príklad 3: Úhrada dodávateľskej faktúry za nakúpený tovar

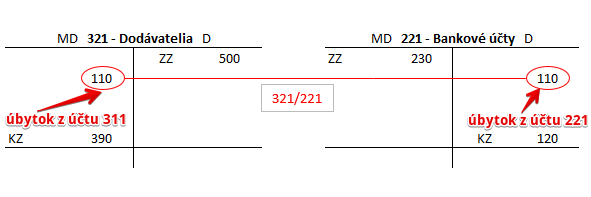

Na základe výpisu z bankového účtu zaúčtujeme úhradu faktúry od dodávateľa, od ktorého sme si zakúpili kancelársky papier v sume 110 Eur. Pri úhrade peňažných prostriedkov dodávateľovi z bankového účtu bude predkontácia vyzerať takto: 321 / 221 … suma 110 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu dodávateľskej faktúry za nákup kancelárskeho papiera vo výške 110 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri úhrade dodávateľskej faktúry účtujeme zároveň aj na stranu MD účtu 321 – Dodávatelia, keďže úhradou faktúry dodávateľovi sa spoločnosti, ktorá faktúru dostala, znižuje záväzok voči tomuto dodávateľovi vo výške 110 Eur. Účet 321 je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

Príklad 4: Úhrada dodávateľskej faktúry za prijatú službu od dodávateľa

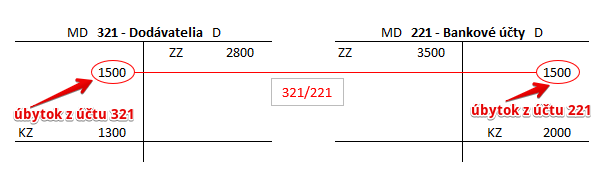

Na základe výpisu z bankového účtu zaúčtujeme úhradu faktúry od dodávateľa, ktorý nám poskytol službu (prenájom priestorov) v sume 1500 Eur. Pri úhrade peňažných prostriedkov dodávateľovi z bankového účtu bude predkontácia aj v prípade platby za službu vyzerať takto: 321 / 221 … suma 1500 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu dodávateľskej faktúry za prenájom priestorov vo výške 1500 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda aj pri úhrade dodávateľskej faktúry za službu (prenájom priestorov) účtujeme zároveň aj na stranu MD účtu 321 – Dodávatelia, keďže úhradou faktúry dodávateľovi sa spoločnosti, ktorá faktúru dostala, znižuje záväzok voči tomuto dodávateľovi vo výške 1500 Eur. Účet 321 je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

Vidíme, že predkontácia v prípade účtovania úhrady faktúry od dodávateľa (321/221) bola rovnaká v prípade zaplatenia faktúry za nakúpený tovar ako aj prijatú službu.

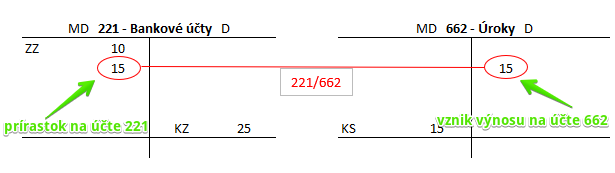

Príklad 5: Prijaté úroky od banky

Na základe výpisu z bankového účtu zaúčtujeme príjem peňazí na účet, ktoré sme získali na základe úročenia peňažných prostriedkov na sporiacom účte spoločnosti. Získaný úrok predstavuje pre spoločnosť finančný výnos, ktorý účtujeme na účet 662 – Úroky. Predkontácia bude vyzerať takto: 221 / 662 … suma 15 Eur

Na základe výpisu z bankového účtu zaúčtujeme príjem peňazí vo výške 15 Eur na stranu MD účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto prírastok na tomto účte zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda aj pri prijatí úroku na účet účtujeme zároveň aj na stranu D výnosového účtu 662 – Úroky, keďže spoločnosť zarobila na úrokoch sumu 15 Eur na základe úročenia peňažných prostriedkov na sporiacom účte. Účet 662 je výnosový účet a všetky prírastky na výnosovom účte zaznamenávame na stranu D (viď základné pravidlá účtovania).

Príklad 6: Úhrada poplatku za vedenie účtu

Na základe výpisu z bankového účtu zaúčtujeme úhradu poplatku za vedenie účtu v banke vo výške 9 Eur. Tento poplatok predstavuje pre spoločnosť finančný náklad, ktorý účtujeme na účet 568 – Ostatné finančné náklady. Predkontácia bude vyzerať takto: 568 / 221 … suma 9 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu poplatku za vedenie účtu v banke vo výške 9 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda aj pri úhrade tohto poplatku účtujeme zároveň aj na stranu MD účtu 568 – Ostatné finančné náklady. Účet 568 – Ostatné finančné náklady je nákladový účet a všetky prírastky na nákladovom účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| VBÚ | Splátka dlhodobej pôžičky poskytnutej dcérskej spoločnosti | 221 | 066 | |||

| VBÚ | Splátka dlhodobej pôžičky poskytnutej materskej spoločnosti | 221 | 066 | |||

| VBÚ | Splátka dlhodobej pôžičky poskytnutej spoločnému podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 221 | 066 | |||

| VBÚ | Splátka dlhodobej pôžičky poskytnutej spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 221 | 066 | |||

| VBÚ | Splátka dlhodobej pôžičky poskytnutej účtovnej jednotke inej, než v rámci podielovej účasti | 221 | 067 | |||

| VBÚ | Vklad peňazí v hotovosti na bankový účet | 221 | 261 | |||

| VBÚ | Inkaso pohľadávky (faktúry) od odberateľa na bankový účet | 221 | 311 | |||

| VBÚ | Čerpanie krátkodobého úveru prevodom na bankový účet | 221 | 261 | |||

| VBÚ | Inkaso z emisie krátkodobých dlhopisov | 221 | 375 | |||

| VBÚ | Prijatá krátkodobá pôžička od iného subjektu | 221 | 249 | |||

| VBÚ | Inkaso krátkodobej zmenky v deň splatnosti | 221 | 312 | |||

| VBÚ | Prijatý krátkodobý preddavok od odberateľa | 221 | 324 | |||

| VBÚ | Inkaso tržieb platených platobnou kartou cez registračnú pokladnicu | 221 | 315 | |||

| VBÚ | Inkaso preplatku na dani z príjmov | 221 | 341 | |||

| VBÚ | Inkaso nadmerného odpočtu DPH od správcu dane | 221 | 343 | |||

| VBÚ | Inkaso dotácie zo štátneho rozpočtu | 221 | 346 | |||

| VBÚ | Inkaso inej dotácie, než zo štátneho rozpočtu | 221 | 347 | |||

| VBÚ | Splátka krátkodobej pôžičky poskytnutej dcérskej spoločnosti | 221 | 351 | |||

| VBÚ | Splátka krátkodobej pôžičky poskytnutej materskej spoločnosti | 221 | 351 | |||

| VBÚ | Splátka krátkodobej pôžičky poskytnutej spoločnému podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 221 | 351 | |||

| VBÚ | Splátka krátkodobej pôžičky poskytnutej spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 221 | 351 | |||

| VBÚ | Krátkodobá pôžička prijatá od dcérskej spoločnosti | 221 | 361 | |||

| VBÚ | Krátkodobá pôžička prijatá od materskej spoločnosti | 221 | 361 | |||

| VBÚ | Krátkodobá pôžička prijatá od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 221 | 361 | |||

| VBÚ | Krátkodobá pôžička prijatá od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 221 | 361 | |||

| VBÚ | Splátka krátkodobej pôžičky poskytnutej spoločníkovi | 221 | 355 | |||

| VBÚ | Krátkodobá pôžička prijatá od spoločníka | 221 | 365 | |||

| VBÚ | Inkaso uhradenej straty spoločníkmi | 221 | 354 | |||

| VBÚ | Mylná platba z neznámeho účtu | 221 | 379 | |||

| VBÚ | Inkaso nájomného za nasledujúce účtovné obdobie | 221 | 384 | |||

| VBÚ | Inkaso predplatného na nasledujúce účtovné obdobie | 221 | 384 | |||

| VBÚ | Inkaso nájomného za predchádzajúce účtovné obdobie | 221 | 385 | |||

| VBÚ | Inkaso z bankového účtu iného organizačného útvaru účtovnej jednotky | 221 | 395 | |||

| VBÚ | Zinkasovanie upísaného vkladu do základného imania na bankový účet | 221 | 353 | |||

| VBÚ | Dlhodobá pôžička prijatá od dcérskej spoločnosti | 221 | 471 | |||

| VBÚ | Dlhodobá pôžička prijatá od materskej spoločnosti | 221 | 471 | |||

| VBÚ | Dlhodobá pôžička prijatá od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 221 | 471 | |||

| VBÚ | Dlhodobá pôžička prijatá od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 221 | 471 | |||

| VBÚ | Inkaso z emisie dlhodobých dlhopisov | 221 | 375 | |||

| VBÚ | Prijatý dlhodobý preddavok od odberateľa | 221 | 475 | |||

| VBÚ | Čerpanie dlhodobého úveru prevodom na bankový účet | 221 | 261 | |||

| VBÚ | Prijatá dlhodobá pôžička od iného subjektu | 221 | 479 | |||

| VBÚ | Inkaso peňažných prostriedkov od fyzickej osoby – podnikateľa | 221 | 491 | |||

| VBÚ | Inkaso zmluvnej pokuty, penále, úrokov z omeškania od odberateľa, na ktoré nebol účtovaný predpis | 221 | 644 | |||

| VBÚ | Inkaso penále, pokuty a úrokov z omeškania od odberateľa, na ktoré bol účtovaný predpis | 221 | 315 | |||

| VBÚ | Inkaso nezmluvnej pokuty, penále, úrokov z omeškania od odberateľa, na ktoré nebol účtovaný predpis | 221 | 645 | |||

| VBÚ | Inkaso pohľadávky, ktorá bola v minulosti odpísaná | 221 | 646 | |||

| VBÚ | Tržba z predaja DFM zinkasovaná priamo na bankový účet | 221 | 661 | |||

| VBÚ | Tržba z predaja krátkodobého finančného majetku zinkasovaná priamo na bankový účet | 221 | 661 | |||

| VBÚ | Kreditný úrok | 221 | 662 | |||

| IÚD | Kurzový zisk pri prepočte devízového účtu na konci účtovného obdobia | 221 | 663 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 221 – Bankové účty (aktívny zostatok) | 221 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 221 – Bankové účty (kontokorent) | 221 | 702 | |||

Účtovanie na strane D:

| VBÚ | Úhrada preddavku na kúpu DNM | 051 | 221 | |||

| VBÚ | Úhrada preddavku na kúpu DHM | 052 | 221 | |||

| VBÚ | Úhrada preddavku na kúpu DFM | 053 | 221 | |||

| VBÚ | Obstaranie DFM uhradené priamo z BÚ | 043 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá dcérskej spoločnosti | 066 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá materskej spoločnosti | 066 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá spoločnému podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 066 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 066 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá účtovnej jednotke inej, než v rámci podielovej účasti | 067 | 221 | |||

| VBÚ | Výber peňazí v hotovosti z bankového účtu | 261 | 221 | |||

| VBÚ | Úhrada záväzku (faktúry) dodávateľovi z bankového účtu | 321 | 221 | |||

| VBÚ | Splátka krátkodobého úveru z bankového účtu | 261 | 221 | |||

| VBÚ | Splatenie emitovaných krátkodobých dlhopisov | 241 | 221 | |||

| VBÚ | Splátka prijatej krátkodobej pôžičky od iného subjektu | 249 | 221 | |||

| VBÚ | Platba debetnou platobnou kartou | 325, 335 | 221 | |||

| VBÚ | Úhrada kreditnej platobnej karty z bankového účtu | 261 | 221 | |||

| VBÚ | Obstaranie krátkodobých cenných papierov uhradené priamo z BÚ | 259 | 221 | |||

| VBÚ | Úhrada krátkodobej zmenky | 322 | 221 | |||

| VBÚ | Poskytnutie krátkodobého preddavku na dodávku materiálu, tovaru, alebo služieb | 314 | 221 | |||

| VBÚ | Vyplatený preddavok zamestnancovi na mzdu | 331 | 221 | |||

| VBÚ | Vyplatený preddavok spoločníkovi na mzdu | 366 | 221 | |||

| VBÚ | Úhrada poistného zdravotným poisťovniam a sociálnej poisťovni | 336 | 221 | |||

| VBÚ | Úhrada dane z príjmov zo závislej činnosti | 342 | 221 | |||

| VBÚ | Úhrada iných zrážok z miezd rôznym fyzickým a právnickým osobám | 379 | 221 | |||

| VBÚ | Výplata vyúčtovania mzdy zamestnancom | 331 | 221 | |||

| VBÚ | Výplata vyúčtovania mzdy spoločníkom | 366 | 221 | |||

| VBÚ | Vyplatený preddavok zamestnancovi na nákup, pracovnú cestu | 335 | 221 | |||

| VBÚ | Vyplatený preddavok spoločníkovi na nákup, pracovnú cestu | 355 | 221 | |||

| VBÚ | Úhrada ostatných záväzkov voči zamestnancovi | 333 | 221 | |||

| VBÚ | Úhrada ostatných záväzkov voči spoločníkovi | 365 | 221 | |||

| VBÚ | Úhrada preddavku na daň z príjmov | 341 | 221 | |||

| VBÚ | Úhrada nedoplatku na daň z príjmov | 341 | 221 | |||

| VBÚ | Úhrada daňovej povinnosti k DPH správcovi dane | 343 | 221 | |||

| VBÚ | Úhrada colného dlhu | 379 | 221 | |||

| VBÚ | Úhrada ostatných daní a poplatkov | 345 | 221 | |||

| VBÚ | Krátkodobá pôžička poskytnutá dcérskej spoločnosti | 351 | 221 | |||

| VBÚ | Krátkodobá pôžička poskytnutá materskej spoločnosti | 351 | 221 | |||

| VBÚ | Krátkodobá pôžička poskytnutá spoločnému podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 351 | 221 | |||

| VBÚ | Krátkodobá pôžička poskytnutá spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 351 | 221 | |||

| VBÚ | Splátka krátkodobej pôžičky prijatej od dcérskej spoločnosti | 361 | 221 | |||

| VBÚ | Splátka krátkodobej pôžičky prijatej od materskej spoločnosti | 361 | 221 | |||

| VBÚ | Splátka krátkodobej pôžičky prijatej od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 361 | 221 | |||

| VBÚ | Splátka krátkodobej pôžičky prijatej od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 361 | 221 | |||

| VBÚ | Krátkodobá pôžička poskytnutá spoločníkovi | 355 | 221 | |||

| VBÚ | Splátka krátkodobej pôžičky prijatej od spoločníka | 365 | 221 | |||

| VBÚ | Vyplatenie dividend, podielov spoločníkov na zisku | 364 | 221 | |||

| VBÚ | Splatenie upísaného vkladu v obchodnej spoločnosti | 367 | 221 | |||

| VBÚ | Mylná platba na neznámy účet | 378 | 221 | |||

| VBÚ | Úhrada nájomného za nasledujúce účtovné obdobie | 381 | 221 | |||

| VBÚ | Úhrada poistného za nasledujúce účtovné obdobie | 381 | 221 | |||

| VBÚ | Úhrada predplatného na nasledujúce účtovné obdobie | 381 | 221 | |||

| VBÚ | Úhrada nájomného za predchádzajúce účtovné obdobie | 383 | 221 | |||

| VBÚ | Bankový poplatok za predchádzajúce účtovné obdobie | 383 | 221 | |||

| VBÚ | Debetný úrok za predchádzajúce účtovné obdobie | 383 | 221 | |||

| VBÚ | Platba na bankový účet iného organizačného útvaru účtovnej jednotky | 395 | 221 | |||

| VBÚ | Splátka dlhodobej pôžičky prijatej od dcérskej spoločnosti | 471 | 221 | |||

| VBÚ | Splátka dlhodobej pôžičky prijatej od materskej spoločnosti | 471 | 221 | |||

| VBÚ | Splátka dlhodobej pôžičky prijatej od spoločného podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 471 | 221 | |||

| VBÚ | Splátka dlhodobej pôžičky prijatej od spoločnosti, v ktorej má účtovná jednotka podstatný vplyv | 471 | 221 | |||

| VBÚ | Splatenie emitovaných dlhodobých dlhopisov | 473 | 221 | |||

| VBÚ | Splátka finančného prenájmu | 474 | 221 | |||

| VBÚ | Splátka dlhodobého úveru z bankového účtu | 261 | 221 | |||

| VBÚ | Úhrada dlhodobej zmenky | 478 | 221 | |||

| VBÚ | Splátka prijatej dlhodobej pôžičky od iného subjektu | 479 | 221 | |||

| VBÚ | Výber/prevod peňažných prostriedkov fyzickou osobou – podnikateľom | 491 | 221 | |||

| VBÚ | Poskytnutý dar | 543 | 221 | |||

| VBÚ | Úhrada zmluvnej pokuty, penále, úrokov z omeškania dodávateľovi, na ktoré nebol účtovaný predpis | 544 | 221 | |||

| VBÚ | Úhrada penále, pokuty a úrokov z omeškania dodávateľovi, na ktoré bol účtovaný predpis | 325 | 221 | |||

| VBÚ | Úhrada nezmluvnej pokuty, penále, úrokov z omeškania dodávateľovi, na ktoré nebol účtovaný predpis | 545 | 221 | |||

| VBÚ | Úhrada pokuty, penále, úrokov z omeškania orgánu štátnej správy a samosprávy, na ktoré nebol účtovaný predpis | 545 | 221 | |||

| VBÚ | Debetný úrok zinkasovaný bankou | 562 | 221 | |||

| IÚD | Kurzová strata pri prepočte devízového účtu na konci účtovného obdobia | 563 | 221 | |||

| VBÚ | Bankový poplatok | 568 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 221 – Bankové účty (kontokorent) | 701 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 221 – Bankové účty (aktívny zostatok) | 702 | 221 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.