Ako účtovať na účte 066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti?

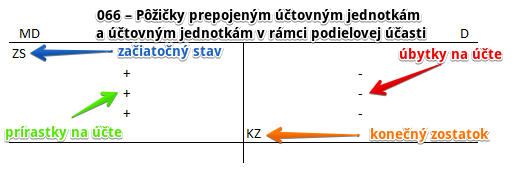

Účet 066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme dlhodobé pôžičky poskytnuté účtovnou jednotkou iným účtovným jednotkám, ktoré patria do konsolidovaného celku. Konsolidovaný celok vytvára skupina účtovných jednotiek, pričom nie je dôležité, kde je ich sídlo.

Príklad: Poskytnutie dlhodobej pôžičky dcérskej spoločnosti

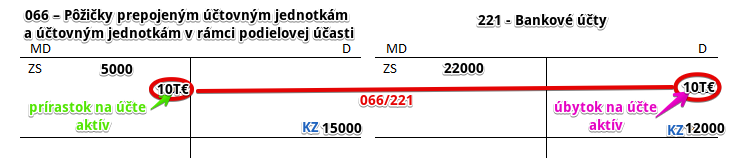

Spoločnosť poskytla svojej dcérskej spoločnosti dlhodobú pôžičku (splatnosť viac ako jeden rok) vo výške 10 000 Eur zo svojho bankového účtu. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 066 / 221 suma: 10 000 Eur

Poskytnutie dlhodobej pôžičky dcérskej spoločnosti vo výške 10 000 Eur účtujeme na stranu MD na účte 066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti ako prírastok na tento účet. Účet 066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Keďže spoločnosť poskytla pôžičku zo svojho bankového účtu, musíme účtovať sumu 10 000 Eur aj na stranu D na účte 221 – Bankové účty ako úbytok na tomto účte. Účet 221 – Bankové účty je aktívny účet a preto sa úbytok na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že jeden druha majetku (peňažné prostriedky na bankovom účte) sa zmenil na iný druh majetku (poskytnuté pôžičky). V súvahe účtovnej závierky sa teda bude vykazovať na inom mieste.

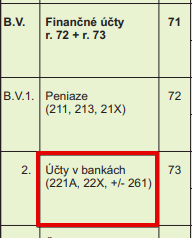

Vykazovanie prostriedkov na bankovom účte:

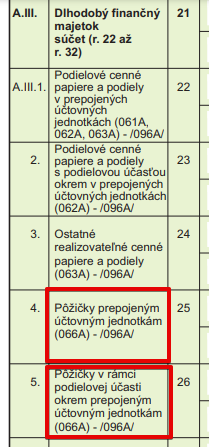

Vykazovanie poskytnutých dlhodobých pôžičiek vzťahujúcich sa k účtu 066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti:

Účtovanie na strane MD:

| VBÚ | Dlhodobá pôžička poskytnutá dcérskej spoločnosti | 066 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá materskej spoločnosti | 066 | 221 | |||

| VBÚ | Dlhodobá pôžička poskytnutá spoločnému podniku (v ktorom má účtovná jednotka spoločný rozhodujúci vplyv) | 066 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 066 – Pôžičky účtovnej jednotke v rámci podielovej účasti | 066 | 701 | |||

Účtovanie na strane D:

| VBÚ | Splátka dlhodobej pôžičky poskytnutej dcérskej spoločnosti | 221 | 066 | |||

| VBÚ | Splátka dlhodobej pôžičky poskytnutej materskej spoločnosti | 221 | 066 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 066 – Pôžičky účtovnej jednotke v rámci podielovej účasti | 702 | 066 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.