Ako účtovať na účte 196 – Opravné položky k tovaru?

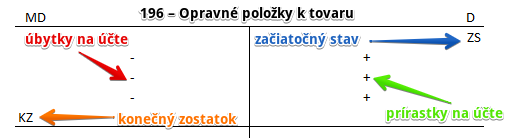

Účet 196 – Opravné položky k tovaru je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte sa účtuje tvorba a zúčtovanie opravnej položky k tovaru.

Opravné položky k mtovaru tvoríme, ak je jeho úžitková hodnota (posudzuje sa pri inventarizácii) nižšia ako ich ocenenie v účtovníctve. Opravnú položku k tovaru tvoríme, ak ho pri inventarizácii ocením nižšou hodnotou, ako máme uvedené v účtovníctve (teda akou sme ho ocenili v minulosti). Opravnú položku vytvoríme v prípade, že sa jedná o zníženie hodnoty tohto majetku, ktoré nemá trvalý charakter. Ak by zníženie hodnoty tovaru malo trvalý charakter, museli by sme účtovať škodu a nie opravnú položku.

Podstatné je, aby ocenenie zásob v účtovníctve nebolo vyššie, ako je ich predpokladaná predajná cena alebo použitie pre vlastné potreby účtovnej jednotky.

Pri inventarizácii zásob musí účtovná jednotka prehodnotiť, či úžitková hodnota zásob (reálna hodnota) zodpovedá ich oceneniu v účtovníctve. Ak zistí, že došlo k zníženiu ich ocenenia, pričom toto zníženie nie je definitívne, vytvára sa k zásobám opravná položka.

Príklad 1: Vytvorenie opravnej položky k tovaru

Spoločnosť pri inventarizácií precenila hodnotu tovaru a zistila, že aktuálna hodnota ich ocenenia je o 300 Eur nižšia ako bola ocenená v minulosti. Túto zmenu musíme zaznamenať v účtovníctve.

Predkontácia bude vyzerať takto: 505 / 196 suma: 300 Eur

Tvorbu opravnej položky vo výške 300 Eur zaúčtujeme na stranu D na účte 196 – Opravné položky k tovaru. Účet 196 – Opravné položky k tovaru je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Tvorbu opravnej položky k tovaru zaevidujeme na stranu MD na účte 505 – Tvorba a zúčtovanie opravných položiek k zásobám ako vznik nákladu. Účet 505 – Tvorba a zúčtovanie opravných položiek k zásobám je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Príklad 2: Zrušenie opravnej položky k tovaru z dôvodu neadekvátnosti

Ak zistíme, že dočasné zníženie hodnoty tovaru už nie je opodstatnené, musíme predtým vytvorenú opravnú položku zrušiť.

Predkontácia bude vyzerať takto: 196 / 505 suma: 300 Eur

Zrušenie opravnej položky k tovaru účtujeme opačným zápisom ako jej tvorbu. Sumu 300 Eur zaevidujeme na stranu MD na účte 196 – Opravné položky k tovaru a na stranu D na účte 505 – Tvorba a zúčtovanie opravných položiek k zásobám.

Príklad 3: Zúčtovanie opravnej položky pri vyradení tovaru z majetku spoločnosti

V tomto prípade dochádza k zrušeniu opravnej položky z dôvodu vyradenia tovaru z majetku spoločnosti.

Predkontácia bude vyzerať takto: 196 / 132 suma: 300 Eur

Na stranu MD na účte 196 – Opravné položky k tovaru účtujeme sumu 300 Eur ako zrušenie vytvorenej opravnej položky. Ide o účet pasív a preto úbytky na tomto účte evidujeme na stranu MD (viď základné pravidlá účtovania).

Vyradením tovaru z majetku spoločnosti musíme sumu 300 Eur zaúčtovať aj na stranu D na účte 132 – Tovar na sklade a v predajniach. Je to účet aktív a úbytky na takomto účte evidujeme práve na stranu D. Teda tento tovar už evidovať v účtovníctve nebudeme (ostalo nám tam 200 €, avšak ide o iný tovar).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zníženie / zrušenie opravnej položky k tovaru z dôvodu neadekvátnosti | 196 | 505 | |||

| IÚD | Zrušenie opravnej položky k tovaru pri jeho vyradení z majetku | 196 | 132 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 196 – Opravné položky k tovaru | 196 | 702 | |||

Účtovanie na strane D:

| IÚD | Tvorba / zvýšenie opravnej položky k tovaru | 505 | 196 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 196 – Opravné položky k tovaru | 701 | 196 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.