Ako účtovať na účte 132 – Tovar na sklade a v predajniach?

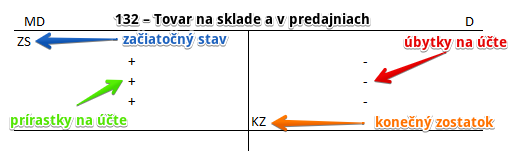

Účet 132 – Tovar na sklade a v predajniach je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme o príjme tovaru na sklad a jeho vyskladnenie, teda všetkého, čo spoločnosť nakupuje za účelom ďalšieho predaja.

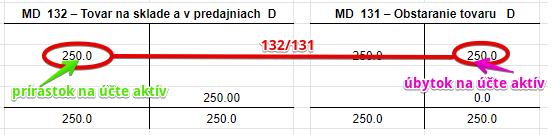

Príklad 1: Príjem nakúpeného tovaru na sklad

Spoločnosť prijala na sklad nakúpený tovar v obstarávacej cene 250 Eur.

Predkontácia bude vyzerať takto: 132 / 131 suma: 250 Eur

Spoločnosť zaúčtujem príjem tovaru na sklad v obstarávacej cene 250 Eur na stranu MD na účte 132 – Tovar na sklade a v predajniach. Účet 132 – Tovar na sklade a v predajniach je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme sumu 250 Eur “dostať preč” z účtu 131 – Obstaranie tovaru. Preto účtujeme sumu 250 Eur aj na stranu D na účte 131 – Obstaranie tovaru ako úbytok na tomto účte. Účet 131 – Obstaranie tovaru je takisto účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Vyskladnenie tovaru z dôvodu predaja

Spoločnosť tovar predala a teda ide ho vyskladniť v skladovej cene 300 Eur.

Predkontácia bude vyzerať takto: 504 / 132 suma: 300 Eur

Predajom tovaru spoločnosť vlastne tento tovar “spotrebuje” a preto účtujeme sumu 300 Eur na stranu MD na účte 504 – Predaný tovar. Účet 504 – Predaný tovar je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme zaúčtovať sumu 300 Eur aj na stranu D na účte 132 – Tovar na sklade a v predajniach ako úbytok na tomto účte, keďže tovar nám zo skladu aj reálne ubudni (zmizne), keďže ho spoločnosť predala zákazníkovi. Účet 132 – Tovar na sklade a v predajniach je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 3: Zúčtovanie inventarizačného rozdielu na sklade tovaru

Spoločnosť pri inventarizácii zistila, že na sklade tovaru má znehodnotený tovar v hodnote 300 Eur a preto musí zaúčtovať vzniknutú škodu. Ide o úbytok zásob nad normou prirodzených úbytkov .

Predkontácia bude vyzerať takto: 549 / 132 suma: 300 Eur

Sumu 300 Eur účtujeme na stranu MD na účte 549 – Manká a škody, keďže spoločnosti vznikla škoda (náklad) v súvislosti so znehodnotením tovaru, ktorý už nie je možné predať. Účet 549 – Manká a škody je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Tento nepredajný tovar je sa zošrotuje a preto musíme sumu 300 Eur zaúčtovať aj na stranu D na účte 132 – Tovar na sklade a v predajniach ako úbytok tovaru. Je to totiž aktívny účet a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH

DPH 20% Spolu |

132

343

x |

x

x

321 |

||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH

DPH 20% Spolu |

132

343

x |

x

x

211 |

||

| IÚD | Aktivácia nákladov na výrobu tovaru, spôsob A, bez použitia kalkulačných účtov | 132 | 621 | |||

| Príjemka | Prijatie tovaru na sklad účtovanie spôsobom A s použitím kalkulačných účtov |

132 | 131 | |||

| Príjemka | Prebytok tovaru na sklade účtovanie spôsobom A |

132 | 648 | |||

| Príjemka | Prevod výrobkov do vlastnej predajne tovaru prírastok tovaru vo vlastnej predajni |

132 | 621 | |||

| IÚD | Zaúčtovanie konečného stavu tovaru pri účtovaní spôsobom B | 132 | 504 | |||

| Príjemka | Príjem tovaru, ktorý nebol do konca predchádzajúceho účtovného obdobia dodaný účtovanie spôsobom A |

132 | 139 | |||

| IÚD | Precenenie zásob tovaru pri zániku účtovnej jednotky bez likvidácie (zlúčením, splynutím, či rozdelením | 132 | 416 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 132 – Tovar na sklade a v predajniach | 132 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Výdaj predaného tovaru zo skladu účtovanie spôsobom A |

504 | 132 | |||

| Výdajka | Výdaj darovaného tovaru zo skladu účtovanie spôsobom A |

543 | 132 | |||

| Výdajka | Manko, alebo škoda na tovare účtovanie spôsobom A |

549 | 132 | |||

| Výdajka | Prirodzený úbytok tovaru účtovanie spôsobom A |

504 | 132 | |||

| IÚD | Zaúčtovanie začiatočného stavu tovaru pri účtovaní spôsobom B | 504 | 132 | |||

| IÚD | Tovar, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom A bez použitia kalkulačných účtov |

139 | 132 | |||

| IÚD | Zrušenie opravnej položky k tovaru pri jeho vyradení z majetku | 196 | 132 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 132 – Tovar na sklade a v predajniach | 702 | 132 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.