Ako účtovať na účte 343 – Daň z pridanej hodnoty?

Účet 343 – Daň z pridanej hodnoty je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na tomto účte účtujeme o dani z pridanej hodnoty, ktorá predstavuje nepriamu daň.

Príklad 1: Faktúra za predané výrobky – platiteľ DPH

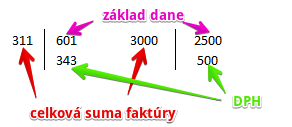

Spoločnosť vystavila zákazníkovi faktúru vo výške 3000 Eur za predané výrobky, kde základ dane predstavuje 2500 Eur a DPH sa rovná 500 Eur. Predajom výrobkov teda spoločnosti vznikol výnos a zároveň aj pohľadávka voči odberateľovi, ktorý za výrobky zaplatí.

Predkontácia na základe vystavenej faktúry bude vyzerať takto:

Vystavením faktúry na odberateľa spoločnosti vzniká pohľadávka. Spoločnosť očakáva, že odberateľ samozrejme zaplatí celú fakturovanú sumu teda 3000 Eur. Preto účtujeme na stranu MD na účte 311 – Odberatelia sumu 3000 Eur, keďže spoločnosti vznikol pohľadávka. Účet 311 – Odberatelia je aktívny účet a prírastok na takomto účte účtujeme vždy na stranu MD daného účtu.

DPH v tomto prípade predstavuje 500 Eur a základ dane 2500 Eur.

Výšku základu dane zaúčtujeme ako výnos. V našom prípade teda účtujeme na stranu D na účte 601 – Tržby za vlastné výrobky sumu 2500 Eur, keďže spoločnosti vznikol výnos a vznik výnosu účtujeme vždy na stranu D daného účtu.

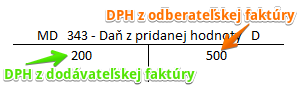

DPH účtujeme na stranu D na účet 343 – Daň z pridanej hodnoty a to vo výške 500 Eur.

V podvojnom účtovníctve musíme vždy dodržať pravidlo, že ľavá strana sa rovná pravej (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

V našom prípade to aj platí. Suma na ľavej strane sa rovná súčtu súm na pravej strane (3000=3000).

Pohyby na účte budú vyzerať takto:

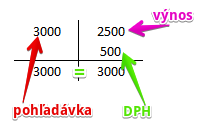

Na účet 311 – Odberatelia sme zaúčtovali vznik pohľadávky na stranu MD. Na účte 601 – Tržby za vlastné výrobky sme zaúčtovali vznik výnosu na strane D. Na účte 343 – Daň z pridanej hodnoty sme zaúčtovali DPH na strane D. Zase platí, že suma na ľavej strane účtov (3000) sa rovná súčtu súm na pravej strane účtov (2500+500).

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Príklad 2: Dodávateľská faktúra za nákup materiálu – platiteľ DPH

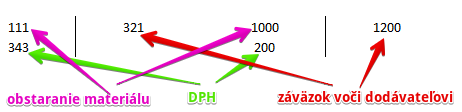

Spoločnosť obdržala faktúru od dodávateľa za nákup materiálu vo výške 1200 Eur , kde základ dane predstavuje 1000 Eur a DPH sa rovná 200 Eur. Nákupom materiálu teda spoločnosti vznikol záväzok, že za tento materiál zaplatí. Kúpou materiálu si spoločnosť tento materiál obstarala, preto musíme evidovať aj obstaranie materiálu.

Predkontácia na základe vystavenej faktúry bude vyzerať takto:

Obdržaním faktúry od dodávateľa spoločnosti vzniká záväzok, že túto faktúru zaplatí. Zaplatí samozrejme celú fakturovanú sumu, teda 1200 Eur. Preto účtujeme na stranu D na účte 321 – Dodávatelia sumu 1200 Eur, keďže spoločnosti vznikol záväzok. Účet 321 – Dodávatelia je pasívny účet a prírastok na takomto účte účtujeme vždy na stranu D daného účtu.

DPH v tomto prípade predstavuje 200 Eur a základ dane 1000 Eur.

Výšku základu dane zaúčtujeme ako obstaranie materiálu. V našom prípade teda účtujeme na stranu MD na účte 111 – Obstaranie materiálu sumu 1000 Eur. Účet 111 – Obstaranie materiálu je aktívny účet a prírastky na takýto účet účtujeme vždy na stranu MD.

DPH účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty a to vo výške 200 Eur.

V podvojnom účtovníctve musíme vždy dodržať pravidlo, že ľavá strana sa rovná pravej (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

V našom prípade to aj platí. Suma na ľavej strane sa rovná súčtu súm na pravej strane (1200=1200).

Pohyby na účte budú vyzerať takto:

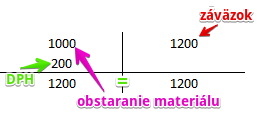

Na účet 111 – Obstaranie materiálu sme zaúčtovali obstaranie materiálu na stranu MD. Na účte 321 – Dodávatelia sme zaúčtovali vznik záväzku na strane D. Na účte 343 – Daň z pridanej hodnoty sme zaúčtovali DPH na strane MD. Zase platí, že účet súm na ľavej strane (1000+200) účtov sa rovná súčtu súm na pravej strane účtov (1200).

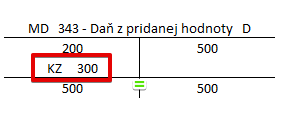

Pohyby na účte 434 – Daň z pridanej hodnoty by celkovo vyzerali takto:

Konečný zostatok by sa v tomto prípade nachádzal na strane MD.

Končený zostatok v našom prípade predstavuje 300 Eur (500-200=300). Aby sme dodržali zásadu, že súčet súm na ľavej strane sa rovná súčtu súm na pravej strane, evidujeme tento konečný zostatok na strane MD. Súčet súm na ľavej strane (200+300) sa ozaj rovná sume na pravej strane (500).

Účtovanie na strane MD:

| PFA | Prijatá faktúra za DNM – tuzemská | bez DPH DPH 20% Spolu | 041 343 x | x x 321 | ||

| PFA | Prijatá faktúra za DHM – tuzemská | bez DPH DPH 20% Spolu | 042 343 x | x x 321 | ||

| IÚD | Odpočet DPH z preddavku na DNM | 343 | 051 | |||

| IÚD | Odpočet DPH z preddavku na DHM | 343 | 052 | |||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH DPH 20% Spolu | 111 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH DPH 20% Spolu | 112 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 501 343 x | x x 321 | ||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH DPH 20% Spolu | 111 343 x | x x 211 | ||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH DPH 20% Spolu | 112 343 x | x x 211 | ||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 501 343 x | x x 211 | ||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH DPH 20% Spolu | 131 343 x | x x 321 | ||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH DPH 20% Spolu | 132 343 x | x x 321 | ||

| PFA | Prijatá faktúra za tovar účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 504 343 x | x x 321 | ||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH DPH 20% Spolu | 131 343 x | x x 211 | ||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH DPH 20% Spolu | 132 343 x | x x 211 | ||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 504 343 x | x x 211 | ||

| PFA | Prijatá faktúra za nehnuteľnosť určenú na predaj účtovanie spôsobom A |

bez DPH DPH 20% Spolu | 133 343 x | x x 321 | ||

| PFA | Prijatá faktúra za nehnuteľnosť určenú na predaj účtovanie spôsobom B |

bez DPH DPH 20% Spolu | 507 343 x | x x 321 | ||

| IÚD | Nákup pohonných látok uhradený debetnou platobnou kartou | bez DPH DPH 20% Spolu | 501 343 x | x x 325, 335 | ||

| IÚD | Cestovné náklady uhradené kreditnou platobnou kartou | bez DPH DPH 20% Spolu | 512 343 x | x x 231 | ||

| PFA | Prijatá faktúra za dodávku, ktorá bola v predchádzajúcom účtovnom období účtovaná ako krátkodobá nevyfakturovaná dodávka | bez DPH DPH 20% Spolu | 326 343 x | x x 321 | ||

| PFA | Prijatá faktúra za dodávku, na ktorú bola v predchádzajúcom účtovnom období vytvorená rezerva na krátkodobú nevyfakturovanú dodávku | bez DPH DPH 20% Spolu | 323 343 x | x x 321 | ||

| IÚD | DPH z poskytnutého krátkodobého preddavku | 343 | 314 | |||

| VFA | Vystavený dobropis na faktúru za predaný tovar, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 604 343 x | x x 311 | ||

| VFA | Vystavený dobropis na faktúru za predané výrobky, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 601 343 x | x x 311 | ||

| VFA | Vystavený dobropis na faktúru za poskytnuté služby, ktorá nebola zinkasovaná | bez DPH DPH 20% Spolu | 602 343 x | x x 311 | ||

| VFA | Vystavený dobropis na faktúru za predaný tovar, ktorá bola zinkasovaná | bez DPH DPH 20% Spolu | 604 343 x | x x 325 | ||

| VFA | Vystavený dobropis na faktúru za predané výrobky, ktorá bola zinkasovaná | bez DPH DPH 20% Spolu | 601 343 x | x x 325 | ||

| VFA | Vystavený dobropis na faktúru za poskytnuté služby, ktorá bola zinkasovaná | bez DPH DPH 20% Spolu | 602 343 x | x x 325 | ||

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. zamestnancom, na ktorý mu bol poskytnutý preddavok | bez DPH DPH 20% Spolu | 501 343 x | x x 335 | ||

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. spoločníkom, na ktorý mu bol poskytnutý preddavok | bez DPH DPH 20% Spolu | 501 343 x | x x 355 | ||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu zamestnancom, na ktorú mu bol poskytnutý preddavok | bez DPH DPH 20% Spolu | 512 343 x | x x 335 | ||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu spoločníkom, na ktorú mu bol poskytnutý preddavok | bez DPH DPH 20% Spolu | 512 343 x | x x 355 | ||

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. zamestnancom, na ktorý mu nebol poskytnutý preddavok | bez DPH DPH 20% Spolu | 501 343 x | x x 333 | ||

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. spoločníkom, na ktorý mu nebol poskytnutý preddavok | bez DPH DPH 20% Spolu | 501 343 x | x x 365 | ||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu zamestnancom, na ktorú mu nebol poskytnutý preddavok | bez DPH DPH 20% Spolu | 512 343 x | x x 333 | ||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu spoločníkom, na ktorú mu nebol poskytnutý preddavok | bez DPH DPH 20% Spolu | 512 343 x | x x 365 | ||

| IÚD | Započítanie preplatku na dani z príjmov s daňovou povinnosťou na DPH | 343 | 341 | |||

| IÚD | Daňová povinnosť pri nadobudnutí tovaru z iného členského štátu EU a súčasne nárok na odpočet tejto dane | 343 | 343 | |||

| VBÚ | Úhrada daňovej povinnosti k DPH správcovi dane | 343 | 221 | |||

| IÚD | Daňová povinnosť k DPH pri dovoze tovaru z tretej krajiny a súčasne nárok na odpočet tejto dane, účtovanie na základe JCD | 343 | 379 | |||

| PFA | Prijatá faktúra za služby vzťahujúce sa k nasledujúcemu účtovnému obdobiu | bez DPH DPH 20% Spolu | 381 343 x | x x 321 | ||

| PFA | Prijatá faktúra za náklady vzťahujúce sa k inému organizačnému útvaru účtovnej jednotky | bez DPH DPH 20% Spolu | 395 343 x | x x 321 | ||

| ID | DPH pri jednotlivých splátkach finančného prenájmu | 343 | 474 | |||

| PFA | Prijatá faktúra za dodávku, ktorá bola v predchádzajúcom účtovnom období účtovaná ako dlhodobá nevyfakturovaná dodávka | bez DPH DPH 20% Spolu | 476 343 x | x x 321 | ||

| PFA | Prijatá faktúra za materiál účtovaný priamo do spotreby | bez DPH DPH 20% Spolu | 501 343 x | x x 321 | ||

| VPD | Nákup materiálu účtovaného priamo do spotreby | bez DPH DPH 20% Spolu | 501 343 x | x x 211 | ||

| PFA | Prijatá faktúra za spotrebovanú vodu (vodné) | bez DPH DPH 20% Spolu | 501, 503 343 x | x x 321 | ||

| PFA | Prijatá faktúra za stočné | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za spotrebovanú elektrickú energiu | bez DPH DPH 20% Spolu | 502 343 x | x x 321 | ||

| PFA | Prijatá faktúra za spotrebovaný zemný plyn | bez DPH DPH 20% Spolu | 502 343 x | x x 321 | ||

| PFA | Prijatá faktúra za teplo, kúrenie | bez DPH DPH 20% Spolu | 502 343 x | x x 321 | ||

| PFA | Prijatá faktúra za servis, opravy a udržiavanie | bez DPH DPH 20% Spolu | 511 343 x | x x 321 | ||

| VPD | Náklady na servis, opravy a udržiavanie uhradené v hotovosti | bez DPH DPH 20% Spolu | 511 343 x | x x 211 | ||

| PFA | Prijatá faktúra za ubytovanie zamestnancov v rámci pracovnej cesty | bez DPH DPH 20% Spolu | 512 343 x | x x 321 | ||

| PFA | Prijatá faktúra za prepravu zamestnancov v rámci pracovnej cesty | bez DPH DPH 20% Spolu | 512 343 x | x x 321 | ||

| PFA | Prijatá faktúra za audítorské služby | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za účtovné služby | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za služby daňového poradcu | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za právne poradenstvo | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za inzerciu | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za prepravu tovaru a výrobkov k odberateľom | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za služby v oblasti informačných technológií | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za telekomunikačné služby, internet | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| PFA | Prijatá faktúra za ostatné služby | bez DPH DPH 20% Spolu | 518 343 x | x x 321 | ||

| IÚD | Zaúčtovanie začiatočného stavu účtu 343 – Daň z pridanej hodnoty (pohľadávka) | 343 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 343 – Daň z pridanej hodnoty (záväzok) | 343 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | DPH z prijatého krátkodobého preddavku | 324 | 343 | |||

| PFA | Prijatý dobropis na faktúru za nakúpený tovar, ktorá nebola uhradená | bez DPH DPH 20% Spolu | x x 321 | 131 343 x | ||

| PFA | 30 | bez DPH DPH 20% Spolu | x x 321 | 111 343 x | ||

| PFA | Prijatý dobropis na faktúru za prijaté služby, ktorá nebola uhradená | bez DPH DPH 20% Spolu | x x 321 | 518 343 x | ||

| PFA | Prijatý dobropis na faktúru za nakúpený tovar, ktorá bola uhradená | bez DPH DPH 20% Spolu | x x 315 | 131 343 x | ||

| PFA | Prijatý dobropis na faktúru za nakúpený materiál, ktorá bola uhradená | bez DPH DPH 20% Spolu | x x 315 | 111 343 x | ||

| PFA | Prijatý dobropis na faktúru za prijaté služby, ktorá bola uhradená | bez DPH DPH 20% Spolu | x x 315 | 518 343 x | ||

| ID | Tržby za tovar, platené platobnou kartou, cez registračnú pokladnicu | bez DPH DPH 20% Spolu | x x 315 | 604 343 x | ||

| IÚD | Daňová povinnosť pri nadobudnutí tovaru z iného členského štátu EU a súčasne nárok na odpočet tejto dane | 343 | 343 | |||

| VBÚ | Inkaso nadmerného odpočtu DPH od správcu dane | 221 | 343 | |||

| VFA | Vystavená faktúra za služby, ktoré budú dodané v nasledujúcom účtovnom období | bez DPH DPH 20% Spolu | x x 311 | 384 343 x | ||

| VFA | Vystavená faktúra za služby, ktoré boli dodané v predchádzajúcom účtovnom období | bez DPH DPH 20% Spolu | x x 311 | 385 343 x | ||

| VFA | Vystavená faktúra za výkony, ktoré uskutočnil iný organizačný útvar účtovnej jednotky | bez DPH DPH 20% Spolu | x x 311 | 395 343 x | ||

| IÚD | DPH z prijatého dlhodobého preddavku | 475 | 343 | |||

| VFA | Vystavená faktúra za predané výrobky | bez DPH DPH 20% Spolu | x x 311 | 601 343 x | ||

| VFA | Vystavená faktúra za poskytnuté služby | bez DPH DPH 20% Spolu | x x 311 | 602 343 x | ||

| VFA | Vystavená faktúra za predaný tovar | bez DPH DPH 20% Spolu | x x 311 | 604 343 x | ||

| VFA | Vystavená faktúra za služby v rámci zákazkovej výroby | bez DPH DPH 20% Spolu | x x 311 | 606 343 x | ||

| VFA | Vystavená faktúra za predanú nehnuteľnosť, ktorá bola určená na predaj | bez DPH DPH 20% Spolu | x x 311 | 607 343 x | ||

| PPD | Tržba v hotovosti za predané výrobky | bez DPH DPH 20% Spolu | x x 211 | 601 343 x | ||

| PPD | Tržba v hotovosti za poskytnuté služby | bez DPH DPH 20% Spolu | x x 211 | 602 343 x | ||

| PPD | Tržba v hotovosti za predaný tovar | bez DPH DPH 20% Spolu | x x 211 | 604 343 x | ||

| VFA | Vystavená faktúra za predaný DHM | bez DPH DPH 20% Spolu | x x 315 | 641 343 x | ||

| VFA | Vystavená faktúra za predaný DNM | bez DPH DPH 20% Spolu | x x 315 | 641 343 x | ||

| VFA | Vystavená faktúra za predaný materiál | bez DPH DPH 20% Spolu | x x 315 | 642 343 x | ||

| PPD | Tržba za materiál prijatá v hotovosti | bez DPH DPH 20% Spolu | x x 211 | 642 343 x | ||

| IÚD | Zaúčtovanie začiatočného stavu účtu 343 – Daň z pridanej hodnoty (záväzok) | 701 | 343 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 343 – Daň z pridanej hodnoty (pohľadávka) | 702 | 343 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.