Ako účtovať na účte 326 – Nevyfakturované dodávky?

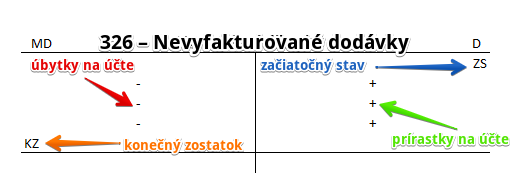

Účet 326 – Nevyfakturované dodávky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme položky neúčtované ako obvyklé záväzky, napr. nevyfaktúrované dodávky, prijaté služby, ak účtovná jednotka na základe zmluvy, dodacieho listu alebo iného dokladu pozná výšku záväzku do dňa zostavenia účtovnej závierky.

Príklad 1: Nevyfakturovaná dodávka služieb

Spoločnosti bola dodaná služba v hodnote 300 Eur od dodávateľa, avšak ešte neobdržala faktúru za dodávku tejto služby. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 518 / 326

Spoločnosti vznikol v čase dodania služby náklad vo výške 300 Eur. Preto účtujeme sumu 300 Eur na stranu MD na účte 518 – Ostatné služby. Účet 518 – Ostatné služby je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Pri dodávke služieb vznikol spoločnosti aj záväzok za túto službu zaplatiť. Zatiaľ však dodávka služieb nebola fakturovaná a preto nemôžeme použiť účet 321 – Dodávatelia (tam účtujeme na základe faktúry). Preto zatiaľ účtujeme sumu 300 Eur na stranu D na účet 326 – Nevyfakturované dodávky ako prírastok na tento účet (teda vznik istého druhu záväzku). Účet 326 – Nevyfakturované dodávky je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

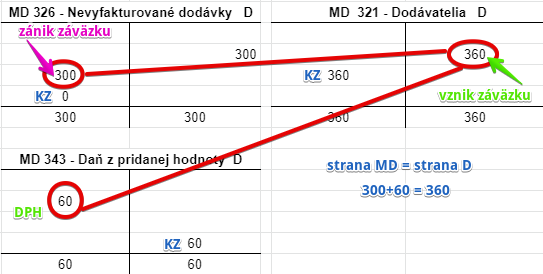

Príklad 2: Obdržanie faktúry za dodávku služby

Spoločnosť nasledujúce účtovné obdobie obdržala faktúru za dodanú službu vo výške 360 Eur (z čoho 60 Eur bola DPH). Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 326, 343 / 321 suma: 360 Eur

Spoločnosť obdržala faktúru vo výške 360 Eur, na základe ktorej účtujeme na strane D na účet 321 – Dodávatelia sumu 360 Eur (celú fakturovanú sumu, ktorú musí spoločnosť dodávateľovi zaplatiť). Účet 321 – Dodávatelia je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Teraz, keď už máme faktúru na dodanú službu, môžeme zrušiť informáciu o nevyfakturovanej dodávke na účte 326 – Nevyfakturované dodávky. Preto účtujeme sumu 300 Eur (základ dane) na stranu MD na účte 326 – Nevyfakturované dodávky ako úbytok na tomto účte. Účet 326 – Nevyfakturované dodávky je účet pasív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Nesmieme zabudnúť na DPH vo výške 60 Eur. V tomto prípade účtujeme sumu 60 Eur na stranu MD na účet 343 – Daň z pridanej hodnoty. Dosiahneme tak, že súčet na strane MD (300+60) sa rovná strane D (360).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za dodávku, ktorá bola v predchádzajúcom účtovnom období účtovaná ako krátkodobá nevyfakturovaná dodávka | bez DPH

DPH 20% Spolu |

326

343

x |

x

x

321 |

||

| IÚD | Zaúčtovanie konečného stavu účtu 326 – Nevyfakturované dodávky | 326 | 702 | |||

Účtovanie na strane D:

| IÚD | Krátkodobá nevyfakturovaná dodávka materiálu, účtovanie spôsobom A | 111 | 326 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka materiálu, účtovanie spôsobom B | 501 | 326 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka tovaru, účtovanie spôsobom A | 131 | 326 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka tovaru, účtovanie spôsobom B | 504 | 326 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka DHM | 042 | 326 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka služieb | 518 | 326 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 326 – Nevyfakturované dodávky | 701 | 326 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie