Zásoby je možné v podvojnom účtovníctve účtovať spôsobom A alebo spôsobom B.

Pri účtovaní zásob spôsobom A je dôležité si uvedomiť, že účty účtovej triedy 1 – Zásoby používame už v priebehu roka (pri účtovaní spôsobom B nás účty účtovej triedy 1 – Zásoby zaujímajú až na konci roka pred zostavením účtovnej závierky). Teda v prípade účtovania spôsobom A zásoby evidujeme priebežne počas roka.

Pri priebežnej evidencii zásob (materiálu a tovaru) používame súvahové účty triedy 1 – Zásoby (vrátane kalulačných účtov) a to:

- 111 – Obstaranie materiálu

- 112 – Materiál na sklade

- 119 – Materiál na ceste

- 131 – Obstaranie tovaru

- 132 – Tovar na sklade a v predajniach

- 133 – Nehnuteľnosť na predaj

- 139 – Tovar na cest

Pri účtovaní zásob spôsobom A sa účtuje o všetkých prírastoch a úbytkoch na týchto účtoch na základe dokladov zo skladovej evidencie. Je preto jednoduché zistiť aký druh zásob máme na sklade aj počas roka (teda priebežne).

Ako účtovať zásoby spôsobom B nájdete tu.

Materiál

Pri účtovaní zásob spôsobom A používame v prípade materiálu tieto účty triedy 1 – Zásoby:

Obstaranie materiálu

Účet 111 – Obstaranie materiálu je Kalkulačný účet a používame ho na účtovanie obstarávacej ceny materiálu pri účtovaní spôsobom A. Na konci roka pri zostavovaní účtovnej závierky, musíme tento účet vynulovať, teda musíme sumy evidované na tomto účte presunúť na iné účty, tak aby sme dosiahli nemal žiaden konečný zostatok, ak sme ich teda už nepresunuli počas roka.

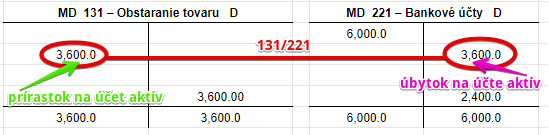

Príklad 1: Nákup materiálu okamžitou platbou kartou

Spoločnosť nakúpila materiál za 3600 Eur (táto spoločnosť nie je platiteľom DPH). Predkontácia bude vyzerať takto: 111 / 221 suma: 3600 Eur (DPH 600 Eur)

Na základe výpisu z bankového účtu teda zaúčtujeme obstaranie materiálu vo výške 3600 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Na výpise z bankového účtu vidíme, že z neho ubudlo 3600 Eur a preto musíme zaúčtovať úbytok na účte 221 – Bankové účty a to na stranu D. Účet 221 – Bankové účty je aktívny účet a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Nákup materiálu na faktúru

Spoločnosť nakúpila materiál, za ktorý obdržala faktúru od dodávateľa na 3600 Eur. Predkontácia bude vyzerať takto: 111,343 / 321 suma: 3600 Eur (DPH 600 Eur)

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie materiálu vo výške základu dane, teda 3000 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD. Výšku DPH (600 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za materiál aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 3600 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Ďalšie možnosti obstarania materiálu

Okrem obstarania materiálu okamžitou platbou z bankového účtu a obstaraním na faktúru je možné obstarať materiál aj:

- platbou v hotovosti, kedy bude predkontácia vyzerať takto: 111 / 211 resp. 111, 343 / 211

- vyrobením vo vlastnej réžii (teda vytvorený vlastnou činnosťou), kedy bude predkontácia vyzerať takto: 111 / 621

Príjem materiálu na sklad

Účet 112 – Materiál na sklade je aktívny účet a používame ho na evidenciu materiálu na sklade pri účtovaní spôsobom A. Na konci roka pri zostavovaní účtovnej závierky vyčíslime konečný zostatok na tomto účte a zistíme, v akej hodnote máme materiál na sklade.

Počas roka na tento účet účtujeme prírastky na základe príjemky na sklad a úbytky materiálu na základe výdajky zo skladu.

Akokoľvek materiál obstaráme, príjem na sklad budeme účtovať predkontáciou 112 / 111. Teda obstarávaciu cenu evidovanú na účte 111 – Obstaranie materiálu prehodíme na účet 112 – Materiál na sklade. Na účte 111 – Obstaranie materiálu budeme teda účtovať úbytok na účte (keďže z tohto účtu materiál zmizne) a na účte 112 – Materiál na sklade budeme účtovať prírastok na účte (keďže na tento účet materiál pribudne).

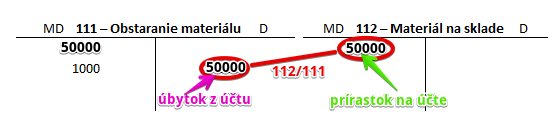

Príklad 1: Prevzatie obstaraného materiálu na sklad

Na účet 111 – Obstaranie materiálu sme zaúčtovali obstarávaciu cenu materiálu a na základe príjemky na sklad môžeme materiál prevziať na sklad.

Predkontácia bude vyzerať takto: 112 / 111 suma : 50 000 Eur

Prevzatie materiálu na sklad účtujeme ako prírastok na strane MD na účte 112 – Materiál na sklade. Je to aktívny účet a prírastok na takomto účte účtujeme práve na stranu MD (viď základné pravidlá účtovania). Zároveň však musíme obstarávaciu cenu zaúčtovať aj na stranu D na účte 111 – Obstaranie materiálu. Na účte 111 – Obstaranie materiálu na konci účtovného obdobia musí byť nulový zostatok.

Keďže sme obstaranie materiálu účtovali na strane MD na tomto účte, po prevzatí materiálu na sklad musíme obstarávaciu cenu zaúčtovať na opačnú stranu, teda D, aby sme účet „vynulovali“. V našom prípade spoločnosť obstarala ešte iný materiál, ktorý nesúvisí s výrobnou linkou (ten vysporiada neskôr).

Výdaj materiálu zo skladu

Ako sme už spomínali vyššie, počas roka na tento účet účtujeme aj úbytky materiálu na základe výdajky zo skladu.

Príklad 1: Spotreba materiálu na výrobu výrobnej linky

Spoločnosť pri výrobe výrobnej linky spotrebovala všetok nakúpený materiál. Na základe výdajky zo skladu teda účtujeme takto: 501 / 112 suma: 50 000 Eur

Na základe výdajky zo skladu spoločnosť zaúčtuje na účet 501 – Spotreba materiálu náklad na spotrebovaný materiál na výrobu výrobnej linky vo výške hodnoty na výdajke a to 50 000 Eur. Účet 501 – Spotreba materiálu je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Výdajom materiálu zo skladu nám logicky ubudne daný materiál aj na sklade. Musíme teda účtovať úbytok na strane D na účte 112 – Materiál na sklade vo výške 50 000 Eur. Účet 112 – Materiál na sklade je aktívny účet a preto úbytok na tomto účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Obstaranie materiálu, ktorý nebol dodaný do konca účtovného obdobia

Môže nastať situácia, kedy spoločnosť materiál obstará a aj obdrží od dodávateľa faktúru, ale do konca účtovného obdibia materiál do skladu nedorazil a teda logicky ho spoločnosť ani na sklad prijať nemôže. V takom prípade využívame účet 119 – Materiál na ceste.

Príklad 1: Nákup materiálu a jeho následné neprevzatie na sklad

Spoločnosť nakúpila materiál, za ktorý obdržala faktúru od dodávateľa na 2400 Eur.

Predkontácia bude vyzerať takto: 111, 343 / 321 suma: 2400 Eur (DPH 400 Eur)

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie materiálu vo výške základu dane, teda 2000 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania). Výšku DPH (400 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za materiál aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 2400 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Na konci účtovného obdobia však spoločnosť stále neprevzala materiál na sklad (fyzicky ho nemá). Keďže účet 111 – Obstaranie materiálu musí byť na konci účtovného obdobia nulový, musíme obstarávaciu cenu materiálu dočasne zaúčtovať na účet 119 – Materiál na ceste.

Predkontácia bude vyzerať takto: 119 / 111 suma: 2000 Eur

Obstarávacia cena materiálu vo výške 2000 Eur z účtu 111 – Obstaranie materiálu musí „ísť“ preč. Keďže ide o aktívny účet, úbytok na takomto účte evidujeme na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme účtovať na dve strany. Materiál však na sklade ešte nie je a preto ho nemôžeme zaúčtovať na účet 112 – Materiál na sklade. A preto sumu 2000 Eur dočasne zaúčtujeme na stranu MD na účet 119 – Materiál na ceste.

Vidíme, že obstarávaciu cenu materiálu sme “len prehodili” na iný účet. Na jednom aktívnom účte sme teda účtovali úbytok (a to na účte 111) a na druhom aktívnom účte sme účtovali prírastok (a to na účte 119) podľa základných pravidiel účtovania.

Komplexný príklad účtovania materiálu spôsobom A

- Spoločnosť obstarala materiál v obstarávacej cene 1000 Eur, pričom tento materiál nakúpila na faktúru.

- Spoločnosť materiál prijala na sklad.

- Spoločnosť použila vo výrobe materiál v hodnote 700 Eur.

- Spoločnosť zaplatila dodávateľovi faktúru na nákup materiálu z bodu 1. z bankového účtu.

- Spoločnosť zistila, že ostatný materiál, ktorý nakúpila v bode 1. už nepotrebuje a rozhodla sa ho predať. Vystaví preto odberateľovi faktúru. Následne je materiál zo skladu vyskladnený.

- Spoločnosť inkasuje od odberateľa sumu za predaný materiál z bodu 5 na bankový účet.

- Spoločnosť obstaráva ďalší materiál v hodnote 2400 Eur a platí zaň v hotovosti.

- Spoločnosť prijíma na sklad časť materiálu obstaraného v bode 7. Na sklad prijíma materiál v obstarávacej cene 1500 Eur, pričom zvyšok materiálu nie je do konca účtovného obdobia dodaný.

- Keďže časť materiálu z bodu 7. nebola dodaná, spoločnosť si tento materiál obstarala vlastnou činnosťou. Na obstaranie tohoto materiálu musela vynaložiť náklady vo výške 300 Eur, ktoré predstavovali hrubé mzdy zamestnancov, ktorí na výrobe pracovali a 60 Eur predstavoval nákup mteriálu na výrobu, ktorý bol platený v hotovosti.

- Spoločnosť prijala na sklad materiál vyrobený vlastnou činnosťou.

Ako budú vyzerať pohyby na jednotlivých účtoch?

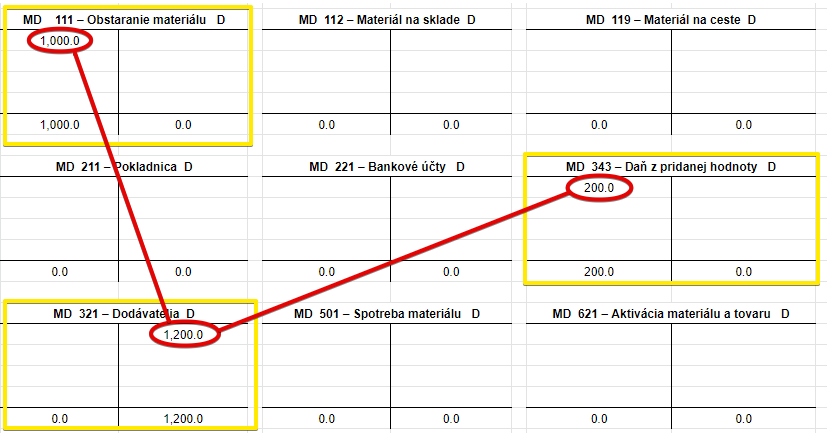

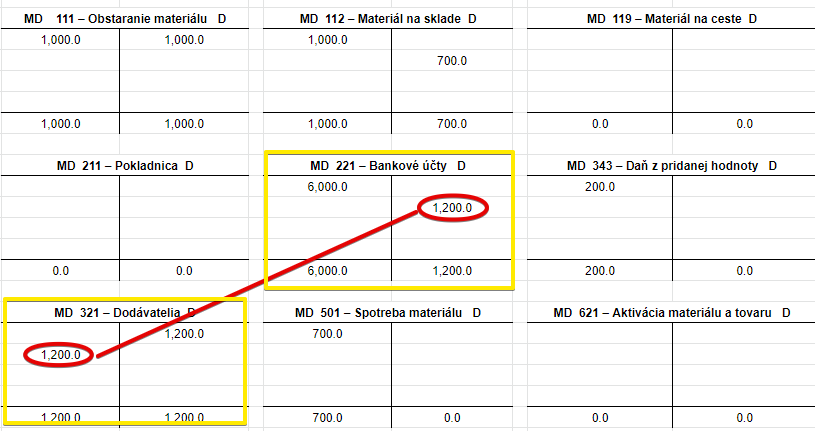

1. Spoločnosť obstarala materiál v obstarávacej cene 1000 Eur, pričom tento materiál nakúpila na faktúru.

Obstarávacia cena predstavuje základ dane. Daň z pridanej hodnoty je vo výške 20% a teda celková suma na faktúre vrátane DPH bude 1200 Eur. Túto sumu musí spoločnosť zaplatiť dodávateľovi. Teraz však budeme účtovať len obstaranie a to predkontáciou 111, 343 / 321 suma: 1200 Eur. Účtujeme teda obstaranie materiálu, DPH a vznik záväzku voči dodávateľovi.

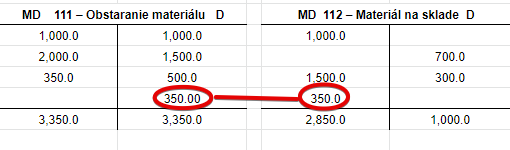

2. Spoločnosť materiál prijala na sklad.

2. Spoločnosť materiál prijala na sklad.

Spoločnosť už fyzicky prijala materiál na sklad a tak preúčtuje obstarávaciu cenu z účtu obstarania 111 na účet 112 – Materiál na sklade. Na účte 111 budeme účtovať úbytok na tomto účte a na účte 112 prírastok. Predkontácia bude vyzerať takto: 112 / 111 suma: 1000 Eur

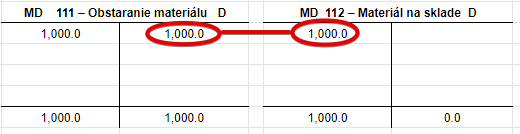

3. Spoločnosť použila vo výrobe materiál v hodnote 700 Eur.

Spoločnosť využila vo výrobe z materiálu, čo mala na sklade, materiál v hodnote 700 Eur. Preto na základe výdajky zo skladu účtuje predkontáciu 501 / 112 suma: 700 Eur. Účtujeme teda úbytok materiálu na sklade a aj vznik nákladu na použitý materiál.

4. Spoločnosť zaplatila dodávateľovi faktúru na nákup materiálu z bodu 1. z bankového účtu.

Spoločnosť na bankovom účte mala sumu 6000 Eur. Z týchto finančných prostriedkov uhradila faktúru dodávateľovi vo výške 1200 Eur. Účtujeme teda úbytok na účte 221 a aj zánik záväzku voči dodávateľovi. Účtujeme preto predkontáciu 321 / 221 suma: 1200 Eur

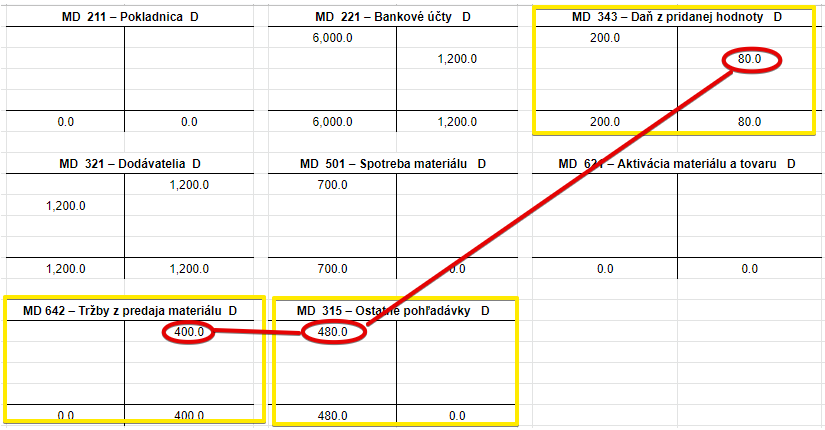

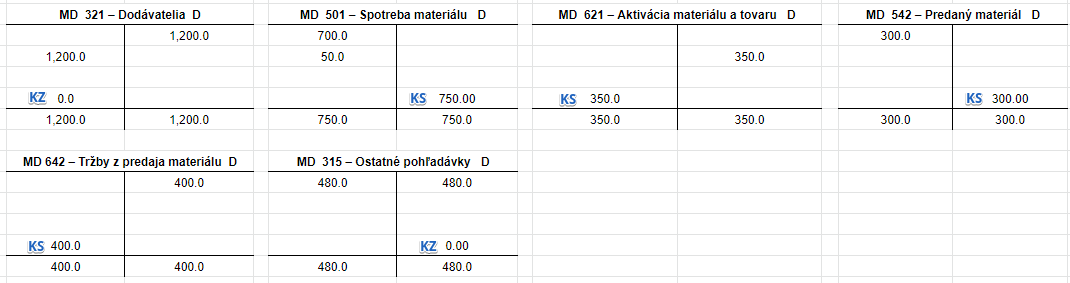

5. Spoločnosť zistila, že ostatný materiál, ktorý nakúpila v bode 1. už nepotrebuje a rozhodla sa ho predať. Vystaví preto odberateľovi faktúru. Následne je materiál zo skladu vyskladnený.

Spoločnosť vystaví faktúru odberateľovi na sumu 480 Eur Eur s DPH. Základ dane predstavuje 400 Eur a DPH je 80 Eur. Spoločnosť teda zaúčtuje vznik výnosu vo výške 400 Eur, avšak výška vzniknutej pohľadávky bude 480 Eur. Nesmieme zabudnúť zaúčtovať aj DPH.

Teraz však už ide spoločnosť odberateľovi aj fyzicky materiál odovzdať a preto na základe výdajky zo skladu účtuje predkontáciou 112 / 542 suma: 300 Eur. Účtujeme teda úbytok na sklade a vznik nákladu na predaný materiál.

Spoločnosti totiž odbudne zo skladu materiál v hodnote 300 Eur, aj napriek tomu, že ho predala za vyššiu sumu. A teda pre spoločnosť bude táto suma nákladom. Suma medzi výnosom (400 Eur) a nákladom (300 Eur) predstavuje pre spoločnosť zisk z predaja tohto materiálu.

Ak by sme materiál minuli vo výrobe účtovali by sme náklad na účte 501. Takto účtujeme takisto náklad (bo materiál zo skladu skutočne vyskladníme tak ako keby sme ho vyskladnili ak by šiel do výroby), avšak ide o iný druh nákladu.

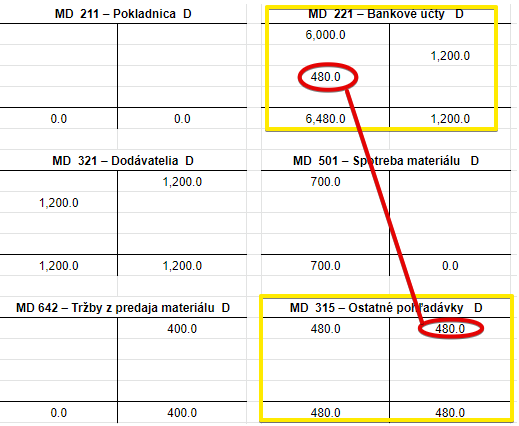

6. Spoločnosť inkasuje od odberateľa sumu za predaný materiál z bodu 5. na bankový účet

Spoločnosť dostala na svoj bankový účet úhradu faktúry od odberateľa. Účtujeme teda prírastok na bankový účet a aj záknik pohľadávky. Preto účtujeme predkontáciu 221 / 315 suma: 480 Eur

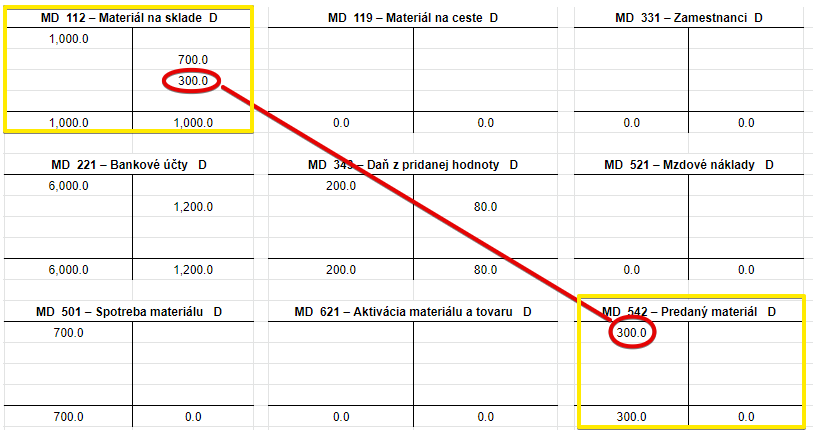

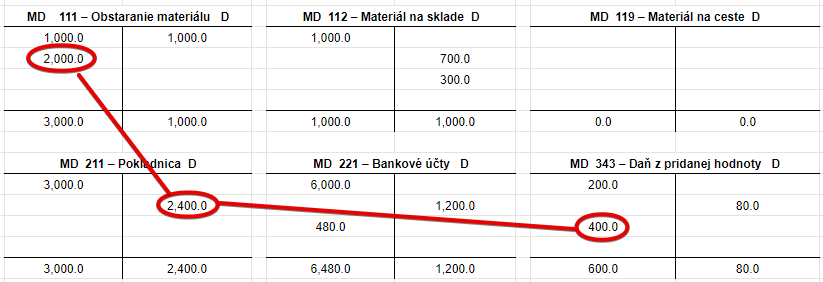

7. Spoločnosť obstaráva ďalší materiál v hodnote 2400 Eur a platí zaň v hotovosti.

V pokladnici mala spoločnosť hotovosť vo výške 3000 Eur. 2400 Eur použila na zaplatenie ďalšieho materiálu. Budeme teda účtovať obstaranie materiálu, DPH a aj úbytok na účte 211. Na pokladničnom bloku z nákupu materiálu vidíme, že DPH predsavuje 400 Eur a základ dane (teda obstarávacia cena) je 2000 Eur. Predkontácia bude preto vyzerať takto: 111, 343 / 211 suma: 2 400 Eur

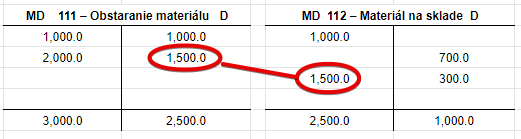

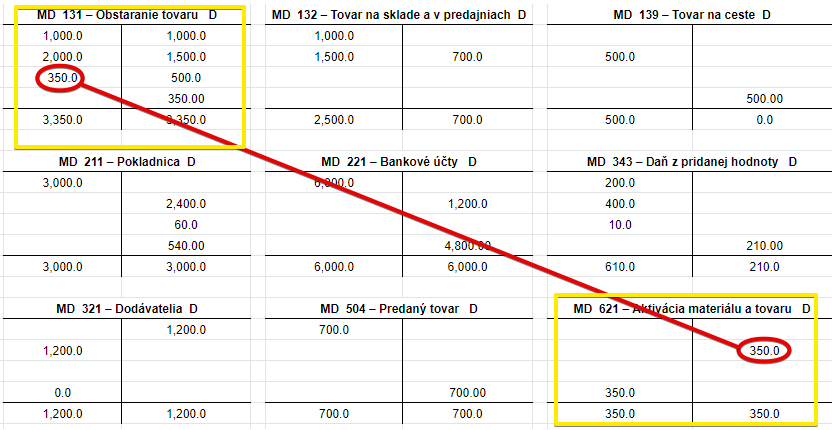

8. Spoločnosť prijíma na sklad časť materiálu obstaraného v bode 7. Na sklad prijíma materiál v obstarávacej cene 1500 Eur, pričom zvyšok materiálu nie je do konca účtovného obdobia dodaný.

Spoločnosť prijala na sklad materiál v obstarávacej cene 1500 Eur. Preto musíme zaúčtovať príjem na sklad predkontáciou 112 / 111 suma: 1 500 Eur

Zároveň však vieme, že materiál v obstarávacej cene 500 Eur do konca roka na sklad prijatý nebol a tak spoločnosť musela preúčtovať tento obstaraný materiál na účet 119, keďže na účte 111 nesmie na konci účtovného obdobia zostať žiaden zostatok. Predkontácia bude vyzeraž takto: 119 / 111 suma: 500 Eur

Vidíme, že obraty na strane MD a D na účte 111 – Obstaranie materiálu sú v tomto momente rovnaké a teda ak by sme išli zostavovať konečné zostatky, na tomto účte by žiaden konečný zostatok nebol. Na účte 119 – Materiál na ceste by bol konečný zostatok vo výške 500 Eur. VIac informácií o konených zostatok a ich vyčísľovaní nájdete tu!

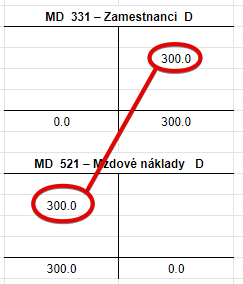

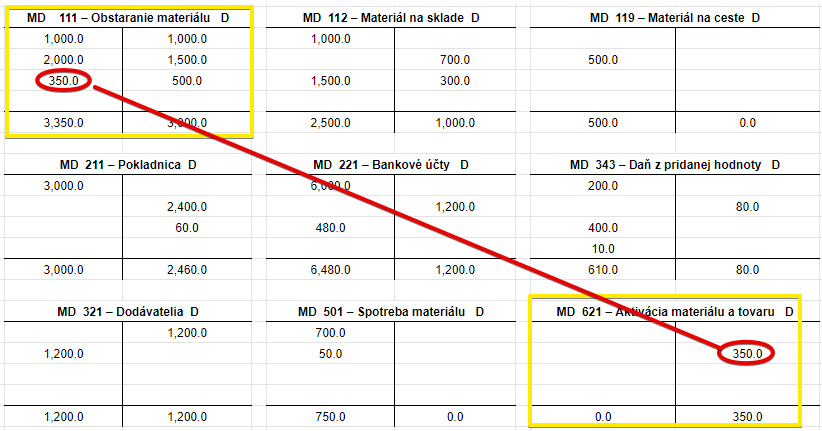

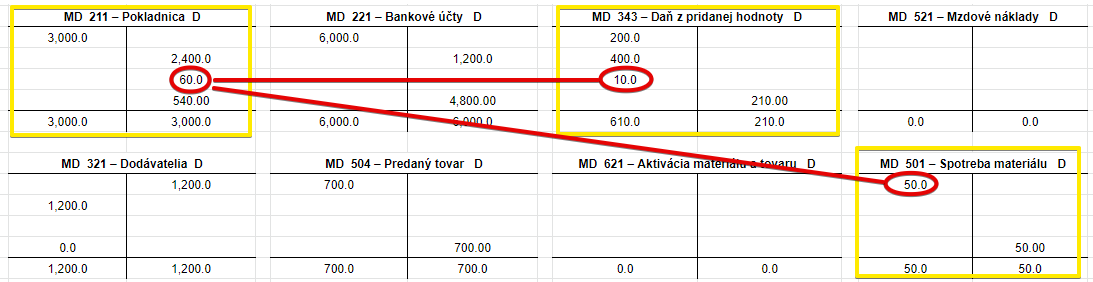

9. Keďže časť materiálu z bodu 7. nebola dodaná, spoločnosť si tento materiál obstarala vlastnou činnosťou. Na obstaranie tohoto materiálu musela vynaložiť náklady vo výške 300 Eur, ktoré predstavovali hrubé mzdy zamestnancov, ktorí na výrobe pracovali a 60 Eur predstavoval nákup mteriálu na výrobu, ktorý bol platený v hotovosti.

Na výrobu materiálu spoločnosť využila zamestnancov, ktorým priznala hrubé mzdy vo výške 300 Eur. Preto účtujeme vznik nákladu na mzdy a aj vznik záväzku voči zamestnancom (ten bude neskôr znížený o odvody do sociálnej a zdravotnej poisťovne a aj o preddavok na daň z príjmu – viac info nájdete tu.) Predkontácia bude vyzerať takto: 521 / 331 suma: 300 Eur

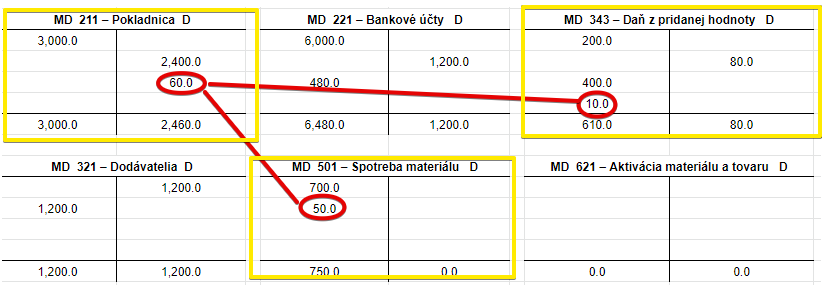

Na výrobu materiálu však spoločnosť využila aj iný materiál, ktorý účtovala priamo do spotreby na účet 501. Preto účtujeme vznik nákladu na spotrebu materiálu, DPH a aj úbytok hotovosti. Predkontácia bude vyzerať takto: 501, 343 / 211 suma: 60 Eur

Vieme teda, že náklady na materiál predstavovali 350 Eur (300 Eur náklady na mzdy a 50 Eur náklady na kúpu dodatočného materiálu).

Spoločnosť už potrebný materiál vyrobila a teda obstarala ho vlastnou činnosťo. Túto skutočnosť musíme zaúčtovať predkontáciou 621 / 111 suma: 350 Eur

10. Spoločnosť prijala na sklad materiál vyrobený vlastnou činnosťou

Ešte nesmieme zabudnúť zaúčtovať prijem tohto materiálu na sklad a to predkontáciou 112 / 111 suma: 350 Eur

Ako budú vyzerať konečné zostatky na jednotlivých účtoch na konci účtovného obdobia?

Ako sa vyčísľujú konečné zostatky a konečné stavy na účtoch nájdete tu.

Dosiahli sme, že konečný zostatok na účte 111 je nula. Vidíme, že spoločnosť na na konci účtovného obdobia materiál v hodnote 1850 Eur a materiál na ceste v hodnote 500 Eur.

Zostatok hotovosti v pokladnici je 540 Eur a na bankovom účte ostalo 5280 Eur. Spoločnosť neeviduje žiadne pohľadávky voči obberateľom, keďže tí zaplatili to čo mali zaplatiť. Spoločnosť neeviduje ani žiadne záväzky voči odberateľom, keďže takisto spoločnosť zaplatila odberateľom čo mala. Avšak vidíme, že spolončnosť má stále isté záväzky voči zamestnancom (na účte 331 je konečný zostatok 300 Eur). Tieto záväzky bude musieť zamestnancom uhradiť. V tomto príklade sa tvárime, ako keby neboli žiadne odvody do sociálnej a zdravotnej poisťovne a ani preddavok na daň z príjmu. V skutočnosti by však tento záväzok bol znížený práve o tieto odvody a preddavky.

Na účte 343 evidujeme konenčý zostatok na strane D vo výške 530 Eur.

Pokiaľ ide o náklady vidíme, že spoločnosť zaúčtovala náklady na spotrebu materiálu v celkovej výške 750 Eur, mzdové náklady vo výške 300 Eur a náklady na predaný materiál vo výške 300 Eur.

Pokiaľ ide o výnosy spoločnosť zaúčtovala len výnosy z predaja materiálu vo výške 400 Eur. Išlo len o čiastkový príklad, preto tu máme len určitý druh výnosov. Nesmieme zabudnúť, že spoločnosť účtovala aj o aktivácii materiálu vo výške 350 Eur na výnosovom účte 621.

Ako by vyzerali konečné zostatky v súvahe a konečné stavy vo výkaze ziskov a strát?

Situácia by vyzerala takto (samozrejme nevidíme tu ostatné položky súvahy a výkazu ziskov a strát):

| Eur | |

| Aktíva | |

| Peniaze | 540 |

| Účty v bankách | 5,280 |

| Ostatné pohľadávky z obchodného styku | 0 |

| Daňové pohľadávky | 530 |

| Materiál | 2,350 |

| Pasíva | |

| Ostatné záväzky z obchodného styku | 0 |

| Záväzky voči zamestnancom | 300 |

| Výkaz ziskov a strát | |

| Aktivácia | 350 |

| Tržby z predaja dlhodobého nehmotného majetku, dlhodobého hmotného majetku a materiálu |

400 |

| Spotreba materiálu, energie a ostatných neskladovateľných dodávok |

750 |

| Mzdové náklady | 300 |

| Zostatková cena predaného dlhodobého majetku a predaného materiálu |

300 |

Tovar

Pri účtovaní zásob spôsobom A používame v prípade materiálu tieto účty triedy 1 – Zásoby:

- 131 – Obstaranie tovaru

- 132 – Tovar na sklade a v predajniach

- 133 – Nehnuteľnosť na predaj

- 139 – Tovar na ceste

Obstaranie tovaru

Účet 131 – Obstaranie tovaru je Kalkulačný účet a používame ho na účtovanie obstarávacej ceny tovaru pri účtovaní spôsobom A. Na konci roka pri zostavovaní účtovnej závierky, musíme tento účet vynulovať, teda musíme sumy evidované na tomto účte presunúť na iné účty, tak aby sme dosiahli nemal žiaden konečný zostatok, ak sme ich teda už nepresunuli počas roka.

Príklad 1: Nákup tovaru okamžitou platbou kartou

Spoločnosť nakúpila tovar za 3600 Eur (táto spoločnosť nie je platiteľom DPH). Predkontácia bude vyzerať takto: 131 / 221 suma: 3600 Eur (DPH 600 Eur)

Na základe výpisu z bankového účtu teda zaúčtujeme obstaranie tovaru vo výške 3600 Eur na stranu MD na účte 131 – Obstaranie tovaru. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Na výpise z bankového účtu vidíme, že z neho ubudlo 3600 Eur a preto musíme zaúčtovať úbytok na účte 221 – Bankové účty a to na stranu D. Účet 221 – Bankové účty je aktívny účet a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

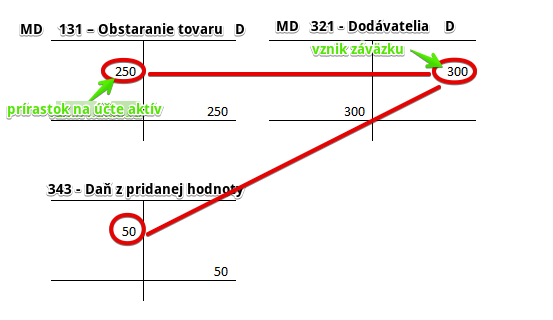

Príklad 2: Nákup tovaru na faktúru

Spoločnosť nakúpila tovar, za ktorý obdržala faktúru od dodávateľa na 300 Eur. Predkontácia bude vyzerať takto: 131,343 / 321 suma: 300 Eur (DPH 50 Eur)

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie tovaru vo výške základu dane, teda 250 Eur na stranu MD na účte 131 – Obstaranie tovaru. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD. Výšku DPH (50 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za tovar aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 300 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Ďalšie možnosti obstarania tovaru

Okrem obstarania tovaru okamžitou platbou z bankového účtu a obstaraním na faktúru je možné obstarať tovar aj:

- platbou v hotovosti, kedy bude predkontácia vyzerať takto: 131 / 211 resp. 131, 343 / 211

- vyrobením vo vlastnej réžii (teda vytvorený vlastnou činnosťou), kedy bude predkontácia vyzerať takto: 131 / 621

Príjem tovaru na sklad

Účet 132 – Tovar na sklade a v predajniach je aktívny účet a používame ho na evidenciu tovaru na sklade a v predajniach pri účtovaní spôsobom A. Na konci roka pri zostavovaní účtovnej závierky vyčíslime konečný zostatok na tomto účte a zistíme, v akej hodnote máme tovar na sklade a v predajniach.

Počas roka na tento účet účtujeme prírastky na základe príjemky na sklad a úbytky materiálu na základe výdajky zo skladu.

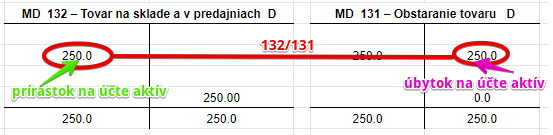

Akokoľvek tovar obstaráme, príjem na sklad budeme účtovať predkontáciou 132 / 131. Teda obstarávaciu cenu evidovanú na účte 131 – Obstaranie tovaru prehodíme na účet 132 – Tovar na sklade a v predajniach. Na účte 131 – Obstaranie tovaru budeme teda účtovať úbytok na účte (keďže z tohto účtu tovar zmizne) a na účte 132 – Tovar na sklade a v predajniach budeme účtovať prírastok na účte (keďže na tento účet tovar pribudne).

Príklad 1: Prevzatie obstaraného tovaru na sklad

Na účet 131 – Obstaranie tovaru sme zaúčtovali obstarávaciu cenu tovaru a na základe príjemky na sklad môžeme tovar prevziať na sklad.

Predkontácia bude vyzerať takto: 132 / 131 suma : 250 Eur

Prevzatie tovaru na sklad účtujeme ako prírastok na strane MD na účte 132 – Tovar na sklade a v predajniach. Je to aktívny účet a prírastok na takomto účte účtujeme práve na stranu MD (viď základné pravidlá účtovania). Zároveň však musíme obstarávaciu cenu zaúčtovať aj na stranu D na účte 132 – Tovar na sklade a v predajniach. Na účte 132 – Tovar na sklade a v predajniach na konci účtovného obdobia musí byť nulový zostatok.

Keďže sme obstaranie tovaru účtovali na strane MD na tomto účte, po prevzatí tovaru na sklad musíme obstarávaciu cenu zaúčtovať na opačnú stranu, teda D, aby sme účet „vynulovali“.

Výdaj tovaru zo skladu

Ako sme už spomínali vyššie, počas roka na tento účet účtujeme aj úbytky tovaru na základe výdajky zo skladu.

Príklad 1: Vyskladnenie tovaru z dôvodu predaja

Spoločnosť tovar predala a teda ide ho vyskladniť v skladovej cene 300 Eur.

Predkontácia bude vyzerať takto: 504 / 132 suma: 300 Eur

Predajom tovaru spoločnosť vlastne tento tovar “spotrebuje” a preto účtujeme sumu 300 Eur na stranu MD na účte 504 – Predaný tovar na základe výdajky zo skladu. Účet 504 – Predaný tovar je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme zaúčtovať sumu 300 Eur aj na stranu D na účte 132 – Tovar na sklade a v predajniach ako úbytok na tomto účte, keďže tovar nám zo skladu aj reálne ubudni (zmizne), keďže ho spoločnosť predala zákazníkovi. Účet 132 – Tovar na sklade a v predajniach je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Obstaranie tovaru, ktorý nebol dodaný do konca účtovného obdobia

Môže nastať situácia, kedy spoločnosť tovar obstará a aj obdrží od dodávateľa faktúru, ale do konca účtovného obdibia tovar do skladu nedorazil a teda logicky ho spoločnosť ani na sklad prijať nemôže. V takom prípade využívame účet 139 – Tovar na ceste.

Príklad 1: Nákup tovaru a jeho následné neprevzatie na sklad

Spoločnosť nakúpila tovar, za ktorý obdržala faktúru od dodávateľa na 300 Eur. Predkontácia bude vyzerať takto: 131,343 / 321 suma: 300 Eur (DPH 50 Eur)

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie tovaru vo výške základu dane, teda 250 Eur na stranu MD na účte 131 – Obstaranie tovaru. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD. Výšku DPH (50 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za tovar aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 300 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Na konci účtovného obdobia však spoločnosť stále neprevzala tovar na sklad (fyzicky ho nemá). Keďže účet 131 – Obstaranie tovaru musí byť na konci účtovného obdobia nulový, musíme obstarávaciu cenu tovaru dočasne zaúčtovať na účet 139 – Tovar na ceste.

Predkontácia bude vyzerať takto: 139 / 111 suma: 250 Eur

Obstarávacia cena tovaru vo výške 250 Eur z účtu 131 – Obstaranie tovaru musí „ísť“ preč. Keďže ide o aktívny účet, úbytok na takomto účte evidujeme na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme účtovať na dve strany. Tovar však na sklade ešte nie je a preto ho nemôžeme zaúčtovať na účet 132 – Tovar na sklade a v predajniach. A preto sumu 250 Eur dočasne zaúčtujeme na stranu MD na účet 139 – Tovar na ceste.

Vidíme, že obstarávaciu cenu tovaru sme “len prehodili” na iný účet. Na jednom aktívnom účte sme teda účtovali úbytok (a to na účte 131) a na druhom aktívnom účte sme účtovali prírastok (a to na účte 139) podľa základných pravidiel účtovania.

Komplexný príklad účtovania tovaru spôsobom A

- Spoločnosť obstarala tovar v obstarávacej cene 1000 Eur, pričom tento tovar nakúpila na faktúru.

- Spoločnosť tovar prijala na sklad.

- Spoločnosť predala tovar v hodnote 700 Eur. Vystavila faktúru oderateľovi na sumu 960 Eur, z čoho 160 Eur bola DPH.

- Spoločnosť zaplatila dodávateľovi faktúru na nákup tovaru z bodu 1. z bankového účtu.

- Spoločnosť obstaráva ďalší tovar v hodnote 2400 Eur a platí zaň v hotovosti.

- Spoločnosť prijíma na sklad časť tovaru obstaraného v bode 7. Na sklad prijíma tovar v obstarávacej cene 1500 Eur, pričom zvyšok tovaru nie je do konca účtovného obdobia dodaný.

- Keďže časť tovaru z bodu 7. nebola dodaná, spoločnosť si tento tovar obstarala vlastnou činnosťou. Na obstaranie tohoto tovaru musela vynaložiť náklady vo výške 300 Eur, ktoré predstavovali hrubé mzdy zamestnancov, ktorí na výrobe pracovali a 60 Eur predstavoval nákup mteriálu na výrobu tovaru, ktorý bol platený v hotovosti.

- Spoločnosť prijala na sklad tovar vyrobený vlastnou činnosťou.

- Odberateľ zaplatil faktúru vo výške 960 Eur, ktorú mu spoločnosť vystavila v bode 3.

- Spoločnosť sa rozhodla predať nehnuteľnosť, ktorú kúpila za účelom predaja. Kupujúcemu vystavila faktúru.

Ako budú vyzerať pohyby na jednotlivých účtoch?

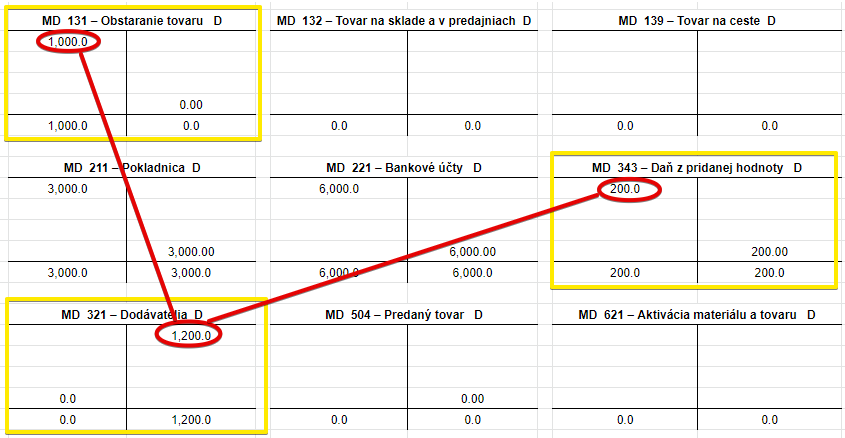

1. Spoločnosť obstarala tovar v obstarávacej cene 1000 Eur, pričom tento tovar nakúpila na faktúru.

Obstarávacia cena predstavuje základ dane. Daň z pridanej hodnoty je vo výške 20% a teda celková suma na faktúre vrátane DPH bude 1200 Eur. Túto sumu musí spoločnosť zaplatiť dodávateľovi. Teraz však budeme účtovať len obstaranie a to predkontáciou 131, 343 / 321 suma: 1200 Eur. Účtujeme teda obstaranie tovaru, DPH a vznik záväzku voči dodávateľovi.

2. Spoločnosť tovar prijala na sklad.

Spoločnosť už fyzicky prijala tovar na sklad a tak preúčtuje obstarávaciu cenu z účtu obstarania 131 na účet 132 – Tovar na sklade a v predajniach. Na účte 131 budeme účtovať úbytok na tomto účte a na účte 132 prírastok. Predkontácia bude vyzerať takto: 132 / 131 suma: 1000 Eur

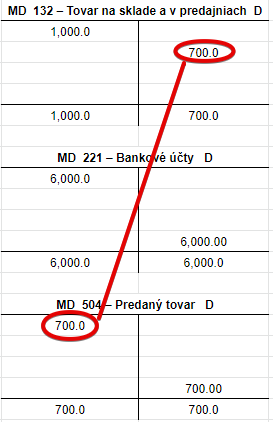

3. Spoločnosť predala tovar v hodnote 700 Eur. Vystavila faktúru oderateľovi na sumu 960 Eur, z čoho 160 Eur bola DPH.

Spoločnosť predala tovar v hodnote 700 Eur. Preto na základe výdajky zo skladu účtuje predkontáciu 504 / 132 suma: 700 Eur. Účtujeme teda úbytok tovaru na sklade a aj vznik nákladu na predaný tovar.

Spoločnosť vystavila faktúru oderateľovi na sumu 960 Eur, z čoho 160 Eur bola DPH a základ dane 800 Eur. Musíme teda zaúčtovať výnos vo výške 800 Eur, DPH a aj vznik pohľadávky voči odberateľovi.

4. Spoločnosť zaplatila dodávateľovi faktúru na nákup tovaru z bodu 1. z bankového účtu.

Spoločnosť na bankovom účte mala sumu 6000 Eur. Z týchto finančných prostriedkov uhradila faktúru dodávateľovi vo výške 1200 Eur. Účtujeme teda úbytok na účte 221 a aj zánik záväzku voči dodávateľovi. Účtujeme preto predkontáciu 321 / 221 suma: 1200 Eur

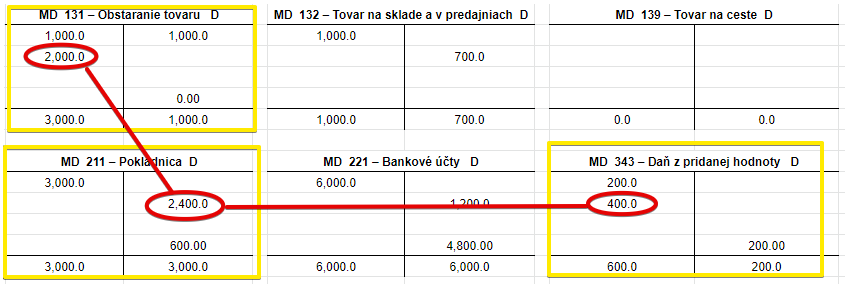

5. Spoločnosť obstaráva ďalší tovar v hodnote 2400 Eur a platí zaň v hotovosti.

V pokladnici mala spoločnosť hotovosť vo výške 3000 Eur. 2400 Eur použila na zaplatenie ďalšieho tovaru. Budeme teda účtovať obstaranie tovaru a aj úbytok na účte 211. Na pokladničnom bloku z nákupu tovaru vidíme, že DPH predsavuje 400 Eur a základ dane (teda obstarávacia cena) je 2000 Eur. Predkontácia bude preto vyzerať takto: 131, 343 / 211 suma: 2 400 Eur

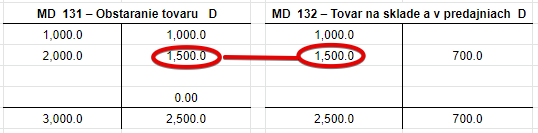

6. Spoločnosť prijíma na sklad časť tovaru obstaraného v bode 7. Na sklad prijíma tovar v obstarávacej cene 1500 Eur, pričom zvyšok tovaru nie je do konca účtovného obdobia dodaný.

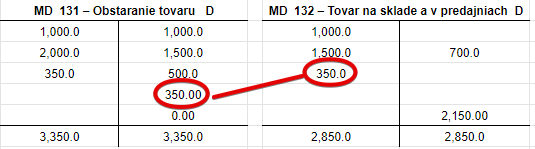

Spoločnosť prijala na sklad tovar obstarávacej cene 1500 Eur. Preto musíme zaúčtovať príjem na sklad predkontáciou 132 / 131 suma: 1 500 Eur

Zároveň však vieme, že tovar v obstarávacej cene 500 Eur do konca roka na sklad prijatý nebol a tak spoločnosť musela preúčtovať tento obstaraný tovar na účet 139, keďže na účte 131 nesmie na konci účtovného obdobia zostať žiaden zostatok. Predkontácia bude vyzeraž takto: 139 / 131 suma: 500 Eur

Vidíme, že obraty na strane MD a D na účte 131 – Obstaranie tovaru sú v tomto momente rovnaké a teda ak by sme išli zostavovať konečné zostatky, na tomto účte by žiaden konečný zostatok nebol. Na účte 139 – Tovar na ceste by bol konečný zostatok vo výške 500 Eur. VIac informácií o konených zostatok a ich vyčísľovaní nájdete tu!

7. Keďže časť tovaru z bodu 7. nebola dodaná, spoločnosť si tento tovar obstarala vlastnou činnosťou. Na obstaranie tohoto tovaru musela vynaložiť náklady vo výške 300 Eur, ktoré predstavovali hrubé mzdy zamestnancov, ktorí na výrobe pracovali a 60 Eur predstavoval nákup mteriálu na výrobu, ktorý bol platený v hotovosti.

Na výrobu tovaru spoločnosť využila zamestnancov, ktorým priznala hrubé mzdy vo výške 300 Eur. Preto účtujeme vznik nákladu na mzdy a aj vznik záväzku voči zamestnancom (ten bude neskôr znížený o odvody do sociálnej a zdravotnej poisťovne a aj o preddavok na daň z príjmu – viac info nájdete tu.) Predkontácia bude vyzerať takto: 521 / 331 suma: 300 Eue

Na výrobu tovaru však spoločnosť využila aj materiál, ktorý účtovala priamo do spotreby na účet 501. Preto účtujeme vznik nákladu na spotrebu materiálu, DPH a aj úbytok hotovosti. Predkontácia bude vyzerať takto: 501, 343 / 211 suma: 60 Eur

Vieme teda, že náklady na tovar predstavovali 350 Eur (300 Eur náklady na mzdy a 50 Eur náklady na kúpu materiálu).

Spoločnosť už potrebný tovar vyrobila a teda obstarala ho vlastnou činnosťou. Túto skutočnosť musíme zaúčtovať predkontáciou 621 / 131 suma: 350 Eur

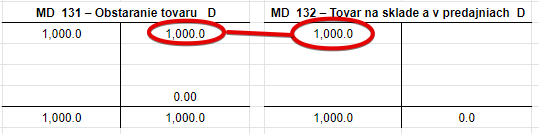

8. Spoločnosť prijala na sklad tovar vyrobený vlastnou činnosťou

Ešte nesmieme zabudnúť zaúčtovať prijem tohto tovaru na sklad a to predkontáciou 132 / 131 suma: 350 Eur

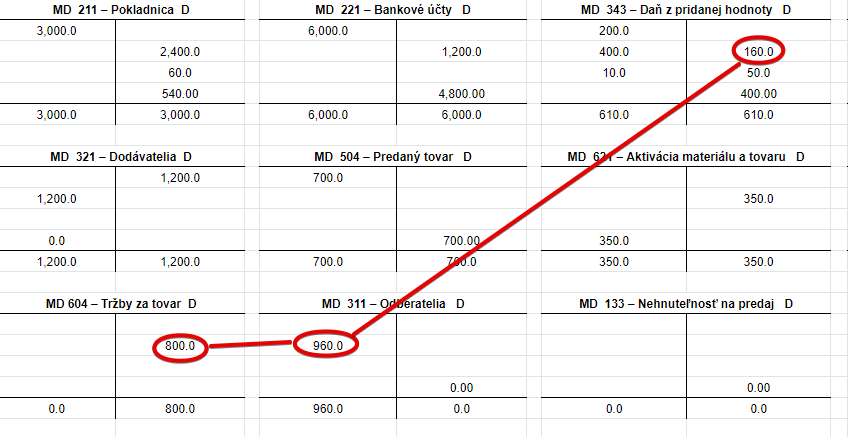

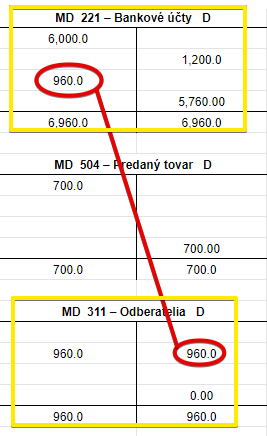

9. Odberateľ zaplatil faktúru vo výške 960 Eur, ktorú mu spoločnosť vystavila v bode 3.

Odberateľ zaplatil bankovým prevodom faktúru vo výške 960 Eur. Finančné prostriedky boli pripísané na bankový účet spoločnosti. Preto účtujeme prírastok na účet 221 a zároveň zánik pohľadávky na účte 311.

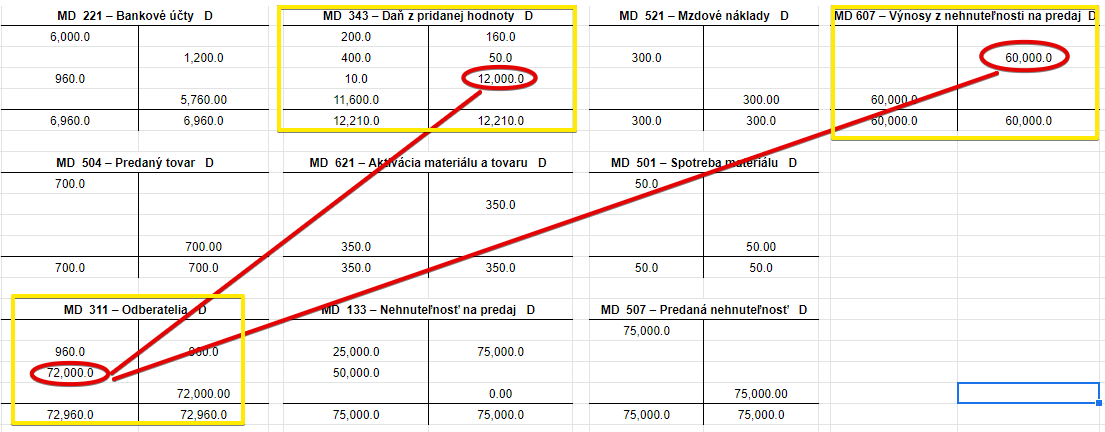

10. Spoločnosť sa rozhodla predať nehnuteľnosť, ktorú kúpila za účelom predaja. Následne pripravila vystavila faktúru na 72 000 Eur vrátane DPH.

Spoločnosť budovu predala a potrebuje ju vyradiť z účtovníctva. Hodnota budovy pri vyradení je 75 000 Eur.

Predkontácia bude vyzerať takto: 507 / 133 suma: 75 000 Eur

Spoločnosť účtovala vznik nákladu vo výške 75 000 Eur na stranu MD na účet 507 – Predaná nehnuteľnosť, keďže takto bola ocenená nehnuteľnosť spolu s nákladmi na jej opravu a technické zhodnotenie. Účet 507 – Predaná nehnuteľnosť a vznik nákladu na takomto účte účtujeme vždy na stranu MD.

Zároveň však musíme zaevidovať aj vyradenie nehnuteľnosti z účtovníctva (už ju teda nepotrebujem evidovať na účte 133 – Nehnuteľnosť na predaj, keďže sa predala). Vyradenie z účtovníctva účtujeme ako úbytok na účte 133 – Nehnuteľnosť na predaj na strane D na tomto účte takisto vo výške 75 000 Eur. Účet 133 – Nehnuteľnosť na predaj je účet aktív a úbytky na takýchto účtoch účtujeme práve na strane D.

Následne spoločnosť vystavila faktútu a predajnú cenu stanovila na 72 000 Eur, z čoho 12 000 Eur bola DPH. Predkontácia bude vyzerať takto: 311 / 607, 343 suma: 72 000 Eur

Spoločnosť vystavila zákazníkovi faktúru vo výške 72 000 Eur za predanú budovu, kde základ dane predstavuje 60 000 Eur a DPH sa rovná 12 000 Eur. Predajom budovy teda spoločnosti vznikla strata a zároveň aj pohľadávka voči odberateľovi, ktorý za budovu zaplatí. Strata je vo výške 15 000 Eur (60 000 Eur ako výnos a 75 000 Eur ako náklad).

Ako budú vyzerať konečné zostatky na jednotlivých účtoch na konci účtovného obdobia?

Ako sa vyčísľujú konečné zostatky a konečné stavy na účtoch nájdete tu.

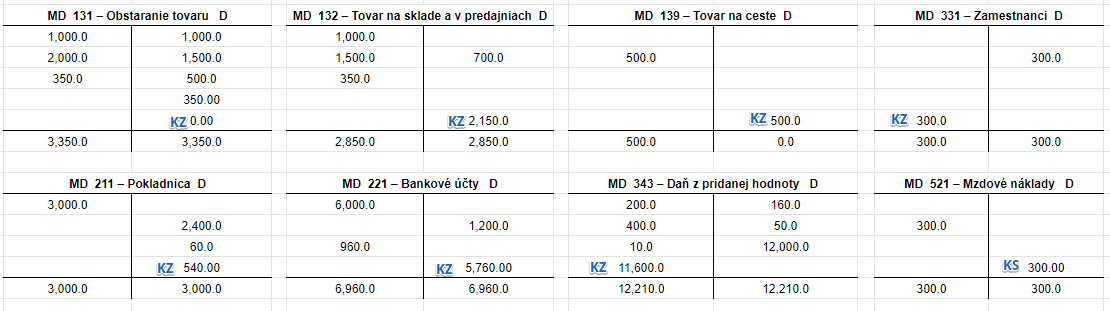

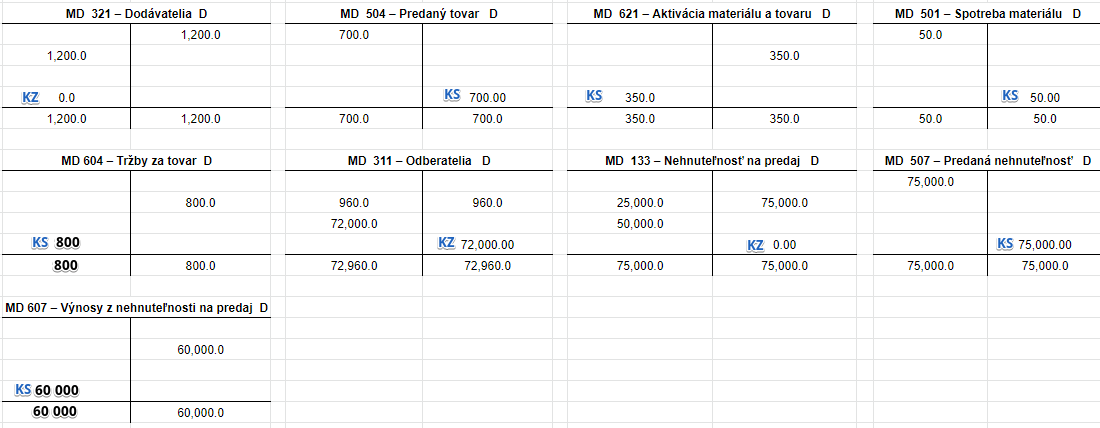

Dosiahli sme, že konečný zostatok na účte 131 je nula. Vidíme, že spoločnosť má na konci účtovného obdobia tovar v hodnote 2150 Eur a tovar na ceste v hodnote 500 Eur.

Zostatok hotovosti v pokladnici je 540 Eur a na bankovom účte ostalo 5760 Eur. Spoločnosť eviduje pohľadávku voči obberateľovi vo výške 72 000 Eur, keďže odberateľ ešte nezaplatil faktúru za predaj nehnuteľnosti. Spoločnosť neeviduje žiadne záväzky voči odberateľom, keďže spoločnosť zaplatila odberateľom čo mala. Vidíme, že spolončnosť má stále isté záväzky voči zamestnancom (na účte 331 je konečný zostatok 300 Eur). Tieto záväzky bude musieť zamestnancom uhradiť. V tomto príklade sa tvárime, ako keby neboli žiadne odvody do sociálnej a zdravotnej poisťovne a ani preddavok na daň z príjmu. V skutočnosti by však tento záväzok bol znížený práve o tieto odvody a preddavky.

Na účte 343 evidujeme konenčý zostatok na strane MD vo výške 11 600 Eur.

Pokiaľ ide o náklady vidíme, že spoločnosť zaúčtovala náklady na spotrebu materiálu v celkovej výške 50 Eur, mzdové náklady vo výške 300 Eur, náklady na predaný tovar vo výške 700 Eur a náklady na predanú nehnuteľnosť vo výške 75 000 Eur.

Pokiaľ ide o výnosy spoločnosť zaúčtovala výnosy z predaja tovaru vo výške 800 Eur a výnosy z predaja nehnuteľnosti vo výške 60 000 Eur. Išlo len o čiastkový príklad, preto tu máme len určitý druh výnosov. Nesmieme zabudnúť, že spoločnosť účtovala aj o aktivácii tovaru vo výške 350 Eur na výnosovom účte 621.

Ako by vyzerali konečné zostatky v súvahe a konečné stavy vo výkaze ziskov a strát?

Situácia by vyzerala takto (samozrejme nevidíme tu ostatné položky súvahy a výkazu ziskov a strát):

| Aktíva | |

| Peniaze | 540 |

| Účty v bankách | 5,760 |

| Ostatné pohľadávky z obchodného styku | 72,000 |

| Daňové pohľadávky | 0 |

| Tovar | 2,650 |

| Pasíva | |

| Ostatné záväzky z obchodného styku | 0 |

| Záväzky voči zamestnancom | 300 |

| Daňové záväzky | 11,600 |

| Výkaz ziskov a strát | |

| Tržby z predaja tovaru | 60,800 |

| Aktivácia | 350 |

| Náklady vynaložené na obstaranie predaného tovaru |

75,700 |

| Spotreba materiálu, energie a ostatných neskladovateľných dodávok |

50 |

| Mzdové náklady | 300 |

Zásoby vlastnej výroby

Na účtovanie o zásobách vlastnej výroby spoločnosť využíva účty skupiny 12 – Zásoby vlastnej výroby a skupiny 61 – Zmeny stavu vnútroorganizačných zásob, sú to tieto účty:

121 – Nedokončená výroba

122 – Polotovary vlastnej výroby

123 – Výrobky

124 – Zvieratá

611 – Zmena stavu nedokončenej výroby

612 – Zmena stavu polotovarov

613 – Zmena stavu výrobkov

614 – Zmena stavu zvierat

Vytvorenie zásob vlastnej výroby účtujeme Na ťarchu účtov vlastnej výroby (účet 121, 122, 123 a 124), teda na stranu MD. Keďže v podvojnom účtovníctve musíme účtovať na dve strany, vytvorenie zásob účtujeme aj na stranu D a to na účty skupiny 61 – Zmeny stavu vnútroorganizačných zásob (teda V prospech účtu 611, 612, 613 a 614). Predkontácie budú vyzerať takto:

121/611

122/612

123/613

124/614

Realizácia (teda použitie) zásob vlastnej výroby nastáva napríklad pri ich predaji, kedy spoločnosť musí účtovať ich úbytok na príslušnom účte zásbob (teda na účtoch 121, 122, 123 a 124) na strane D (teda V prospech týchto účtov) a na stranu MD na účtoch skupiny 61 – Zmeny stavu vnútroorganizačných zásob (teda Na ťarchu účtu 611, 612, 613 a 614). Vidíme, že to bude opačný zápis ako bolo pri vytvorení takýchto zásob. Predkontácie budú teda vyzerať takto:

611/121

612/122

613/123

614/124

Nesmieme zabudnúť, že pri predaji takýchto zásob musíme účtovať aj o výnose z ich predaja, kedy použijeme predkontáciu:

- 311 – Odberatelia / 601 – Tržby za vlastné výrobky, ak bola na zásoby vystavená odberateľská faktúre

- 211 – Pokladnica /601 – Tržby za vlastné výrobky, ak došlo už k prijatiu finančných prostriedkov v hotovosti

- 221 – Bankové účty /601 – Tržby za vlastné výrobky, ak došlo už k prijatiu finančných prostriedkov v na bankový účet

- 315 – Ostatné pohľadávky / 601 – Tržby za vlastné výrobky, ak došlo k zaplateniu za zásoby prostredníctvom platobnej karty

Na vytvorenie zásob vlastnej výroby spoločnosť využíva určitý materiál ale môžu jej vzniknúť aj rôzne iné náklady ako napríklad náklady na mzdy. Takéto náklady spoločnosť berie do úvahy pri vytváraní zásob vlastnej výroby.

Komplexný príklad účtovania zásob vlastnej výroby spôsobom A

- Spotreba materiálu na výrobu nedokončenej výroby.

- Náklady na mzdy zamestnancov, ktorí pracovali na výrobe nedokončenej výroby.

- Prírastok zásob vlastnej výroby.

- Výroba výrobkov z nedokončenej výroby.

- Prírastok výrobkov.

- Predaj výrobkov.

- Tržby z predaja výrobkov.

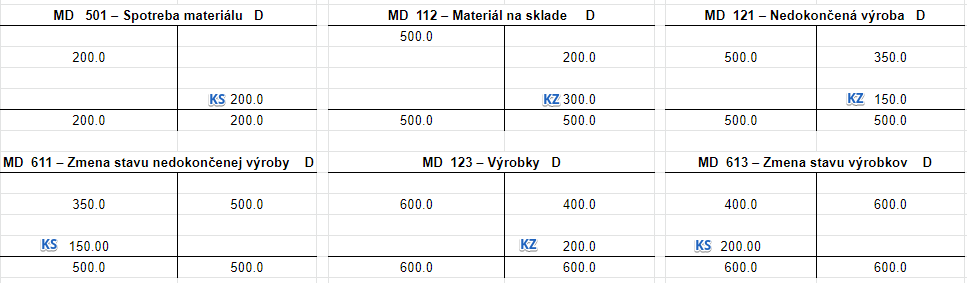

1. Spotreba materiálu na výrobu nedokončenej výroby.

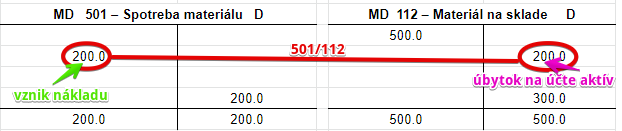

Spoločnosť spotrebovala materiál v hodnote 200 Eur na výrobu nedokončenej výroby. Predkontácia bude vyzerať takto: 501 / 112 suma: 200 Eur

Na základe výdajky zo skladu spoločnosť zaúčtuje na účet 501 – Spotreba materiálu náklad na spotrebovaný materiál na výrobu nedokončenej výroby vo výške hodnoty na výdajke a to 200 Eur. Účet 501 – Spotreba materiálu je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Výdajom materiálu zo skladu nám logicky ubudne daný materiál aj na sklade. Musíme teda účtovať úbytok na strane D na účte 112 – Materiál na sklade vo výške 200 Eur. Účet 112 – Materiál na sklade je aktívny účet a preto úbytok na tomto účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

2. Náklady na mzdy zamestnancov, ktorí pracovali na výrobe nedokončenej výroby.

Na výrobu nedokončenej výroby spoločnosť využila zamestnancov, ktorým priznala hrubé mzdy vo výške 300 Eur. Preto účtujeme vznik nákladu na mzdy a aj vznik záväzku voči zamestnancom (ten bude neskôr znížený o odvody do sociálnej a zdravotnej poisťovne a aj o preddavok na daň z príjmu – viac info nájdete tu.) Predkontácia bude vyzerať takto: 521 / 331 suma: 300 Eur

Mzda zamestnancov predstavuje pre spoločnosť náklad. Preto vznik tohto nákladu účtujeme na stranu MD na účet 521 – Mzdové náklady. Vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte. Zároveň však vzniká zamestnancovi aj záväzok túto mzdu zamestnancom vyplatiť. Preto účtujeme sumu 300 Eur aj na stranu D na účte 331 – Zamestnanci, kde sa účtujú práve záväzky voči zamestnancom. Účet 331 – Zamestnanci je teda účet pasív a prírastok (vznik pasíva) účtujeme na stranu D.

3. Prírastok zásob vlastnej výroby.

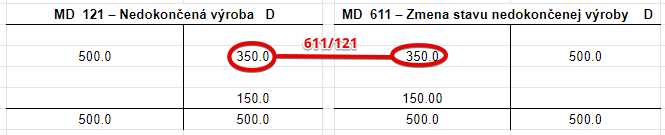

Spoločnosť vytvorila nedokončenú výrobu v hodnote 500 Eur (200 Eur predstavoval náklad na použitý materiál a 300 Eur boli náklady na zamestnancov). Na sklad nám teda pribudne nedokončená výroba v hodnote 500 Eur. Túto skutočnosť musíme zaúčtovať. Predkontácia bude vyzerať takto: 121 / 611 suma: 500 Eur

Vytvorenie zásob vlastnej výroby vo forme nedokončených výrobkov účtujeme vo výške 500 Eur na stranu MD na účet 121 – Nedokončená výroba ako prírastok na účet aktív. Účet 121 – Nedokončená výroba je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania). Logicky sa nám teda navýšila hodnota zásob na účte 121 – Nedokončená výroba.

Keďže v podvojnom účtovníctve musíme účtovať na obe strany, zmeny stavu vnútroorganizačných zásob v tomto prípade účtujeme na stranu D na účte 611 – Zmena stavu nedokončenej výroby.

4. Výroba výrobkov z nedokončenej výroby.

Spoločnosť vyskladnila nedokončenú výrobu v hodnote 350 Eur do spotreby na výrobu výrobkov. Zaúčtujeme teda úbytok nedokončenej výroby a to predkontáciou 611 / 121 suma: 350 Eur

Na základe výdajky zo skladu účtujeme sumu 350 Eur na stranu D na účte 121 – Nedokončená výroba ako úbytok na účet aktív. Účet 121 – Nedokončená výroba je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania). Logicky sa nám teda znížila hodnota zásob na účte 121 – Nedokončená výroba.

Keďže v podvojnom účtovníctve musíme účtovať na obe strany, zmeny stavu vnútroorganizačných zásob v tomto prípade účtujeme na stranu MD na účte 611 – Zmena stavu nedokončenej výroby, teda na opačnú stranu ako sme účtovali na účte 121 – Nedokončená výroba.

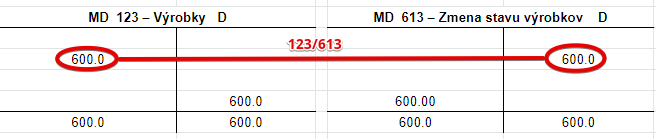

5. Prírastok výrobkov.

Spoločnosť už z nedokončenej výroby vyrobila výrobky a prijala ich na sklad v hodnote 600 Eur. Predkontácia bude vyzerať takto: 123 / 613 suma: 600 Eur

Spoločnosť prijala na sklad svoje vlastné výrobky a preto účtujeme sumu 600 Eur na stranu MD na účet 123 – Výrobky ako prírastok na tento účet. Účet 123 – Výrobky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

To že spoločnosť výrobky vyrobila znamená, že výrobky pribudli a teda zmenili sa vnútropodnikové zásoby spoločnosti. Musíme preto sumu 600 Eur zaúčtovať aj na stranu D na účet 613 – Zmena stavu výrobkov ako prírastok na tento účet. Účet 613 – Zmena stavu výrobkov je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

6. Predaj výrobkov.

Spoločnosť predala časť svojich výrobkov a z toho dôvodu zo skladu vyskladnila výrobky v hodnote 400 Eur. Preto musíme účtovať úbytok na účte 123 – Výrobky a to na stranu D tohto účtu.

Predkontácia bude vyzerať takto: 613 / 123 suma 400 Eur

Vyskladnenie vlastných výrobkov účtujeme opačným zápisom ako ich prijatie na sklad.

Spoločnosť vyskladnila svoje vlastné výrobky a preto účtujeme sumu 400 Eur na stranu D na účet 123 – Výrobky ako úbytok na tomto účte. Účet 123 – Výrobky je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

To že spoločnosť výrobky vyskladnila a predala znamená, že výrobky odbudli zo skladu a teda musíme preto sumu 400 Eur zaúčtovať aj na stranu MD na účet 613 – Zmena stavu výrobkov ako úbytok na tomto účte. Účet 613 – Zmena stavu výrobkov je výnosový účet a zníženie výnosu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

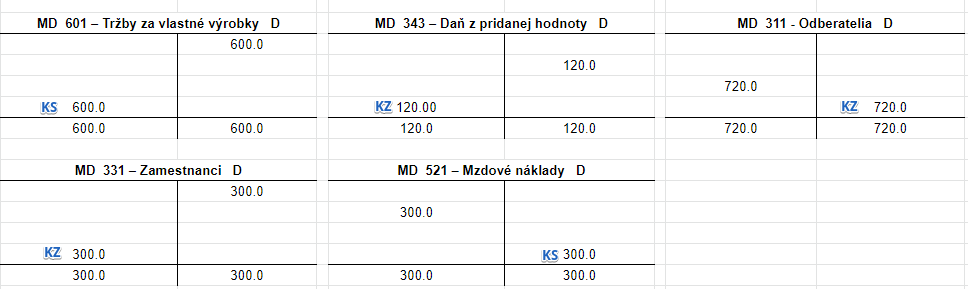

7. Tržby z predaja výrobkov.

Spoločnosť síce vyskladnila výrobky v hodnote 400 Eur, avšak predala ich za 720 Eur vrátane DPH. Po vystavení faktúry odberateľovi musíme teda zaúčtovať tržby z pradaja výrobkov a vznik pohľadávky.

Predkontácia bude vyterať takto: 311 / 601, 343 suma: 720 Eur

Na základe vystavenej odberateľskej faktúry, spoločnosť zaúčtuje na účet 601 – Tržby za vlastné výrobky výnos z predaja výrobkov vo výške 600 Eur. Účet 601 – Tržby za vlastné výrobky je výnosový účet a všetky prírastky na výnosovom účte účtujeme na stranu D toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Vystavením faktúry za predaj výrobkov vznikla spoločnosti aj pohľadávka voči odberateľovi, ktorý je povinný túto pohľadávku zaplatiť. Preto v tomto prípade účtujeme aj na účet 311 – Odberatelia sumu 720 Eur, ktorá predstavuje práve túto pohľadávku. Odberateľ totiž musí zaplatiť celú sumu faktúry vrátane DPH, pričom DPH predstavuje 20% (resp. 120 Eur) zo základu dane, ktorý v tomto prípade je vo výške 600 Eur. Účet 311 – Odberatelia je aktívny účet a preto sa prírastok (teda vznik pohľadávky) na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Nesmieme zabudnúť na DPH, ktorú je potrebné zaúčtovať na účet 343 – Daň z pridanej hodnoty. V tomto prípade účtujeme na stranu D na účet 343 – Daň z pridanej hodnoty sumu 120 Eur (teda 20% zo 600 Eur). Dosiahneme tak, že ľavá strana (720) sa rovná pravej strane (600 + 120).

Ako budú vyzerať konečné zostatky na jednotlivých účtoch na konci účtovného obdobia?

Ako sa vyčísľujú konečné zostatky a konečné stavy na účtoch nájdete tu.

Vidíme, že spoločnosť má na sklade materiál v hodnote 300 Eur, výrobky v hodnote 200 Eur a nedokončenú výrobu v hodnote 150 Eur.

Odberateľ za výrobky ešte nezaplatil a tak spoločnosť stále eviduje pohľadávku vo výške 720 Eur. Záväzky voči zamestancom predstavujú 300 Eur. Spoločnosť však ešte neúčtovala o odvodoch. Spoločnosť eviduje aj záväzok voči finančnej správe a to vo výške 120 Eur.

Pokiaľ ide o náklady spoločnosť zaúčtovala náklady na materiál vo výške 200 Eur, náklady na hrubé mzdy zamestnancov vo výške 300 Eur.

Pokiaľ ide o výnosy spoločnosť účtovala výnosy z predaja výrobkov vo výške 600 Eur a takisto využila aj zmeny stavu vnútroorganizačných zásob (účet 611 a 613).

Ako by vyzerali konečné zostatky v súvahe a konečné stavy vo výkaze ziskov a strát?

Situácia by vyzerala takto (samozrejme nevidíme tu ostatné položky súvahy a výkazu ziskov a strát):

| Aktíva | |

| Materiál | 300 |

| Nedokončená výroba a polotovary vlastnej výroby |

150 |

| Výrobky | 200 |

| Ostatné pohľadávky z obchodného styku |

720 |

| Pasíva | |

| Záväzky voči zamestnancom | 300 |

| Daňové záväzky a dotácie | 120 |

| Výkaz ziskov a strát | |

| Tržby z predaja vlastných výrobkov | 600 |

| Zmeny stavu vnútroorganizačných zásob | 350 (150+200) |

| Spotreba materiálu, energie a ostatných neskladovateľných dodávok |

200 |

| Mzdové náklady | 300 |

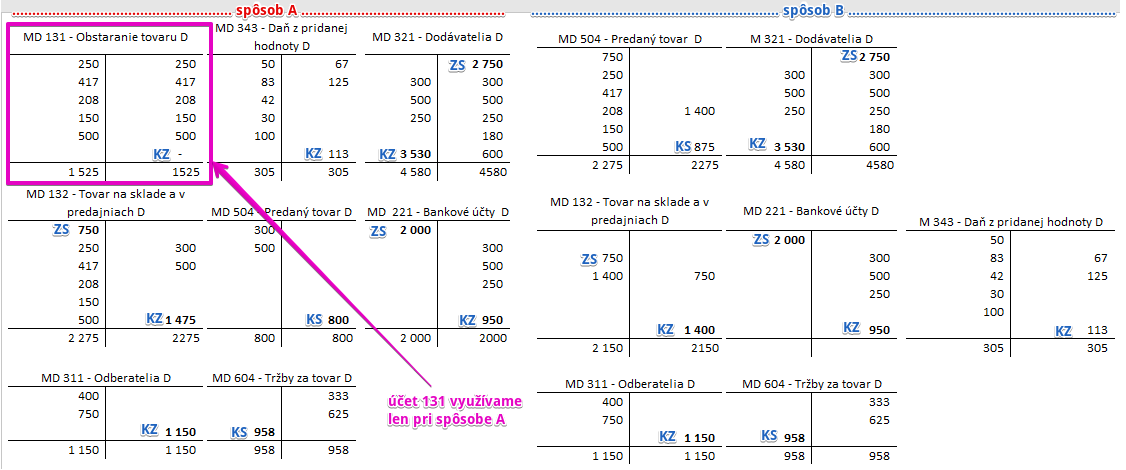

Rozdiely medzi spôsobom účtovania zásob A a B:

Rozdiely medzi spôsobom účtovania A a spôsobom B sú len v pohyboch na účtoch v priebehu roka.

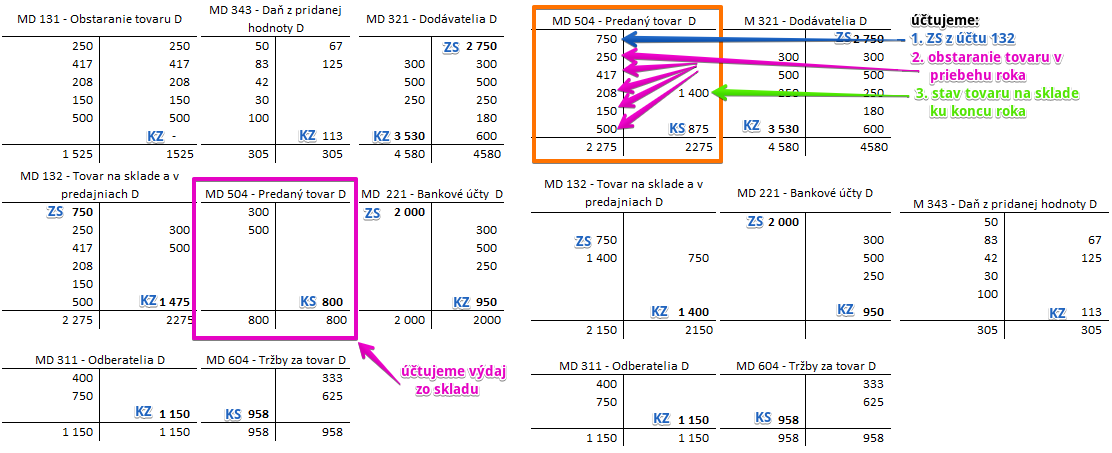

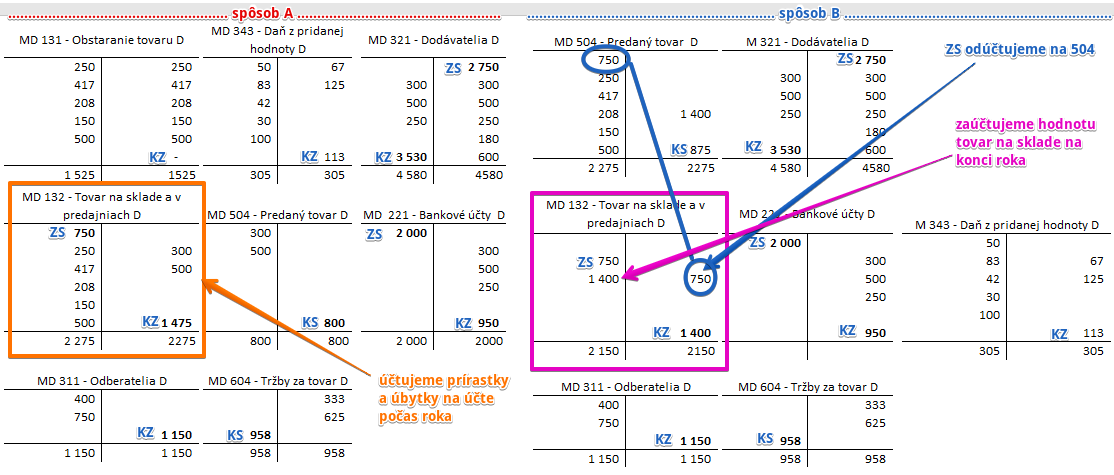

Pri účtovaní tovaru spôsobom B sa totiž účet 131 – Obstaranie tovaru ani nepoužíva. Obstaranie (nákup) tovaru sa pri spôsobe B účtuje priamo na účet 504 – Predaný tovar.

A teda logicky aj v prípade účtu 504 – Predaný tovar boli rozdiely v účtovaní.

Účtovanie na účte 132 – Tovar na sklade a v predajniach je takisto rozdielne, keďže pri účtovaní spôsobom B sa naň neúčtujú prírastky a úbytky v priebehu roka, ale účtuje sa na ňom len na konci účtovného obdobia (ako bolo spomenuté vyššie). Pre účely tohto príkladu neriešime výpočet hodnoty tovaru pri vyskladnení.

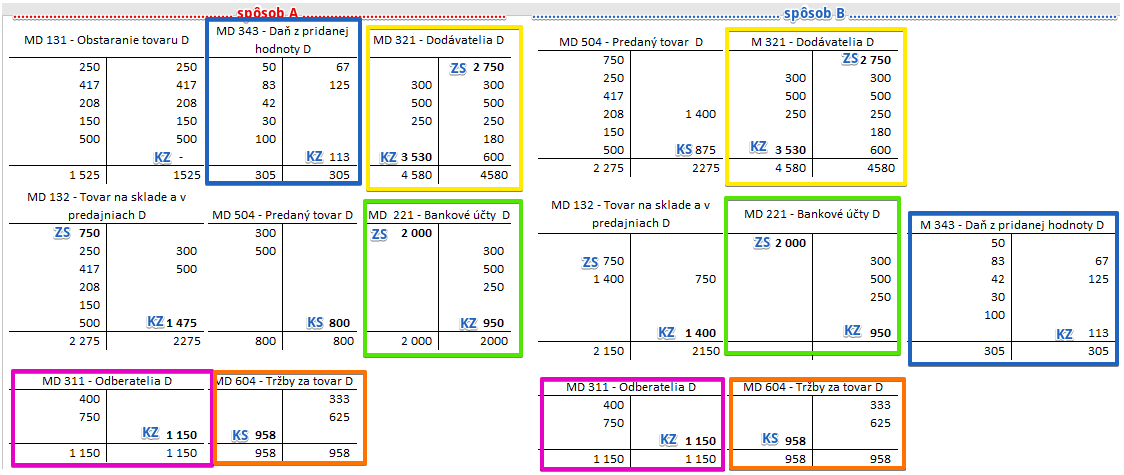

Pri ostatných účtoch už bolo účtovanie rovnaké.

Príklady ďalších predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.