Ako účtovať na účte 251 – Majetkové cenné papiere a podiely na obchodovanie?

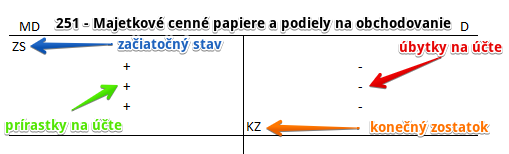

Účet 251 – Majetkové cenné papiere a podiely na obchodovanie je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme cenné papiere, ktoré spoločnosť drží na účel vykonania obchodu na burze, tuzemskej či zahraničnej, prípadne na inom verejnom trhu, s cieľom dosiahnutia zisku z cenových rozdielov akcií v krátkom časovom období.

Príklad 1: Zaradenie krátkodobých akcií do majetku spoločnosti

Spoločnosť obstarala na sekundárnom trhu akcie na obchodovanie v hodnote 10 000 Eur a obstranie zaúčtovala predkontáciou 259/325. Teraz však už ide zaradiť tieto akcie do majetku soločnosti.

Predkontácia bude vyzerať takto: 251/259 suma: 10 000 Eur

Spoločnosť zaradila akcie do majetku spoločnosti a teda musíme zaúčtovať sumu 10 000 Eur na stranu MD na účet 251 – Majetkové cenné papiere a podiely na obchodovanie ako prírastok na tento účet. Účet 251 – Majetkové cenné papiere a podiely na obchodovanie je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania). Odteraz teda budeme evidovať nakúpené akcie práve na účte 251 – Majetkové cenné papiere a podiely na obchodovanie.

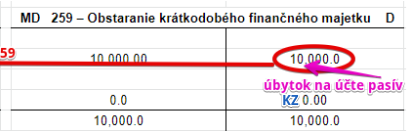

Keďže nakúpené akcie sme už zaradili do majetku, musíme sumu 10 000 Eur dostať preč z účtu obstarania. Preto účtujeme sumu 10 000 Eur na stranu D na účte 259 – Obstaranie krátkodobého finančného majetku ako úbytok na tomto účte. Účet 259 – Obstaranie krátkodobého finančného majetku je totiž účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”. Na obrázku vidíme, že konečný zostatok na účte 259 – Obstaranie krátkodobého finančného majetk je nula.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie obstaraných akcií určených na obchodovanie na príslušný účet | 251 | 259 | |||

| IÚD | Zvýšenie reálnej hodnoty akcií určených na obchodovanie | 251 | 664 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 251 – Majetkové cenné papiere na obchodovanie | 251 | 701 | |||

Účtovanie na strane D:

| IÚD | Zrušenie opravnej položky k akciám určeným na obchodovanie pri ich vyradení z majetku | 291 | 251 | |||

| IÚD | Úbytok predaných akcií určených na obchodovanie | 561 | 251 | |||

| IÚD | Zníženie reálnej hodnoty akcií určených na obchodovanie | 564 | 251 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 251 – Majetkové cenné papiere na obchodovanie | 702 | 251 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.