Ako účtovať na účte 252 – Vlastné akcie a vlastné obchodné podiely?

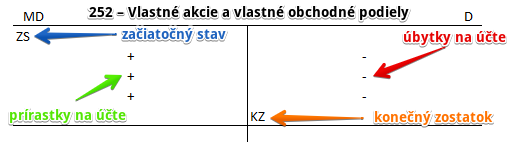

Účet 252 – Vlastné akcie a vlastné obchodné podiely je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme vlastné akcie v obstarávacej cene a vlastné obchodné podiely, ktoré spoločnosť nadobudla po dodržaní podmienok Obchodného zákonníka.

Vlastné akcie je spoločnosť povinná predať v stanovenom termíne od dňa ich obstarania, pričom ak ich nepredá, je povinná znížiť základné imanie o sumu, ktorá sa rovná menovitej hodnote akcií a zároveň tieto akcie aj ztiahnúť z obehu.

Príklad 1: Zaradenie vlastných akcií do majetku spoločnosti

Spoločnosť obstarala vlastné akcie na obchodovanie v hodnote 10 000 Eur a obstranie zaúčtovala predkontáciou 259/221. Teraz však už ide zaradiť tieto akcie do majetku soločnosti.

Predkontácia bude vyzerať takto: 252/259 suma: 10 000 Eur

Spoločnosť zaradila akcie do majetku spoločnosti a teda musíme zaúčtovať sumu 10 000 Eur na stranu MD na účet 252 – Vlastné akcie a vlastné obchodné podiely ako prírastok na tento účet. Účet 252 – Vlastné akcie a vlastné obchodné podiely je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania). Odteraz teda budeme evidovať nakúpené akcie práve na účte 252 – Vlastné akcie a vlastné obchodné podiely.

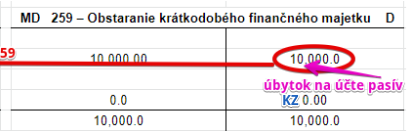

Keďže nakúpené akcie sme už zaradili do majetku, musíme sumu 10 000 Eur dostať preč z účtu obstarania. Preto účtujeme sumu 10 000 Eur na stranu D na účte 259 – Obstaranie krátkodobého finančného majetku ako úbytok na tomto účte. Účet 259 – Obstaranie krátkodobého finančného majetku je totiž účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”. Na obrázku vidíme, že konečný zostatok na účte 259 – Obstaranie krátkodobého finančného majetk je nula.

Príklad 2: Návrh zníženia základného imania v menovitej hodnote akcií v akciovej spoločnosti

Vlastné akcie je spoločnosť povinná predať v stanovenom termíne od dňa ich obstarania, pričom ak ich nepredá, je povinná znížiť základné imanie o sumu, ktorá sa rovná menovitej hodnote akcií a zároveň tieto akcie aj ztiahnúť z obehu.

V tomto prípade sa spoločnosti nepodarilo predať vlastné akcie a teda je povinná znížiť základné imanie o 10 000 Eur.

Predkontácia bude vyzerať takto: 419 / 252 suma: 10 000 Eur

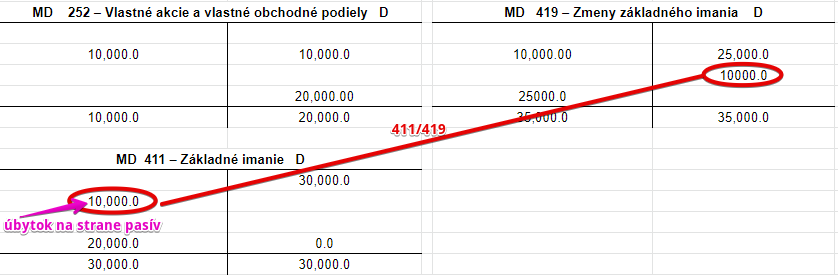

Na základe návrhu na zníženie základného imania spoločnosti musíme zaúčtovať sumu 10 000 Eur na stranu D na účet 252 – Vlastné akcie a vlastné obchodné podiely ako úbytok na tento účet. Účet 252 – Vlastné akcie a vlastné obchodné podiely je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania). Odteraz teda budeme evidovať nakúpené akcie práve na účte 252 – Vlastné akcie a vlastné obchodné podiely.

Keďže zníženie základného imania ešte nie je zapísané v obchodnom registri, musíme sumu 10 000 Eur na stranu MD na účte 419 – Zmeny základného imania. Keďže v tomto prípade sme na účet 252 – Vlastné akcie a vlastné obchodné podiely účtovali na stranu D, na účte 419 – Zmeny základného imania budeme účtovať na opačnú stranu, teda na stranu MD.

Po tom, čo zníženie základného imania bude zapísané v obchodnom registri, zaúčtujeme túto skutočnosť samostatne.

Predkontácia bude vyzerať takto: 411 / 419 suma: 10 000 Eur

Keďže zníženie základného imania už je zapísané v obchodnom registri, musíme sumu 10 000 Eur na stranu MD na účte 411 – Základné imanie. Účet 411 – Základné imanie je účet pasív a v prípade účtov pasív sa úbytok účtuje práve na stranu MD (viď základné pravidlá účtovania). Na obrázku vidíme, že základné imanie spoločnosti je po znížení 20 000 Eur (pozeráme na konečný zostatok na účte 411 – Základné imanie).

Sumu 10 000 Eur však nesmieme zabudnúť odúčtovať z účtu 419 – Zmeny základného imania. Účtujeme preto sumu 10 000 Eur aj na stranu D na účte 419 – Zmeny základného imania. V predchádzajúcom kroku sme to, že nastane zmena základného imania účtovali na stranu MD, takže teraz musíme účtovať na stranu D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie obstaraných vlastných akcií na príslušný účet | 252 | 259 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 252 – Vlastné akcie a vlastné obchodné podiely | 252 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Úbytok predaných vlastných akcií | 561 | 252 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 252 – Vlastné akcie a vlastné obchodné podiely | 702 | 252 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.