Ako účtovať rozdelenie výsledku hospodárenia v prípade, že spoločnosť dosiahla zisk?

Podrobné informácie o tom, ako účtovať prevod nerozdeleného zisku do budúcich účtovných období, nájdete v článku Zaúčtovanie zisku z minulého účtovného obdobia.

Ako účtovať úhradu straty, nájdete tu!

Zaúčtovaie zisku na začiatku nasledujúceho obdobia

Na začiatku ďalšieho roka, pri otváraní účtov, účtujeme zisk z minulého roka vo výške 20 207 Eur.

Predkontácia bude vyzerať takto: 701 / 431 suma: 20 207 Eur.

Zisk z minulého obdobia zaúčtujeme na začiatku aktuálneho (bežného) účtovného obdobia zápisom 701/431, čo znamená že “účet 710” sa na začiatku účtovného obdobia otvára práve cez tento zápis 701/431. To znamená, že účet 431 (Výsledok hospodárenia v schvaľovaní) bude mať na začiatku účtovného obdobia “hneď” Začiatočný stav vo výške zisku z minulého obdobia a to na strane D.

V hlavnej knihe to bude na začiatku účtovného obdobia zaúčtované zápisom 701/431 tak ako je vyznačené červenou šípkou (to je tá predkontácia 701/431):

Spoločnosť nemože mať na konci účtovného obdobia konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní, pretože spoločníci sú povinní rozhodnúť o použití zisku do konca účtovného obdobia.

Použitie dosiahnutého zisku

Spoločnosť môže použiť dosiahnutý zisk na viacero účelov:

1.Tvorba zákonného rezervného fondu

2. Úhrada straty minulých rokov

3. Výplata podielov na zisku spoločníkom

4. Zvýšenie základného imania

5. Tvorba sociálneho fondu

6. Tvorba štatutárnych fondov

7. Odmeny členom dozornej rady

8. Prevod do nerozdeleného zisku budúcich účtovných období

Príklad 1.: Tvorba zákonného rezervného fondu

V prípade, ak spoločnosť použije časť zisku na tvorbu rezervného fondu, predkontácia bude vyzerať takto:

431 / 421

Povedzme, že v tomto prípade spoločnosť použije 5% zisku na tvorbu zákonného rezervného fondu, čo v tomto prípade predstavuje 1 010,35 Eur (20 207 * 5%).

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na tvorbu zákonného rezervného fondu vo výške 1 010,35 Eur účtujeme práve na stranu MD.

Zákonný rezervný fond evidujeme na účte 421 – Zákonný rezervný fond. Tvorbu zákonného rezervného fondu účtujeme ako prírastok na účet 421 – Zákonný rezervný fond. Účet 421 – Zákonný rezervný fond je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Príklad 2.: Úhrada straty minulých rokov

V prípade, ak spoločnosť použije časť zisku na úhradu straty z minulých rokov vo výške 1 000 Eur, predkontácia bude vyzerať takto:

431 / 429

Povedzme, že v tomto prípade spoločnosť použije časť zisku na úhradu straty z minulých rokov, čo v tomto prípade predstavuje 1 000 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na úhradu straty z minulých rokov vo výške 1 000 Eur účtujeme práve na stranu MD.

Neuhradenú stratu z minulých rokov evidujeme na účte 429 – Neuhradená strata minulých rokov. Valné zhromaždenie v minulosti rozhodlo, že strata sa prevedie do neuhradenej straty minulých rokov, a teda výška straty (1 000 Eur) bola prehodená (ešte v minulosti) z účtu 431 na účet 429 (Neuhradená strata minulých rokov) zápisom 429/431, čo znamená, že evidujeme stratu vo výške 1 000 Eur na strane MD na účte 429 – Neuhradená strata minulých rokov. Celý postup účtovania straty pozri tu!

Úhradu straty účtujeme na stranu D na účet 429 – Neuhradená strata minulých rokov. Pred úhradou straty mal účet 429 – Neuhradená strata minulých rokov mínusový konečný zostatok (- 1 000 Eur). Teraz vidíme, že jeho konečný zostatok je nula.

Príklad 3.: Rozhodnutie o výplate podielov na zisku spoločníkom

V prípade, ak sa spoločnosť rozhodne použiť časť zisku na výplatu podielov na zisku spoločníkom, predkontácia bude vyzerať takto:

431 / 364

Povedzme, že v tomto prípade spoločnosť použije časť zisku na výplatu podielov na zisku spoločníkovi, čo v tomto prípade predstavuje 500 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na výplatu podielov na zisku spoločníkovi vo výške 500 Eur účtujeme práve na stranu MD.

V tomto kroku ešte neúčtujeme samotné vyplatenie sumy na účet spoločníka, ale zatiaľ len predpis záväzku vyplatiť tomuto spoločníkov podiel na zisku. Tento záväzok evidujeme na účte 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku.

Vznik záväzku účtujeme ako prírastok na účet 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku. Účet 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Samotné vyplatenie sumy z bankového účtu spoločnosti na bankový účet spoločníka budeme účtovať predkontáciou 364/221.

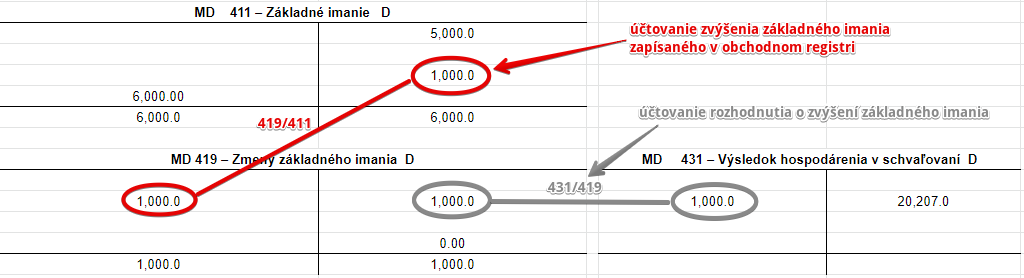

Príklad 4.: Zvýšenie základného imania

V prípade, ak spoločnosť použije časť zisku zvýšenie základného imania, predkontácia bude vyzerať takto:

431 / 419

Povedzme, že v tomto prípade spoločnosť použije časť zisku na zvýšenie základného imania spoločnosti, čo v tomto prípade predstavuje 1 000 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na zvýšenie základného imania vo výške 1 000 Eur účtujeme práve na stranu MD.

Zmenu a v tomto prípade zvýšenie základného imania evidujeme na účte 419 – Zmeny základného imania. Zvýšenie základného imania účtujeme na stranu D na účte 419 – Zmeny základného imania, keďže na účte 431 – Výsledok hospodárenia v schvaľovaní sme účtovali na stranu MD.

Zmena výšky základného imania ešte nebola v tomto kroku zapísaná do obchodného registra a preto sme na istý čas použili účet 419 – Zmeny základného imania. Po tom, čo zmenu zareistrujú do obchodného registra, musíme zvýšenie základného imania zaúčtovať predkontáciou 419/411.

Účet 411 – Základné imanie je účet pasív a preto všetky prírastky na tento účet (v tomto prípade zvýšenie základného imania) účtujeme na stranu Dal.

Pohyby na účtoch vyzerali takto:

Vidíme, že na účte 419 – Zmeny základného imania je konečný zostatok nula a že konečný zostatok na účte 411 – Základné imanie je po zvýšení 6 000 Eur.

Príklad 5.: Tvorba sociálneho fondu

V prípade, ak spoločnosť použije časť zisku na tvorbu sociálneho fondu, predkontácia bude vyzerať takto:

431 / 472

Povedzme, že v tomto prípade spoločnosť použije časť zisku na tvorbu sociáneho fondu, čo v tomto prípade predstavuje 500 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na tvorbu sociálneho fondu vo výške 500 Eur účtujeme práve na stranu MD.

Tvorbu sociálneho fondu evidujeme na účte 472 – Záväzky zo sociálneho fondu. Spoločnosť kumuluje prostriedky v tomto fonde, aby ich mohla použiť napríklad na príspevky pre zamestnancov na sociálne či kultúrne účely, prípadne na úhradu časti stravného. Je to teda pre spoločnosť určitý druh záväzku voči zamestnancom.

Tvorbu sociálneho fondu teda účtujeme ako prírastok na účet 472 – Záväzky zo sociálneho fondu. Účet 472 – Záväzky zo sociálneho fondu je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Príklad 6.: Tvorba štatutárnych fondov

V prípade, ak spoločnosť použije časť zisku na tvorbu štatutárnych fondov, predkontácia bude vyzerať takto:

431 / 423

Povedzme, že v tomto prípade spoločnosť použije časť zisku na tvorbu štatutárnych fondov, čo v tomto prípade predstavuje 1 500 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na tvorbu štatutárnych fondov vo výške 1 500 Eur účtujeme práve na stranu MD.

Tvorbu štatutárnych fondov evidujeme na účte 423 – Štatutárne fondy. Spoločnosť kumuluje prostriedky v tomto fonde, aby ich mohla použiť na oblasti, ktoré sú predmetom činnosti účtovnej jednotky, a ktoré boli uvedené v príslušnom internom predpise o tvorbe týchto fondov. Je to teda pre spoločnosť určitý druh záväzku voči spoločnosti samotnej.

Tvorbu štatutárnych fondov teda účtujeme ako prírastok na účet 423 – Štatutárne fondy. Účet 423 – Štatutárne fondy je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Príklad 7.: Odmeny členom dozornej rady

V prípade, ak spoločnosť použije časť zisku na odmeny členom dozornej rady, predkontácia bude vyzerať takto:

431 / 379

Povedzme, že v tomto prípade spoločnosť použije časť zisku na odmeny členom dozornej rady, čo v tomto prípade predstavuje 3 000 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na odmeny členom dozornej rady vo výške 3 000 Eur účtujeme práve na stranu MD.

V tomto kroku ešte neúčtujeme samotné vyplatenie sumy na účet členom dozornej rady, ale zatiaľ len predpis záväzku vyplatiť týmto členom odmeny. Tento záväzok evidujeme na účte 379 – Iné záväzky.

Vznik záväzku účtujeme ako prírastok na účet 379 – Iné záväzky. Účet 379 – Iné záväzky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Samotné vyplatenie sumy z bankového účtu spoločnosti na bankový účet členom dozornej rady budeme účtovať predkontáciou 379/221.

Príklad 8.: Prevod do nerozdeleného zisku budúcich účtovných období

V prípade, ak spoločnosť použije časť zisku na prevod do nerozdeleného zisku budúcich účtovných období, predkontácia bude vyzerať takto:

431 / 428

Povedzme, že v tomto prípade spoločnosť použije časť zisku na prevod do nerozdeleného zisku budúcich účtovných období, čo v tomto prípade predstavuje 11 696,65 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na prevod do nerozdeleného zisku budúcich účtovných období vo výške 11 696.65 Eur účtujeme práve na stranu MD.

Nerozdelený zisk evidujeme na účte 428 – Nerozdelený zisk minulých rokov. Navýšenie nerozdeleného zisku teda účtujeme ako prírastok na účet 428 – Nerozdelený zisk minulých rokov. Účet 428 – Nerozdelený zisk minulých rokov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Ako účtovať prevod nerozdeleného zisku do budúcich účtovných období nájdete v článku Zaúčtovanie zisku z minulého účtovného obdobia.

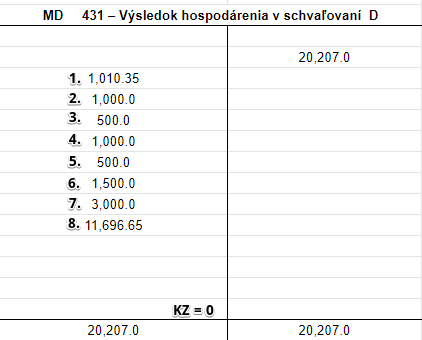

Ak by sme celý zisk použili na všetky spomínané účely, pohyby na účte 431 – Výsledok hospodárenia v schvaľovaní by vyzerali takto:

Vidíme teda, že postupným použitím zisku sme dosiahli to, že konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní je nula, čo je nevyhnutné na konci účtovného obdobia.

Spoločnosť nemože mať na konci účtovného obdobia konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní, pretože spoločníci sú povinní rozhodnúť o použití zisku do konca účtovného obdobia.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba zákonného rezervného fondu | 431 | 421 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – dividendy, podiely spoločníkov na zisku | 431 | 364 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – zvýšenie základného imania | 431 | 419 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba štatutárnych fondov | 431 | 423 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba ostatných fondov | 431 | 427 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – úhrada strát minulých období | 431 | 429 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba sociálneho fondu | 431 | 472 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – nerozdelený zisk | 431 | 428 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – odmeny členov orgánov spoločnosti (tantiémy) | 431 | 379 | |||

| IÚD | Vysporiadanie zisku za predchádzajúce účtovné obdobie na účet fyzickej osoby – podnikateľa | 431 | 491 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 431 – Výsledok hospodárenia v schvaľovaní (strata) | 431 | 701 | |||

Účtovanie na strane D:

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – z nerozdeleného zisku minulých období | 428 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – znížením základného imania | 419 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – úhrada straty vlastníkmi | 354 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím ostatných kapitálových fondov | 413 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím emisného ážia | 412 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím zákonného rezervného fondu z kapitálových vkladov | 417 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím zákonného rezervného fondu | 421 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím ostatných fondov | 427 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím štatutárnych fondov | 423 | 431 | |||

| IÚD | Vysporiadanie straty za predchádzajúce účtovné obdobie na účet fyzickej osoby – podnikateľa | 491 | 431 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 431 – Výsledok hospodárenia v schvaľovaní (zisk) | 701 | 431 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.