Ako účtovať na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa?

Účet 491 – Vlastné imanie fyzickej osoby – podnikateľa je účet s premenlivým zostatkom. Účty s premenlivým zostatkom môžu mať zostatok na strane Má Dať alebo na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Zoznam účtov s premenlivým zostatkom nájdete v časti Účty s premenlivým zostatkom.

Na tento účet účtujeme osobné vklady (vrátane vkladu na začiatku podnikateľskej činnosti) a výbery fyzickej osoby – podnikateľa. Pri otváraní účtovných kníh sa na tento účet účtuje účtovný zisk alebo účtovná strata za predchádzajúce účtovné obdobie so súvzťažným zápisom na účte 431 – Výsledok hospodárenia v schvaľovaní.

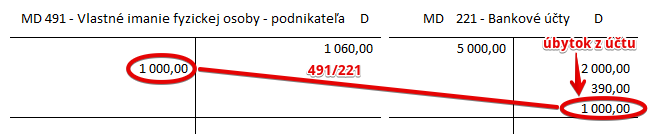

Príklad 1: Výber peňazí na osobnú spotrebu

Predkontácia k výberu peňazí na osobnú spotrebu bude vyzerať takto: 491 / 221 suma 1 000 Eur

Na základe výpisu z bankového účtu zaúčtujeme úbytok peňazí vo výške 1000 Eur. Na účte 221 – Bankové účty zaúčtujeme úbytok prostriedkov na stranu D. Účet 221 – Bankové účty je aktívny účet a preto úbytok na takomto účte účtujeme vždy na stranu D.

Na strane MD účtujeme v tomto prípade na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa. Ide o účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal. A teda aj “prírastky” a “úbytky” účtujeme buď na jednej alebo na druhej strane. Prostriedky na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa predstavujú vlastné prostriedky SZČO, s ktorými môže nakladať ľubovoľne.

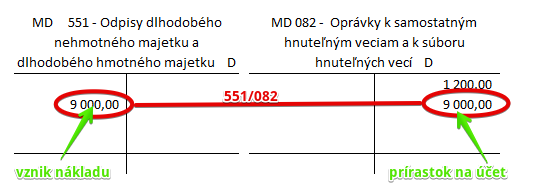

Príklad 2: Vyradenie automobilu z podnikania do osobného užívania

a) zostatková cena 11 400,-

b) pôvodná cena 21 600,-

Pôvodná cena automobilu, za ktorú ho podnikateľ obstaral bola 21 600 Eur. K dátumu rozhodnutia o vyradení auta z podnikania do osobného užívania má auto zostatkovú hodnotu 11 400 Eur, čo znamená, že 10 200 Eur by mali tvoriť oprávky. Zo zadania však vieme, že podnikateľ vytvoril pred obdobím 202X oprávky len do výšky 1 200 Eur. Preto musíme najskôr doúčtovať odpisy a oprávky vo výške 9000 Eur (10 200 -1 200=9000). Aký je vzťah medzi odpismi a oprávkami, nájdete v časti Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí.

Predkontácia bude vyzerať takto: 551 / 082 suma: 9 000 Eur

Odpis vo výške 9 000 Eur sme zaúčtovali na stranu MD na účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku ako vznik nákladu. Sumu 9 000 Eur však musíme zaúčtovať aj na stranu D na účet 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí. Je to účet pasív a preto prírastok na tento účet účtujeme na stranu D.

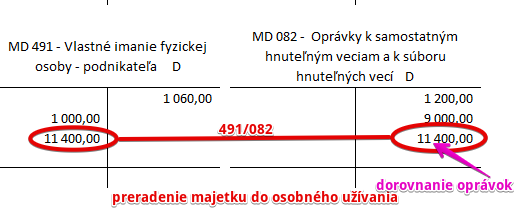

Zostatková cena automobilu je 11 400 Eur. Pri účtovaní preradenia tohto majetku do osobného užívania použijeme účet 491 – Vlastné imanie fyzickej osoby – podnikateľa a účet 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí.

Predkontácia bude vyzerať takto: 491 / 082 suma: 11 400 Eur

Ešte predtým ako automobil vyradíme z majetku podnikateľa, musíme dorovnať oprávky až do výšky pôvodnej ceny, teda zaúčtovať výšku zostatkovej ceny na stranu D na účte 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí. Keďže musíme účtovať na dve strany, na strane MD budeme účtovať na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa.

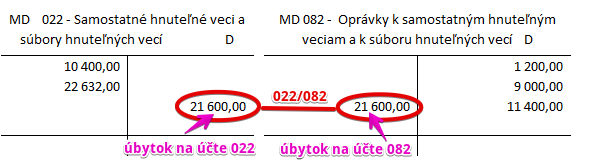

Keď už máme vytvorené oprávky až do výšky pôvodnej ceny, môžeme zaúčtovať vyradenie automobilu z majetku.

Predkontácia bude vyzerať takto: 082 / 022 suma 21 600 Eur

Keďže vyraďujeme automobil z majetku znamená to, že už ho nebudeme evidovať na účte dlhodobého majetku. Preto musíme na strane D na účte 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí účtovať úbytok na účte vo výške 21 600 Eur. Je to aktívny účet a úbytky na takomto účte účtujeme práve na stranu D. Rovnakú sumu účtujeme aj na strane MD na účte 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí, keďže už nás nezaujímajú ani oprávky k tomuto majetku, keďže ho už ako majetok ani evidovať nebudeme. Ide o pasívny účet a preto úbytok na takomto účte účtujeme práce na stranu MD.

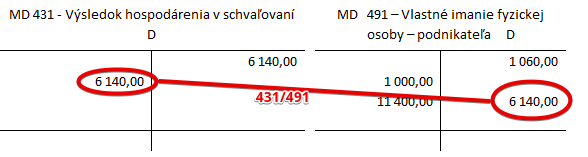

Príklad 3: Prevod výsledku hospodárenia za predchádzajúce účtovné obdobie

Na začiatku účtovného obdobia sme zaevidovali výsledok hospodárenia na stranu D na účet 431 – Výsledok hospodárenia v schvaľovaní. Avšak na konci roka sa musí zostatok na účte 431 rovnať nule, teda sumu zisku zaúčtujeme na stranu MD na tomto účte, aby sme dostali konečný zostatok na nulu.

Predkontácia bude vyzerať takto: 431 / 491 suma 6 140 Eur

Zisk prevedieme z účtu 431 do vlastného imania fyzickej osoby. Na stranu MD účtujeme na účet 431 – Výsledok hospodárenia v schvaľovaní a na stranu D na účet 491 – Vlastné imanie fyzickej osoby – podnikateľa.

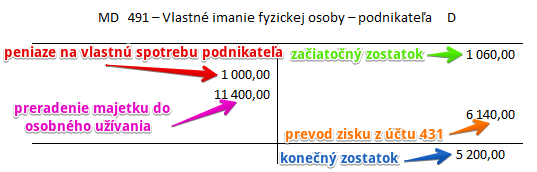

Prostriedky na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa predstavujú vlastné prostriedky SZČO, s ktorými môže nakladať ľubovoľne. Ide o účet s premenlivým zostatkom. Zostatok na tomto účte teda môže byť na strane MD alebo na strane D.

Ak je súčet pohybov na strane MD väčší ako súčet pohybov na strane D, konečný zostatok vyčíslujeme na strane D, aby sme zachovali pravidlo, že ľavá strana sa rovná pravej strane. Teda že pohyby na ľavej strane sa rovnajú pohybom na pravej strane. Naopak, ak je súčet pohybov na strane D väčší ako súčet pohybov na strane MD, konečný zostatok vyčísľujeme na strane MD.

Podnikateľ vykázal konečný zostatok na D, kde sa vyčísľujú konečné zostatky účtov aktív. Avšak hodnota na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa sa vykazuje v súvahe na strane pasív. Keď ju chceme „prehodiť“ na stranu pasív, musíme jej priradiť opačné znamienko. Preto na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa uvádzame v súvahe na strane pasív túto hodnotu so znamienkom mínus.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Výber/prevod peňažných prostriedkov fyzickou osobou – podnikateľom | 491 | 221 | |||

| PPD | Výber peňažných prostriedkov fyzickou osobou – podnikateľom | 491 | 211 | |||

| IÚD | Vysporiadanie straty za predchádzajúce účtovné obdobie na účet fyzickej osoby – podnikateľa | 491 | 431 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa (záporný zostatok) | 491 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa (kladný zostatok) | 491 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vklad DHM do majetku účtovnej jednotky fyzickou osobou z osobného používania | 042 | 491 | |||

| IÚD | Vklad DNM do majetku účtovnej jednotky fyzickou osobou z osobného používania | 041 | 491 | |||

| IÚD | Vklad DFM do majetku účtovnej jednotky fyzickou osobou z osobného používania | 043 | 491 | |||

| VBÚ | Inkaso peňažných prostriedkov od fyzickej osoby – podnikateľa | 221 | 491 | |||

| PPD | Inkaso peňažných prostriedkov od fyzickej osoby – podnikateľa | 211 | 491 | |||

| IÚD | Vysporiadanie zisku za predchádzajúce účtovné obdobie na účet fyzickej osoby – podnikateľa | 431 | 491 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa (kladný zostatok) | 701 | 491 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa (záporný zostatok) | 702 | 491 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.