Ako účtovať na účte 231 – Krátkodobé bankové úvery?

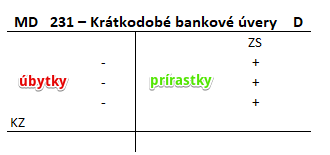

Účet 231 – Krátkodobé bankové úvery je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD. Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme úvery poskytnuté komerčnou bankou na čas kratší ako 1 rok.

Na strane D účtujeme poskytnutie úveru (prírastok na účet) a na strane MD jeho splácanie (úbytok z účtu). Účtuje sa na základe výpisu z úverového účtu.

Ak spoločnosť požiada banku o poskytnutie bankového úveru a tá jej žiadosť schváli, môžu nastať dve situácie:

- prevod peňažných prostriedkov z úverového účtu na bežný bankový účet

- priama úhrada dodávateľovi

Prevod z úverového účtu na bežný bankový účet

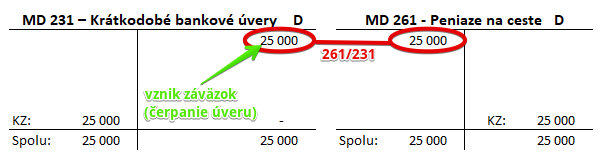

Na základe výpisu z úverového účtu zaúčtujeme poskytnutie krátkodobého bankového úveru bankou vo výške 25 000 Eur. Pre spoločnosť vzniká pri poskytnutí úveru bankou záväzok, že tento úver aj splatí. Poskytnutie úveru a teda vznik záväzku zaúčtujeme na stranu D na účte 231 – Krátkodobé bankové úvery. Ide o pasívny účet a prírastky na tento účet sa účtujú práve na stranu D.

V podvojnom účtovníctve však musíme účtovať na dve strany. Keďže nemáme ešte peňažné prostriedky na bežnom bankovom účte, použijeme účet 261 – Peniaze na ceste. Na tomto účte sa peňažné prostriedky z úveru budú evidovať až do doby, kedy na základe výpisu z bankového účtu neuvidíme, že peniaze boli pripísané na bežný účet. Musíme teda sumu 25 000 Eur zaúčtovať na stranu MD na účte 261 – Peniaze na ceste.

Prvá predkontácia bude teda vyzerať takto: 261 / 231 suma: 25 000 Eur

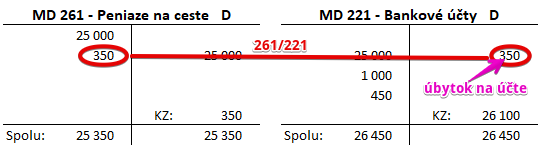

Keď sa nám dostane do rúk výpis z bežného bankového účtu a uvidíme, že peňažné prostriedky boli pripísané na účet, môžeme sumu úveru odúčtovať z dočasného účtu 261 – Peniaze na ceste a zaúčtovať na účet 221 – Bankové úvery.

Predkontácia bude vyzerať takto: 221 / 261 suma: 25 000 Eur

Na základe výpisu z bežného účtu zaúčtujeme príjem peňazí vo výške 25 000 Eur na stranu MD na účte 221 – Bankové účty. Je to aktívny účet a prírastok na takýto účet účtujeme práve na stranu MD. Keďže už vieme, že peniaze boli pripísané na bežný účet, môžeme výšku úveru odúčtovať z dočasného účtu a to tak, že sumu úveru zaúčtujeme na stranu D na účte 261 – Peniaze na ceste.

Neskôr môže spoločnosť uhrádzať faktúry dodávateľom z peňažných prostriedkoch uložených na bankovom účte a účtovanie bude prebiehať na účte 221 – Bankové účty a na účte 321 – Dodávatelia.

Splatenie istiny úveru

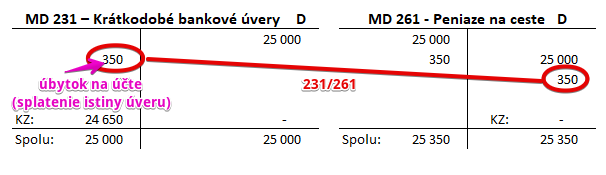

Keďže úvery treba aj splácať, musíme vedieť zaúčtovať aj samotné splácanie úveru. Splatenie istiny úveru v tomto prípade vychádza 350 Eur.

Predkontácia bude vyzerať takto: 261 / 221 suma: 350 Eur

Na základe výpisu z bankového účtu zaúčtujeme splatenie istiny vo výške 350 Eur na stranu D na účte 221 – Bankové účty. Ide o aktívny účet a úbytok na takomto účte evidujeme práve na strane D. Keďže ešte nemáme informáciu, že istina bola pripísaná na úverový účet, musíme tento krok zaúčtovať dočasne na stranu MD na účet 261 – Peniaze na ceste.

Keď už máme k dispozícii výpis z úverového účtu, môžeme zaúčtovať splatenie istiny úveru aj na účet 231 – Krátkodobé bankové úvery.

Predkontácia bude vyzerať takto: 231 / 261 suma: 350 Eur

Na základe výpisu z úverového účtu teda zaúčtujeme splatenie istiny vo výške 350 Eur na stranu MD na účte 231 – Krátkodobé bankové úvery. Splatením istiny sa spoločnosti znižuje záväzok (teda zostatok úveru). Ide o pasívny účet a úbytok na tomto účte účtujeme na takomto účte práve na stranu MD.

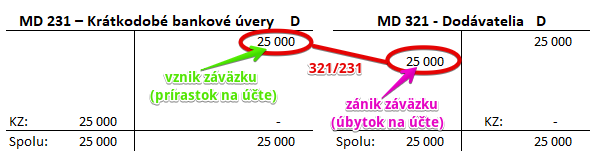

Priama úhrada dodávateľovi

Môže nastať aj situácia, že spoločnosť čerpá krátkodobý bankový úver na úhradu faktúr dodávateľovi a peňažné prostriedky sa na bežný bankový účet spoločnosti ani len nedostanú, ale prebehne priama úhrada dodávateľovi.

Predkontácia bude vyzerať takto: 321 / 231 suma: 25 000 Eur

Na základe výpisu z úverového účtu zaúčtujeme sumu 25 000 Eur na stranu D na účet 231 – Krátkodobé bankové úvery, keďže spoločnosti vznikol záväzok. Je to pasívny účet a preto prírastok na takomto účte účtujeme práve na stranu D.

Keďže čerpanie úveru sa na bankový účet spoločnosti ani nedostalo, ale priamo sa ním uhradili faktúry dodávateľovi, ktoré predstavovali takisto záväzok spoločnosti, musíme sumu 25 000 Eur zaúčtovať aj na stranu MD na účte 321 – Dodávatelia. Záväzok dodávateľovi vo výške 25 000 Eur vznikol spoločnosti už predtým, teda prírastok na účte 321 – Dodávatelia už zaúčtovaný máme. V prípade účtu 321 – Dodávatelia príde teda k úbytku z tohto účtu (splatenie záväzku). Je to takisto pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD.

Vidíme, že teda jeden záväzok (zaplatiť faktúry dodávateľovi) sme „vymenili“ za iný záväzok (splatiť banke výšku čerpaného úveru).

Splatenie istiny úveru už prebieha rovnako ako sme uviedli v prípade prevodu peňažných prostriedkov z úverového účtu na bežný bankový účet.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VÚÚ | Splátka krátkodobého úveru z bankového účtu | 231 | 261 | |||

| VÚÚ | Úhrada kreditnej platobnej karty z bankového účtu | 231 | 261 | |||

| IÚD | Kurzový zisk pri prepočte krátkodobého úveru v cudzej mene na konci účtovného obdobia | 231 | 663 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 231 – Krátkodobé bankové úvery | 231 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VÚÚ | Čerpanie krátkodobého úveru prevodom na bankový účet | 261 | 231 | |||

| VÚÚ | Čerpanie krátkodobého úveru formou úhrady faktúry dodávateľovi | 321 | 231 | |||

| IÚD | Cestovné náklady uhradené kreditnou platobnou kartou | bez DPH

DPH 20% Spolu |

512

343 x |

x

x 231 |

||

| IÚD | Kurzová strata pri prepočte krátkodobého úveru v cudzej mene na konci účtovného obdobia | 563 | 231 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 231 – Krátkodobé bankové úvery | 701 | 231 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Dobrý deň

Kreditná karta – vyplatenie bonusu zúčtujem MD 231.000 a

D …. ……..

Prosím o doplnenie čísla účtu.

Ďakujem

Vargová