Ako účtovať na účte 111 – Obstaranie materiálu?

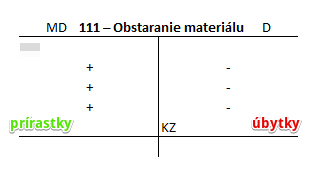

Účet 111 – Obstaranie materiálu je účet aktív a preto Začiatočný stav (zostatok) na tomto účte nájdeme na jeho strane MD. Prírastky na tomto účte účtujeme na stranu MD a úbytky na stranu D. Konečný zostatok na tomto účte nájdeme na strane D.

Na tomto účte účtujeme o obstarávacej cene materiálu (vrátane nákladov súvisiacich s obstaraním).

Príklad 1: Nákup materiálu na faktúru

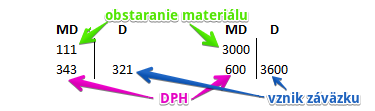

Spoločnosť nakúpila materiál, za ktorý obdržala faktúru od dodávateľa na 3600 Eur.

Predkontácia bude vyzerať takto: 111,343 / 321 suma: 3600 Eur (DPH 600 Eur)

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie materiálu vo výške základu dane, teda 3000 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD. Výšku DPH (600 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za materiál aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 3600 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D.

Príklad 2: Obdržanie faktúry za prepravu obstaraného materiálu

Spoločnosť obdržala faktúru od dodávateľa za prepravu materiálu, ktorý si od neho zakúpila. Poplatok na prepravu bol 1200 Eur (vrátane 200 Eur DPH).

Predkontácia bude vyzerať takto: 111,343 / 321 suma: 1200 Eur (z toho 2000 Eur DPH)

Na základe dodávateľskej faktúry teda zaúčtujeme základ dane z poplatku za prepravu objednaného materiálu takisto ako obstaranie materiálu, teda 1000 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD. Náklady na prepravu obstaraného materiálu súvisia priamo s obstaraním materiálu a preto ho účtujeme na účet 111 – Obstaranie materiálu. Výšku DPH (200 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za prepravu materiálu aj zaplatiť. Preto musíme zaúčtovať vznik ďalšieho záväzku a teda prírastok na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D.

Príklad 3: Prevzatie obstaraného materiálu na sklad

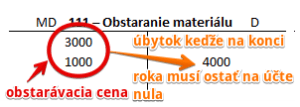

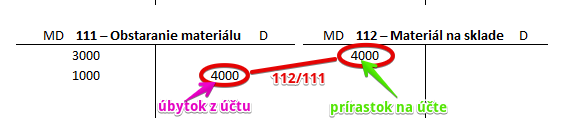

Keď už vieme, že sme na účet 111 – Obstaranie materiálu zaúčtovali všetky sumy, ktoré súviseli s jeho obstaraním (teda vyčíslili sme obstarávaciu cenu), môžeme materiál prevziať na sklad.

Na sklad prevedieme celú obstarávaciu cenu, teda 4000 Eur.

Predkontácia bude vyzerať takto: 112 / 111 suma : 4000 Eur

Prevzatie materiálu na sklad účtujeme ako prírastok na strane MD na účte 112 – Materiál na sklade. Je to aktívny účet a prírastok na takomto účte účtujeme práve na stranu MD. Zároveň však musíme celú obstarávaciu cenu zaúčtovať aj na stranu D na účte 111 – Obstaranie materiálu. Na účte 111 – Obstaranie materiálu na konci účtovného obdobia musí byť nulový zostatok. Keďže sme obstaranie materiálu účtovali na strane MD na tomto účte, po prevzatí materiálu na sklad musíme obstarávaciu cenu zaúčtovať na opačnú stranu, teda D, aby sme účet „vynulovali“.

Príklad 4: Nákup materiálu a jeho následné neprevzatie na sklad

Spoločnosť nakúpila materiál, za ktorý obdržala faktúru od dodávateľa na 2400 Eur.

Predkontácia bude vyzerať takto: 111,343 / 321 suma: 2400 Eur (DPH 400 Eur)

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie materiálu vo výške základu dane, teda 2000 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD. Výšku DPH (400 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za materiál aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 2400 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D.

Na konci účtovného obdobia však spoločnosť stále neprevzala materiál na sklad (fyzicky ho nemá). Keďže účet 111 – Obstaranie materiálu musí byť na konci účtovného obdobia nulový, musíme obstarávaciu cenu materiálu dočasne zaúčtovať na účet 119 – Materiál na ceste.

Predkontácia bude vyzerať takto: 119 / 111 suma: 2000 Eur

Obstarávacia cena materiálu vo výške 2000 Eur z účtu 111 – Obstaranie materiálu musí „ísť“ preč. Keďže ide o aktívny účet, úbytok na takomto účte evidujeme na stranu D. V podvojnom účtovníctve však musíme účtovať na dve strany. Materiál však na sklade ešte nie je a preto ho nemôžeme zaúčtovať na účet 112 – Materiál na sklade. A preto sumu 2000 Eur dočasne zaúčtujeme na stranu MD na účet 119 – Materiál na ceste.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH

DPH 20% Spolu |

111

343 x |

x

x 321 |

||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH

DPH 20% Spolu |

111

343 x |

x

x

211 |

||

| IÚD | Aktivácia nákladov na výrobu materiálu, spôsob A, s použitím kalkulačných účtov | 111 | 621 | |||

| IÚD | Krátkodobá nevyfakturovaná dodávka materiálu, účtovanie spôsobom A | 111 | 326 | |||

| IÚD | Tvorba rezervy na krátkodobú nevyfakturovanú dodávku materiálu, účtovanie spôsobom A | 111 | 323 | |||

| IÚD | Dlhodobá nevyfakturovaná dodávka materiálu, účtovanie spôsobom A | 111 | 476 | |||

| IÚD | Aktivácia nákladov na vlastnú prepravu pri obstaraní materiálu | 111 | 622 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 111 – Obstaranie materiálu | 111 | 701 | |||

Účtovanie na strane D:

| Príjemka | Prijatie materiálu na sklad účtovanie spôsobom A s použitím kalkulačných účtov |

112 | 111 | |||

| IÚD | Materiál, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom A s použitím kalkulačných účtov |

119 | 111 | |||

| PFA | 30 | bez DPH

DPH 20% Spolu |

x

x 321 |

111

343

x |

||

| PFA | Prijatý dobropis na faktúru za nakúpený materiál, ktorá bola uhradená | bez DPH

DPH 20% Spolu |

x

x

315 |

111

343

x |

||

| IÚD | Zaúčtovanie konečného stavu účtu 111 – Obstaranie materiálu | 702 | 111 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.