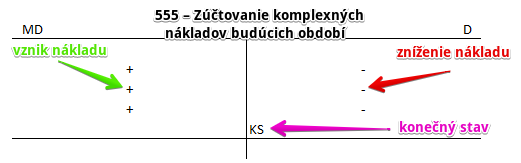

Ako účtovať na účte 555 – Zúčtovanie komplexných nákladov budúcich období?

Účet 555 – Zúčtovanie komplexných nákladov budúcich období je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav tohto účtu nájdeme na strane D.

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tento účtujeme zúčtovanie komplexných nákladov budúcich období do nákladov bežného účtovného obdobia.

O komplexných nákladoch budúcich období účtujeme aj v prípade, že by účtovanie jednotlivých nákladov, ktoré boli vynaložené v určitom období, skreslili výsledok hospodárenia v danom období ako aj v ďalších obdobiach, pretože súvisia s “celým projektom”. Napríklad v prípade, že sa spoločnosť chystá otvoriť novú prevádzku, s ktorou súvisia náklady vynaložené ešte dávno pred otvorením prevádzky (napr. náklady na nových zamestnancov, ich zaškolenie, spotreba energií, náklady na spoztrebovaný materiál a podobne). Ak by sme o týchto nákladoch účtovali len v období, v ktorom boli vynaložené, na začiatku projektu by sme dosahovali pravdepodobne veľké straty a po zahájení otvorenia prevádzky výrazné zisky.

V takomto prípade teda spoločnosť vynakladá v priebehu účtovného obdobia náklady, ktoré majú spoločný účel a ktoré sa vo výnosoch majú prejaviť až v budúcnosti, pričom objem takých nákladov významne ovplyvňuje výsledok hospodárenia. Preto je potrebné ich časovo rozlíšiť.

Je potrebné si uvedomiť, že vzniku komplexných nákladov budúcich období predádza vznik jednotlivých nákladov na rôzne tovary a služby, ktoré spoločnosť zaúčtuje ako bežné náklady (napríklad prijatá faktúra za materiál účtovaný priamo do spotreby prostredníctvom zápisu 501, 343/321). Až následne účtuje o vznik komplexných nákladov Na ťarchu účtu 382 (teda na jeho stranu MD) a V prospech účtu 655 (teda na jeho stranu D). Teda ide len o úpravu evidencie takýchto nákladov. Spoločnosť ich totiž potrebuje časovo rozlíšiť a zúčtovať do nákladov bežného obdobia až neskôr.

Touto zmenou spoločnosť dosiahne, že pôvodne účtované náklady sa ako keby “vynulujú” pokiaľ ide o vplyv na výsledok hospodárenia v danom účtovnom období. V skutočnosti sa len presunú na účet 382, z ktorého budú presúvané do nákladov v jednotlivých účtovných obdobiach postupne neskôr. Aby sme dosiahli nulový vplyv na výsledok hodpodárenia, pri “vynulovaní” nákladov použijeme účet 655. Teda celú “premenu” nákladov na komplexné náklady účtujeme zápisom 382/655.

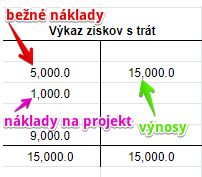

Pre ľahšiu predstavu si povedzme, že spoločnosť vynaložila náklady na nový projekt vo výške 1000 Eur a vznikol jej aj záväzok náklady zaplatiť. Na ľavej strane výkazu ziskov a strát máme teda náklady vo výške 1 000 Eur. Z bežnej činnosti jej vznikli náklady vo výške 5000 Eur a výnosy vo výške 15 000 Eur. Jednoduchý výkaz ziskov a strát by vyzeral takto:

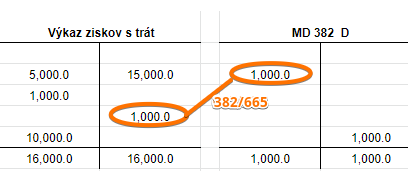

Vidíme, že spoločnosť by dosiahla zisk vo výške 9 000 Eur, keďže bežné výnosy by boli 15 000 Eur, bežné náklady 5 000 Eur a náklady na nový projekt 1 000 Eur teda 15 000 – 5 000 – 1000 = 9 000. My však chceme, aby náklady na projekt ešte neovplyvňovali výsledok hospodárenia, teda v našom prípade zisk. Preto účtujem zápis 382/655 ako vznik komplexných nákladov budúcich období na strane MD na účte 382 a vznik výnosov na účte 655 (v skutočnosti chceme len vynulovať vplyv nákladov na projekt v tomto období).

Vidíme, že ak zaúčtujeme zápis 382/655 tak sa nám vo výkaze ziskov a strát objavia “výnosy”, ktoré vynulovali vplyv nákladov na nový projekt na výšledok hospodárenia. Pred zmenou evidencie pôvodných nákladov sme mali zisk vo výške 9 000 Eur a teraz už máme 10 000 Eur, čo predstavuje zisk, ktorý bral do úvahy len bežné výnosy a bežné náklady. Náklady na projekt budeme zúčtovávať do nákladov až po spustení projektu (viac info v príklade).

Príklad: Zúčtovanie komplexných nákladov budúcich období

Pre lepšie pochopenie je treba pozrieť aj príklad na vznik komplexných nákladov budúcich období, ktorý nájdete tu.

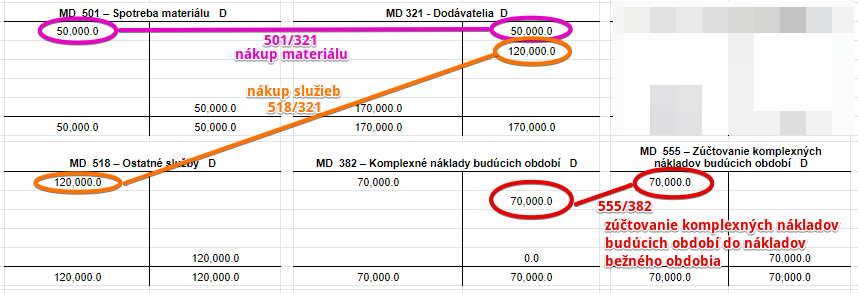

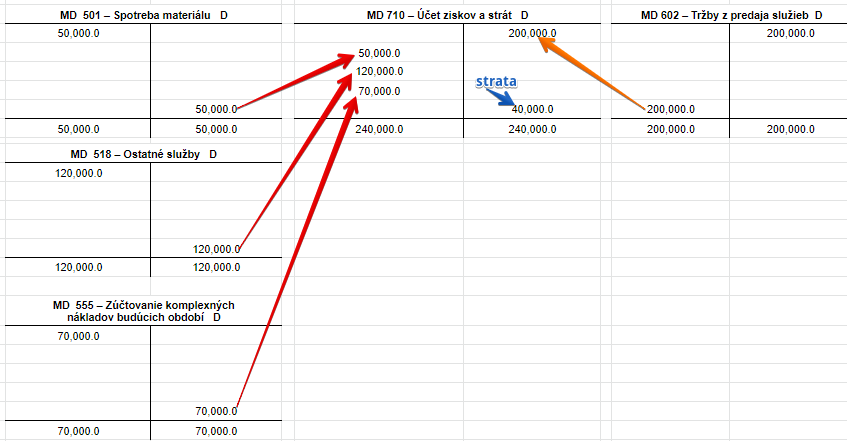

V roku 2021 spoločnosť spustila spoločnosť novú prevádzku a účtovala o výnosoch z predaja služieb vo výške 200 000 Eur (o dosť vyššie ako v roku 2020, keďže nová prevádzka vytvorila tiež nejaké výnosy). Pohľadávky a záväzky z minulého roka boli uhradené (o tomto v tomto prípade už účtovať nebudeme). Zároveň účtovala aj náklady na služby vo výške 120 000 Eur, náklady na materiál vo výške 50 000 Eur. Zároveň spoločnosť zúčtovala komplexné náklady budúcich vo výške 70 000 Eur zápisom 555/382, keďže na základne internej smernice náklady na otvorenie novej prevádzky sa zúčtovávajú sa do bežných nákladov až v období, v ktorom je prevádzka otvorená (v našom prípade v roku 2021). Pohyby na účte budú vyzerať takto:

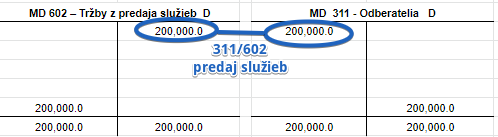

Teda účtovali by sme vznik nákladov na strane MD na účte 501 a vznik záväzku na strane D na účte 321 vo výške 50 000 Eur, vznik nákladu na strane MD na účte 518 a vznik záväzku na strane D na účte 321 vo výške 120 000 Eur. Zároveň by sme účtovali zúčtovanie komplexných nákladov budúcich období na strane D na účte 382 ako úbytok na tomto účte, keďže už nechceme tieto náklady evidovať na účte 382 ale chceme ich presunúť do bežných nákladov na stranu MD na účte 555, kde účtujeme vznik nákladov (viď základné pravidlá účtovania). Nesmieme zabudnúť ani na účtovanie vznik pohľadávky na strane MD na účte 311 a vznik výnosu na účte 602 na strane D tohto účtu.

Predstavme si, že by to boli jediné pohyby na účtoch tejto spoločnosti. Na konci účtovného obdobia by sme zostavili účet 710 takto:

Vidíme teda, že v tomto účtovnom pbdobí už komplexné náklady budúcich období ovplyvnili výsledok hospodárenia.

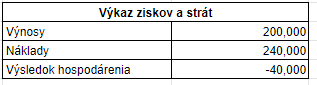

Výkaz ziskov a strát by vyzeral takto:

Povedali sme, že pohľadávky a záväzky z minulého roka boli uhradené a povedzme, že aj pohľadávky a záväzky v roku 2021 by boli uhradené. Znamenalo by to, že spoločnosť má na svojom bankovom účte 3000 Eur (inkasovala od odberateľa 132 000 Eur z pohľadávky z minulého roka a 200 000 Eur z pohľadávky z tohoto roka roka a zaplatila dodávateľovi 159 000 Eur ako záväzok z minulého roka a 170 000 Eur ako záväzok z tohto roka ). Nesmieme zabudnúť ani na zisk z minulého roka vo výške 43 000 Eur.

Súvaha na konci roka 2021 by vyzerala takto:

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady ostatných predkontácií v praxi nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.