V účtovníctve kupujúceho sa účtuje kupovaný majetok podniku alebo jeho časti Na ťarchu príslušných účtov majetku (teda na ich stranu MD tak ako aj prírastok na účty aktív) a prevzaté záväzky V prospech príslušných účtov záväzkov (teda na ich stranu D tak ako aj prírastky na účty pasív). Kúpna cena sa účtuje V prospech účtu 372 – Záväzky z kúpy podniku.

Keďže v podvojnom účtovníctve musíme účtovať na dve strany, pri účtovaní kúpy podniku používame spojovací účet 395, ktorý nesmie mať po celej transakcii zostatok, t.j. jeho zostatok po preúčtovaní aktív a pasív bude 0.

Účtujeme teda:

041 – Obstaranie dlhodobého nehmotného majetku / 395 – Vnútorné zúčtovanie

042 – Obstaranie dlhodobého hmotného majetku / 395 – Vnútorné zúčtovanie

043 – Obstaranie dlhodobého finančného majetku / 395 – Vnútorné zúčtovanie

111 – Obstaranie materiálu / 395 – Vnútorné zúčtovanie

112 – Materiál na sklade / 395 – Vnútorné zúčtovanie

119 – Materiál na ceste / 395 – Vnútorné zúčtovanie

124 – Zvieratá / 395 – Vnútorné zúčtovanie

131 – Obstaranie tovaru / 395 – Vnútorné zúčtovanie

132 – Tovar na sklade a v predajniach / 395 – Vnútorné zúčtovanie

133 – Nehnuteľnosť na predaj / 395 – Vnútorné zúčtovanie

139 – Tovar na ceste / 395 – Vnútorné zúčtovanie

211 – Pokladnica / 395 – Vnútorné zúčtovanie

213 – Ceniny / 395 – Vnútorné zúčtovanie

221 – Bankové účty / 395 – Vnútorné zúčtovanie

251 – Majetkové cenné papiere na obchodovanie / 395 – Vnútorné zúčtovanie

252 – Vlastné akcie a vlastné obchodné podiely / 395 – Vnútorné zúčtovanie

253 – Dlhové cenné papiere na obchodovanie / 395 – Vnútorné zúčtovanie

255 – Vlastné dlhopisy / 395 – Vnútorné zúčtovanie

256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti / 395 – Vnútorné zúčtovanie

257 – Ostatné realizovateľné cenné papiere / 395 – Vnútorné zúčtovanie

259 – Obstaranie krátkodobého finančného majetku / 395 – Vnútorné zúčtovanie

261 – Peniaze na ceste / 395 – Vnútorné zúčtovanie

311 – Odberatelia / 395 – Vnútorné zúčtovanie

312 – Zmenky na inkaso / 395 – Vnútorné zúčtovanie

313 – Pohľadávky za eskontované cenné papiere / 395 – Vnútorné zúčtovanie

314 – Poskytnuté preddavky / 395 – Vnútorné zúčtovanie

315 – Ostatné pohľadávky / 395 – Vnútorné zúčtovanie

316 – Čistá hodnota zákazky / 395 – Vnútorné zúčtovanie

335 – Pohľadávky voči zamestnancom / 395 – Vnútorné zúčtovanie

336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia / 395 – Vnútorné zúčtovanie

341 – Daň z príjmov / 395 – Vnútorné zúčtovanie

342 – Ostatné priame dane / 395 – Vnútorné zúčtovanie

343 – Daň z pridanej hodnoty / 395 – Vnútorné zúčtovanie

345 – Ostatné dane a poplatky / 395 – Vnútorné zúčtovanie

346 – Dotácie zo štátneho rozpočtu / 395 – Vnútorné zúčtovanie

347 – Ostatné dotácie / 395 – Vnútorné zúčtovanie

351 – Pohľadávky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci

podielovej účasti / 395 – Vnútorné zúčtovanie

353 – Pohľadávky za upísané vlastné imanie / 395 – Vnútorné zúčtovanie

354 – Pohľadávky voči spoločníkom a členom pri úhrade straty / 395 – Vnútorné zúčtovanie

355 – Ostatné pohľadávky voči spoločníkom a členom / 395 – Vnútorné zúčtovanie

358 – Pohľadávky voči účastníkom združenia / 395 – Vnútorné zúčtovanie

374 – Pohľadávky z nájmu / 395 – Vnútorné zúčtovanie

375 – Pohľadávky z vydaných dlhopisov / 395 – Vnútorné zúčtovanie

376 – Nakúpené opcie / 395 – Vnútorné zúčtovanie

378 – Iné pohľadávky / 395 – Vnútorné zúčtovanie

381 – Náklady budúcich období / 395 – Vnútorné zúčtovanie

382 – Komplexné náklady budúcich období / 395 – Vnútorné zúčtovanie

385 – Príjmy budúcich období / 395 – Vnútorné zúčtovanie

481 – Odložený daňový záväzok a odložená daňová pohľadávka / 395 – Vnútorné zúčtovanie

Prevzaté záväzky sa účtujú takisto prostredníctvom účte 395 a účtujeme tak, že na stranu MD na účet 395 a na stranu D na príslušný účet záväzkov alebo iných pasív (2XX, 3XX, 4XX).

395 – Vnútorné zúčtovanie / 231 – Krátkodobé bankové úvery

395 – Vnútorné zúčtovanie / 232 – Eskontné úvery

395 – Vnútorné zúčtovanie / 241 – Vydané krátkodobé dlhopisy

395 – Vnútorné zúčtovanie / 249 – Ostatné krátkodobé finančné výpomoci

395 – Vnútorné zúčtovanie / 261 – Peniaze na ceste

395 – Vnútorné zúčtovanie / 321 – Dodávatelia

395 – Vnútorné zúčtovanie / 322 – Zmenky na úhradu

395 – Vnútorné zúčtovanie / 323 – Krátkodobé rezervy

395 – Vnútorné zúčtovanie / 324 – Prijaté preddavky

395 – Vnútorné zúčtovanie / 325 – Ostatné záväzky

395 – Vnútorné zúčtovanie / 326 – Nevyfakturované dodávky

395 – Vnútorné zúčtovanie / 331 – Zamestnanci

395 – Vnútorné zúčtovanie / 333 – Ostatné záväzky voči zamestnancom

395 – Vnútorné zúčtovanie / 341 – Daň z príjmov

395 – Vnútorné zúčtovanie / 342 – Ostatné priame dane

395 – Vnútorné zúčtovanie / 343 – Daň z pridanej hodnoty

395 – Vnútorné zúčtovanie / 345 – Ostatné dane a poplatky

395 – Vnútorné zúčtovanie / 346 – Dotácie zo štátneho rozpočtu

395 – Vnútorné zúčtovanie / 347 – Ostatné dotácie

395 – Vnútorné zúčtovanie / 361 – Záväzky voči prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej účasti

395 – Vnútorné zúčtovanie / 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku

395 – Vnútorné zúčtovanie / 365 – Ostatné záväzky voči spoločníkom a členom

395 – Vnútorné zúčtovanie / 366 – Záväzky voči spoločníkom a členom zo závislej činnosti

395 – Vnútorné zúčtovanie / 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov

395 – Vnútorné zúčtovanie / 368 – Záväzky voči účastníkom združenia

395 – Vnútorné zúčtovanie / 377 – Predané opcie

395 – Vnútorné zúčtovanie / 379 – Iné záväzky

395 – Vnútorné zúčtovanie / 383 – Výdavky budúcich období

395 – Vnútorné zúčtovanie / 384 – Výnosy budúcich období

395 – Vnútorné zúčtovanie / 451 – Rezervy zákonné

395 – Vnútorné zúčtovanie / 459 – Ostatné rezervy

395 – Vnútorné zúčtovanie / 461 – Bankové úvery

395 – Vnútorné zúčtovanie / 471 – Dlhodobé záväzky voči prepojeným účtovným jednotkám a účtovným

jednotkám v rámci podielovej účasti

395 – Vnútorné zúčtovanie / 472 – Záväzky zo sociálneho fondu

395 – Vnútorné zúčtovanie / 473 – Vydané dlhopisy

395 – Vnútorné zúčtovanie / 474 – Záväzky z nájmu

395 – Vnútorné zúčtovanie / 475 – Dlhodobé prijaté preddavky

395 – Vnútorné zúčtovanie / 476 – Dlhodobé nevyfakturované dodávky

395 – Vnútorné zúčtovanie / 478 – Dlhodobé zmenky na úhradu

395 – Vnútorné zúčtovanie / 479 – Ostatné dlhodobé záväzky

395 – Vnútorné zúčtovanie / 481 – Odložený daňový záväzok a odložená daňová pohľadávka

Kúpna cena sa účtuje takto:

395 – Vnútorné zúčtovanie / 372 – Záväzky z kúpy podniku

Úhrada kúpnej ceny sa účtuje takto:

372 – Záväzky z kúpy podniku / 221 – Bankové účty

Možnosť 1: Reálna hodnota majetku a záväzkov je rovnaká ako kúpna cena podmiku

Do účtovníctva preberá kupujúci jednotlivé zložky majetku v reálnom ocenení zväčša to je podľa znaleckého posudku. Tieto sumy môžu byť rovnaké, nižšie alebo vyššie než v akej bol tento majetok evidovaný v účtovníctve predávajúceho. Napríklad stavba by bola u predávajúceho hodnote 110 tis. EUR ale znalec by ju ocenil na hodnotu 120 tis. EUR. Kupujúci preberie do účtovníctva v hodnote podľa znaleckého posudku.

Ak je reálna hodnota majetku a záväzkov rovnaká ako kúpna cena, tak pri kúpe podniku nevzniká tzv. goodwill. Kúpu podniku účtujeme takto:

| Operácia / krok | MD | D |

| Nadobudnut majetok | 04X, 11X, 124, 13X, 2XX, 3XX | 395 |

| Prevzaté záväzky | 395 | 2XX, 3XX, 4XX |

| Kúpna cena | 395 | 372 |

| Zaradenie dlhodobého majetku do užívania | 01X, 02X, 03X | 04X |

| Úhrada záväzky z kúpy podniku | 372 | 221 |

Výpočet reálnej hodnoty podniku je takýto: prevzatý majetok v reálnej hodnote (aktíva) mínus záväzky v reálnej hodnote (pasíva) = majetok v reálnej hodnote

V prípade, že je reálna hodnota podniku rovnaká ako kúpna cena, nadobudnutý majetok v prípade dlhodobého majetku, účtujeme na stranu MD na príslušný účet obstarania dlhodobého majetku (041, 042 alebo 043) a na stranu D na účet 395. Potom však nesmieme zabudnúť zaúčtovať zaradenie tohto majetku do užívania predkontáciou 01X, 02X, 03X / 04X. V prípade ostatného majetku účtujeme na stranu MD jednotlivých účtov aktív (11X, 124, 13X, 2XX, 3XX) a na stranu D na účet 395.

Príklad: Kúpa podniku bez vzniku goodwillu

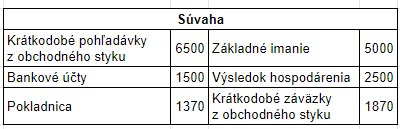

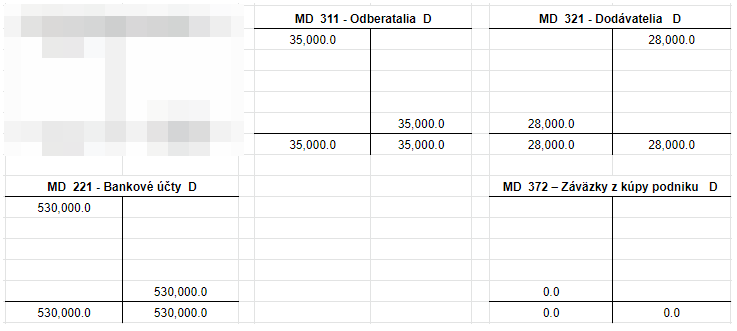

Spoločnosť ABC s.r.o. sa rozhodla kúpiť spoločnosť 123 s.r.o.. V čase kúpi mala spoločnosť ABC s.r.o. takúto súvahu:

Súvaha spoločnosti 123 s.r.o. je takáto:

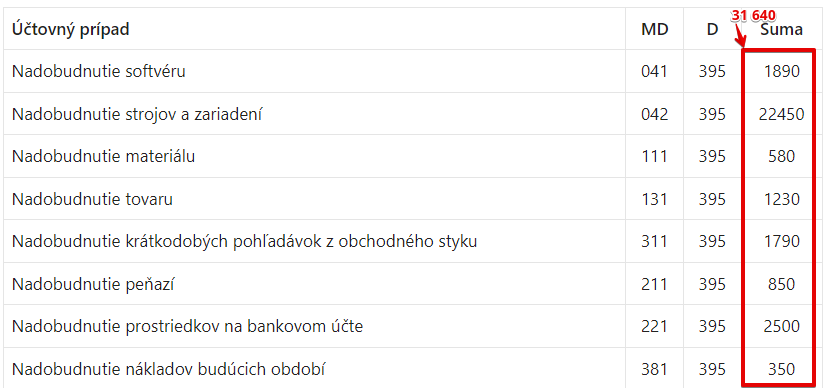

Spoločnosť ABC s.r.o. teda musí zaúčtovať nadobudnutý majetok a prevzaté záväzky. Účtuje teda tieto účtovné prípady:

| Účtovný prípad | MD | D | Suma |

| Nadobudnutie softvéru | 041 | 395 | 1890 |

| Nadobudnutie strojov a zariadení | 042 | 395 | 22450 |

| Nadobudnutie materiálu | 111 | 395 | 580 |

| Nadobudnutie tovaru | 131 | 395 | 1230 |

| Nadobudnutie krátkodobých pohľadávok z obchodného styku | 311 | 395 | 1790 |

| Nadobudnutie peňazí | 211 | 395 | 850 |

| Nadobudnutie prostriedkov na bankovom účte | 221 | 395 | 2500 |

| Nadobudnutie nákladov budúcich období | 381 | 395 | 350 |

| Prevzaté dlhodobé zákonné rezervy | 395 | 451 | 3200 |

| Prevzaté krátkodobé záväzky z obchodného styku | 395 | 321 | 7230 |

| Prevzaté záväzky voči zamestnancom | 395 | 331 | 1870 |

| Prevzaté krátkodobé finančné výpomoci | 395 | 249 | 3540 |

| Účtovanie kúpnej ceny | 395 | 372 | 15 800 |

| Účtovanie úhrady kúpnej ceny | 372 | 221 | 15 800 |

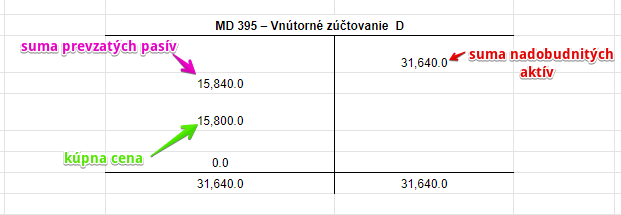

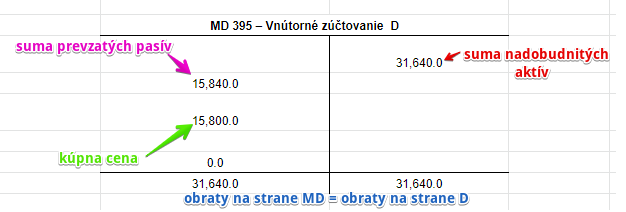

Výpočet reálnej hodnoty podniku: prevzatý majetok v reálnej hodnote (aktíva) v sume 31 640 EUR mínus záväzky v reálnej hodnote (pasíva) v sume 15 840 EUR = majetok v reálnej hodnote 15 800 EUR

Kúpna cena je v tomto prípade rovnaká ako reálna hodnota podniku, takže 15 800 Eur.

Pozrime sa ako to bude vyzerať na účte 395:

Na strane MD máme sumu prevzatých pasív a aj kúpnu cenu, keďže tá takisto predstavuje pre kupujúceho záväzok (teda pasívum).

Obraty na strane MD na účte 395 sa rovnajú obratom na strane D na tomto účte a teda nemáme tu žiaden zostatok, čo je dobre, keďže Keďže v podvojnom účtovníctve musíme účtovať na dve strany, pri účtovaní kúpy podniku používame aj ide o spojovací účet 395, ktorý nesmie mať po celej transakcii zostatok, t.j. jeho zostatok po preúčtovaní aktív a pasív bude 0.

Možnosť 2: Reálna hodnota majetku a záväzkov nie je rovnaká ako kúpna cena podmiku

Do účtovníctva preberá kupujúci jednotlivé zložky majetku v reálnom ocenení zväčša to je podľa znaleckého posudku. Tieto sumy môžu byť rovnaké, nižšie alebo vyššie než v akej bol tento majetok evidovaný v účtovníctve predávajúceho. Napríklad stavba by bola u predávajúceho hodnote 110 tis. EUR ale znalec by ju ocenil na hodnotu 120 tis. EUR. Kupujúci preberie do účtovníctva v hodnote podľa znaleckého posudku.

Ak nie je reálna hodnota majetku a záväzkov rovnaká ako kúpna cena, tak pri kúpe podniku vzniká tzv. goodwill, ktorý môže byť kladný alebo záporný. Kúpu podniku účtujeme takto:

| Operácia / krok | MD | D |

| Nadobudnut majetok | 04X, 11X, 124, 13X, 2XX, 3XX | 395 |

| Prevzaté záväzky | 395 | 2XX, 3XX, 4XX |

| Kúpna cena | 395 | 372 |

| Zaradenie dlhodobého majetku do užívania | 01X, 02X, 03X | 04X |

| Úhrada záväzky z kúpy podniku | 372 | 221 |

| Účtovanie kladného goodwillu | 015 | 395 |

| Účtovanie záporného goodwillu | 395 | 015 |

Vznik goodwillu pri kúpe podniku

Kladný goodwill – Kúpna cena podniku je vyššia ako reálna hodnota jednotlivých zložiek majetku a záväzkov, ktorou sa tento majetok a záväzky ocenia v účtovníctve kupujúceho.

Záporný goodwill – Kúpna cena podniku je nižšia ako reálna hodnota jednotlivých zložiek majetku a záväzkov, ktorou sa tento majetok a záväzky ocenia v účtovníctve kupujúceho.

Kúpna cena podniku je 200 tis. EUR a je vyššia ako reálna hodnota kupovaných zložiek, a to o 5 tis. EUR. Kupujúci bol ochotný zaplatiť viac ako je reálna hodnota podniku. Vznikol mu kladný goodwill.

Ak by bola kúpna cena podniku 150 tis. EUR, kúpna cena podniku by bola nižšia ako jeho reálna hodnota (150 tis. EUR mínus 195 tis. EUR o 45 tis. EUR) a vznikol nám záporný goodwill.

Príklad 1: Vznik kladného goodwillu pri kúpe podniku

Spoločnosti vznikol kladný goodwill pri kúpe podniku, keďže rozdiel medzi kúpnou cenou a sumou, ktorá sa zistí tak, že sa od majetku odpočíta suma záväzkov, je kladný (v našom prípade 50 000 Eur). Túto skutočnosť musíme zaúčtovať.

Teda kúpna cena bola 350 000 Eur a reálna hodnota majetku iba 300 000 Eur. Túto skutočnosť musíme zaúčtovať.

Majetok prevzatý pri kúpe podniku v našom príklade v reálnej hodnote bol v reálnej hodnote 400 000 EUR. Záväzky boli v reálnej hodnote 100 000 EUR. Celková reálna hodnota podniku je 300 000 Eur (400 000 – 100 000).

Majetok predstavovala budova v reálnej hodnote 200 000 Eur, materiál v hodnote 50 000 Eur a pohľadávky voči odberateľom v hodnote 150 000 Eur. Záväzky predstavovali iba záväzky voči dodávateľom (100 000 Eur).

Teda:

Kúpna cena – (reálna hodnota aktív – reálna hodnota pasív) = goodwill

350 000 – (200 000 + 50 000 + 150 000 – 100 000) = 50 000

Predkontácia bude vyzerať takto: 015 / 372 suma: 50 000 Eur

Vznik kladného goodwilu účtujeme na stranu MD na účet 015 – Goodwill. Časť kúpnej ceny nad reálnu cenu podniku si môžeme predstaviť ako určitú formu “získaného majetku” a preto kladný goodwill účtujeme na stranu MD (teda na tú stranu, kde na účte aktív účtujeme prírastok) na účte 015 – Goodwill.

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Vznik kladného goodwillu sa nám prejaví aj na účte 372 – Záväzky z kúpy podniku a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 50 000 Eur ako prírastok na tomto účte. Účet 372 – Záväzky z kúpy podniku je účet pasív a všetky prírastky na takýto účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Celkovo budú predkontácie vyzerať takto:

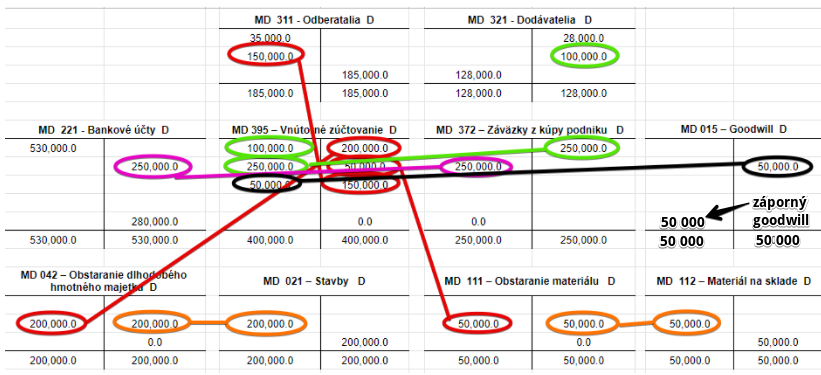

| Operácia / krok | MD | D | Suma |

| Nadobudnutie stavby | 042 | 395 | 200 000 |

| Nadobudnitie materiálu | 111 | 395 | 50 000 |

| Nadobudnutie pohľadávky voči odberateľom | 311 | 395 | 150 000 |

| Prevzaté záväzky | 395 | 321 | 100 000 |

| Kúpna cena | 395 | 372 | 350 000 |

| Zaradenie dlhodobého majetku do užívania – budova | 021 | 042 | 200 000 |

| Príjem materiálu na sklad | 112 | 111 | 50 000 |

| Úhrada záväzky z kúpy podniku | 372 | 221 | 350 000 |

| Účtovanie kladného goodwillu | 015 | 395 | 50 000 |

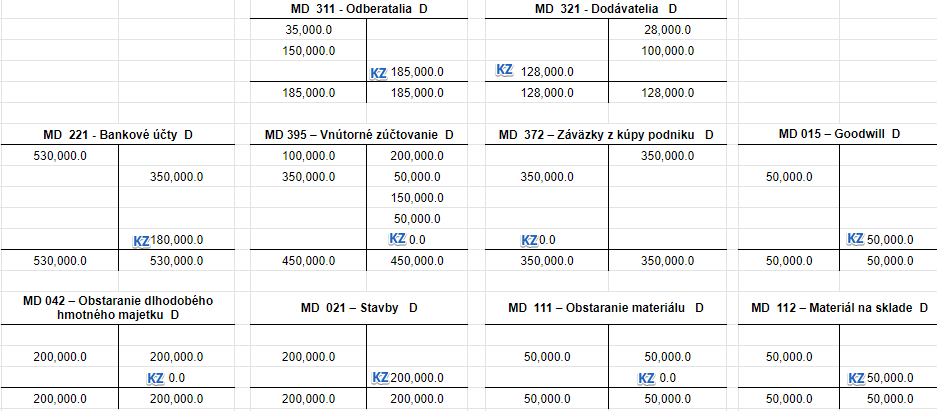

Spoločnosť mala pred kúpou podniku takéto stavy na účtoch:

Po zaúčtovaní predkontácií z tabuľky vyššie bude situácia vyzerať takto:

Na obrázku vidíme, že sme dosiahli, že spojovací účet 395 má po celej transakcii zostatok nula, t.j. jeho zostatok po preúčtovaní aktív a pasív je nula.

Na obrázku vyššie vidíme konečné zostatky aj na iných účtoch. Ako účtovať na jednotlivých účtoch aktív a pasív nájdete tu.

Zostatok na účte 015 je vyčíslený na strane D, teda ako keby sme vyčísľovali konečný zostatok na účte aktív. Ako a kde vyčísľovať konečné zostatky nájdete tu. Účet 015 je však účet s premenlivým zostatkom a v súvahe sa vykazuje na strane aktív. V tomto prípade má teda zostatok na tej strane, akokeby šlo o účet aktív a v súvahe teda uvedieme sumu 50 000 Eur (teda kladné číslo). V súvahe by to teda na riadku goodwillu vyzeralo takto:

Príklad 2: Vznik záporného goodwillu pri kúpe podniku

Spoločnosti vznikol záporný goodwill pri kúpe podniku, keďže rozdiel medzi kúpnou cenou a sumou, ktorá sa zistí tak, že sa od majetku odpočíta suma záväzkov, je záporný (v našom prípade 50 000 Eur). Túto skutočnosť musíme zaúčtovať.

Teda kúpna cena bola 250 000 Eur a reálna hodnota majetku iba 300 000 Eur. Túto skutočnosť musíme zaúčtovať.

Majetok prevzatý pri kúpe podniku v našom príklade v reálnej hodnote bol v reálnej hodnote 400 000 EUR. Záväzky boli v reálnej hodnote 100 000 EUR. Celková reálna hodnota podniku je 300 000 Eur (400 000 – 100 000).

Majetok predstavovala budova v reálnej hodnote 200 000 Eur, materiál v hodnote 50 000 Eur a pohľadávky voči odberateľom v hodnote 150 000 Eur. Záväzky predstavovali iba záväzky voči dodávateľom (100 000 Eur).

Teda:

Kúpna cena – (reálna hodnota aktív – reálna hodnota pasív) = goodwill

250 000 – (200 000 + 50 000 + 150 000 – 100 000) = -50 000

Predkontácia bude vyzerať takto: 015 / 372 suma: 50 000 Eur

Predkontácia bude vyzerať takto: 372 / 015 suma: 50 000 Eur

Vznik záporného goodwilu účtujeme na stranu D na účet 015 – Goodwill ako prírastok na tento účet. Účet 015 – Goodwill je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Vznik záporného goodwillu sa nám prejaví aj na účte 372 – Záväzky z kúpy podniku a to na strane MD. Na stranu MD tohto účtu zaúčtujeme takisto sumu 50 000 Eur akoúbytok na tomto účte. Účet 372 – Záväzky z kúpy podniku je účet pasív a všetky prírastky na takýto účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

| Operácia / krok | MD | D | Suma |

| Nadobudnutie stavby | 042 | 395 | 200 000 |

| Nadobudnitie materiálu | 111 | 395 | 50 000 |

| Nadobudnutie pohľadávky voči odberateľom | 311 | 395 | 150 000 |

| Prevzaté záväzky | 395 | 321 | 100 000 |

| Kúpna cena | 395 | 372 | 250 000 |

| Zaradenie dlhodobého majetku do užívania – budova | 021 | 042 | 200 000 |

| Príjem materiálu na sklad | 112 | 111 | 50 000 |

| Úhrada záväzky z kúpy podniku | 372 | 221 | 250 000 |

| Účtovanie záporného goodwillu | 395 | 015 | 50 000 |

Spoločnosť mala pred kúpou podniku takéto stavy na účtoch:

Po zaúčtovaní predkontácií z tabuľky vyššie bude situácia vyzerať takto:

Na obrázku vidíme, že sme dosiahli, že spojovací účet 395 má po celej transakcii zostatok nula, t.j. jeho zostatok po preúčtovaní aktív a pasív je nula.

Na obrázku vyššie vidíme konečné zostatky aj na iných účtoch. Ako účtovať na jednotlivých účtoch aktív a pasív nájdete tu.

Zostatok na účte 015 je vyčíslený na strane MD, teda ako keby sme vyčísľovali konečný zostatok na účte pasív. Ako a kde vyčísľovať konečné zostatky nájdete tu. Účet 015 je však účet s premenlivým zostatkom a v súvahe sa vykazuje na strane aktív. V tomto prípade má teda zostatok na tej strane, akokeby šlo o účet pasív, avšak keďťe v súvahe je na strane aktív, musíme ho vykázať s opačným znamienkom, teda so znamienkom mínus. V súvahe teda uvedieme sumu -50 000 Eur (teda záporné číslo číslo). V súvahe by to vyzeralo takto:

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.