Ako účtovať na účte 313 – Pohľadávky za eskontované cenné papiere?

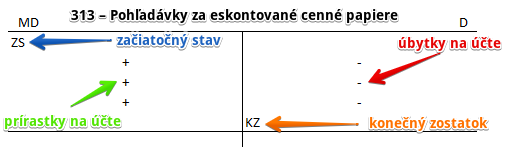

Účet 313 – Pohľadávky za eskontované cenné papiere je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme pohľadávky za zmenky odovzdané banke na preplatenie do doby splatnosti tejto zmenky, ako aj za iné cenné papiere odovzdané na eskont banke.

Zmenka je cenný papier, ktorý vydá dlžník a tým sa zaviaže, že v dohodnutom čase (lehote) zaplatí majiteľovi zmenky (tomu kto ju obdržal) jeho nominálnu hodnotu (teda sumu uvedenú na zmenke vrátane úroku). Je to teda prostriedok, ktorým môže strana, ktorá zmenku vydala zaplatiť miesto použitia peňažných prostriedkov.

Pohľadávka na účte 313 sa oceňuje menovitou hodnotou.

Príklad 1: Odovzdanie krátkodobej zmenky na eskont banke

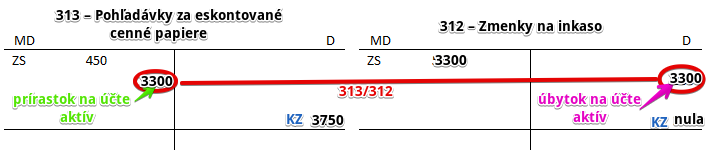

Spoločnosť ako majiteľka zmenky v nominálnej hodnote 3 300 Eur odovzdala túto zmenku banke, ktorá túto zmenku prevzala na inkaso, teda banka “sa zaviazala”, že poskytne majiteľovi zmenky finančné prostriedky (vo forme úveru) ešte pred dobou splatnosti zmenky. Eskont znamená predaj zmeniek pred dobou ich splatnosti zo strany spoločnosti, ktorá zmenku vlastní. Teda banka “nakúpi” zmenky pred dobou ich splatnosti od spoločnosti.

Predkontácia odovzdania zmenky na eskont banke bude vyzerať takto: 313 / 312 suma: 3 300 Eur

Majiteľ zmenky od svojho odberateľa neobdržal za predaj tovaru peniaze, ale odberateľ mu vystavil zmenku (spoločnosť teda dostane peňažné prostriedky od odberateľa až v čase splatnosti tejto zmenky). Na obrázku vidíme, že Začiatočný stav na účte 312 – Zmenky na inkaso je 3300 Eur (to spoločnosť zaúčtovala po obdržaní zmenky od odberateľa). Teraz však spoločnosť peňažné prostriedky potrebuje a preto zmenku použije na získanie peňazí z banky prostredníctvom eskontného úveru (poskytnutie takéhoto úveru sa účtuje na účet 232 – Eskontné úvery).

Spoločnosť teda odovzdá zmenku (cenný papier) banke a očakáva, že banka jej “na oplátku” poskytne peňažné prostriedky vo forme úveru (tzv. eskontný úver). V každom prípade, spoločnosť stále očakáva, že zmenkový dlžník zmenku uhradí a preto si musí evidovať pohľadávku (pohľadávku za eskontované cenné papiere). Spoločnosť zmenku “odovzdala” banke na to, aby mohla získať eskontný úver, preto ide o pohľadávku za eskontovaný cenný papier, v našom prípade za eskontovanú zmenku.

V prvom kroku však musíme zaúčtovať samotné odovzdanie zmenky banke. Preto účtujeme sumu 3300 Eur ako vznik pohľadávky na stranu MD na účet 313 – Pohľadávky za eskontované cenné papiere. Účet 313 – Pohľadávky za eskontované cenné papiere je účet aktív a všetky prírastky (teda vznik pohľadávky v tomto prípade) účtujeme na tento účet na stranu MD (viď základné pravidlá účtovania).

Keďže spoločnosť zmenku banke odovzdala na eskont, spoločnosť už nemôže evidovať túto zmenku vo svojom účtovníctve. Preto účtujeme sumu 3300 Eur aj na stranu D na účet 312 – Zmenky na inkaso ako úbytok na tomto účte. Účet 312 – Zmenky na inkaso je účet aktív a všetky úbytky (teda zánik pohľadávky v tomto prípade) účtujeme na tento účet na stranu D (viď základné pravidlá účtovania).

Vidíme, že v podstate jeden druh aktíva (zmenka ako cenný papier) sa len “zmenila” na iný druh aktíva (na pohľadávku). V tomto čase ešte spoločnosť neobdržala žiadne finančné prostriedky zo strany banky.

Príklad 2: Vrátenie eskontovanej zmenky

V prípade, že zmenkový dlžník nezaplatil alebo odmietol platiť (v čase splatnosti zmenky), dochádza k vrátaniu zmenky a teda spoločnosť si musí naspäť zaúčtovať zmenku na inkaso a zrušiť pohľadávku za eskontované cenné papiere. Predkontácia je opačná ako v príklade č.1: 312 / 313 suma: 3300 Eur

Keďže zmenka bola zo strany banky vrátená sumu 3300 Eur aj na stranu MD na účet 312 – Zmenky na inkaso ako prírastok na tento účte. Účet 312 – Zmenky na inkaso je účet aktív a všetky prírastky na takýto účet účtujeme na stranu MD (viď základné pravidlá účtovania). Spoločnosť bude teda znova vo svojom účtovníctve evidovať zmenku na inkaso.

Sumu 3300 Eur účtujeme aj ako zánik pohľadávky (spoločnosť už totiž nemôže evidovať pohľadávku za eskontovaný cenný papier resp. eskontovanú zmenku, keďže tá už eskontovaná nie je, pretože ju banka spoločnosti vrátila) na stranu D na účet 313 – Pohľadávky za eskontované cenné papiere. Účet 313 – Pohľadávky za eskontované cenné papiere je účet aktív a všetky úbytky účtujeme na takýto účet účtujeme na stranu D (viď základné pravidlá účtovania).

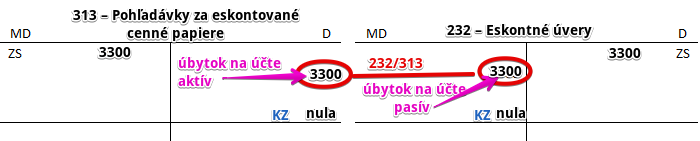

Príklad 3: Splatenie poskytnutého eskontného úveru v okamihu úhrady zmenky zmenkovým dlžníkom

V čase splatnosti zmenky, zmenkový dlžník uhradil nominálnu hodnotu zmenky a tým splatil eskontný úver, ktorý banka poskytla spoločnosti.

Predkontácia bude vyzerať takto: 232 / 313 suma: 3 300 Eur

Zmenkový dlžník nominálnu hodnotu zmenky uhradil a tak splatil eskontný úver banke a zároveň spoločnosť už “nepotrebuje” evidovať žiadnu pohľadávku za eskontovanú zmenku (keďže bola uhradená).

Preto účtujeme sumu 3300 Eur na stranu MD na účte 232 – Eskontné úvery ako zánik záväzku. Účet 232 – Eskontné úvery je totiž účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Sumu 3300 Eur účtujeme aj na stranu D na účet 313 – Pohľadávky za eskontované cenné papiere ako úbytok na tomto účte, keďže ako sme spomínali, už nepotrebuje spoločnosť túto pohľadávku evidovať, pretože zmenka bola uhradená zo strany odberateľa (zmenkového dlžníka). Účet 313 – Pohľadávky za eskontované cenné papiere je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Ostatné predkontácie v súvislosti so zmenkou nájdete tu!

Účtovanie na strane MD:

| IÚD | Eskont krátkodobej zmenky | 313 | 312 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 313 – Pohľadávky za eskontované cenné papiere | 313 | 701 | |||

Účtovanie na strane D:

| IÚD | Avízo (oznámenie) o splatení eskontovanej krátkodobej zmenky zo strany zmenkového dlžníka | 232 | 313 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 313 – Pohľadávky za eskontované cenné papiere | 702 | 313 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie