Účtovanie na účte 702 – Konečný účet súvahový

Účet 702 – Konečný účet súvahový je uzávierkový účet, čo znamená, že sa zostavuje k dátumu spracovania účtovnej závierky (väčšinou ku koncu roka).

Zostavenie účtu 702 vyžaduje niekoľko krokov:

- Prevod konečných zostatkov zo strany D všetkých účtov aktív na stranu MD účtu 702,

- Prevod konečných zostatkov zo strany MD všetkých účtov pasív na stranu D účtu 702,

- Zaúčtovanie výsledku hospodárenia.

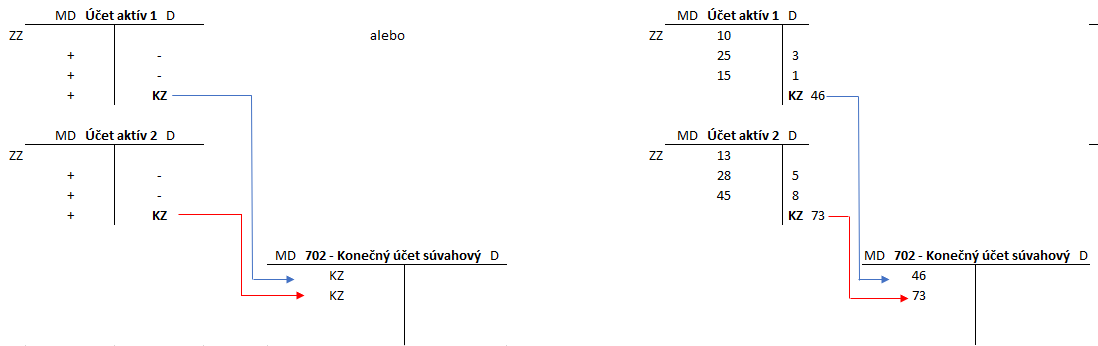

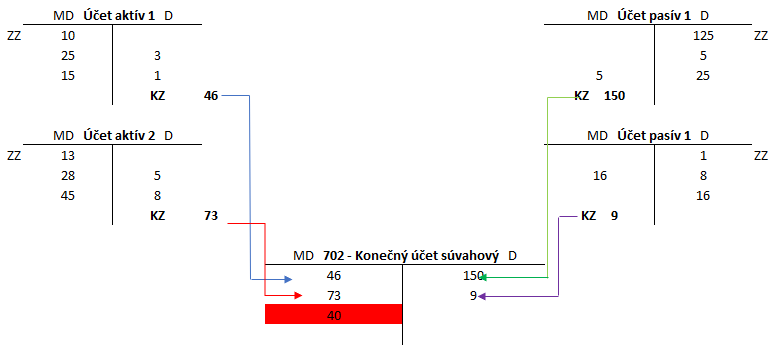

Krok 1: Prevod konečných zostatkov zo strany D všetkých účtov aktív na stranu MD účtu 702

V schéme vidíme pohyby na Účte aktív 1 a na Účte aktív 2 (prírastky na strane MD a úbytky na strane D). Konečné zostatky týchto účtov vidíme na ich strane D (v prípade Účtu aktív 1 je to 46 Eur a v prípade Účtu aktív 2 je to 73 Eur). Tieto konečné zostatky prevedieme zo strany D účtov aktív na stranu MD účtu 702 – Konečný účet súvahový.

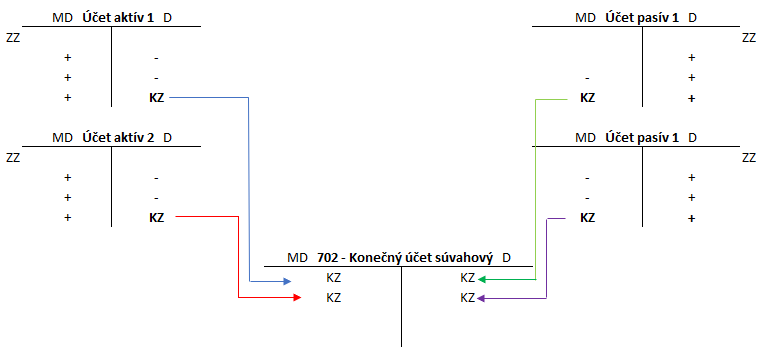

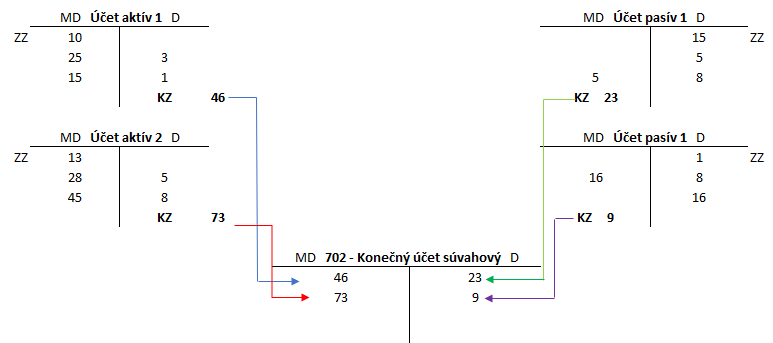

Krok 2: Prevod konečných zostatkov zo strany MD všetkých účtov pasív na stranu D účtu 702

alebo

V schéme vidíme pohyby na Účte pasív 1 a na Účte pasív 2 (prírastky na strane D a úbytky na strane MD). Konečné zostatky týchto účtov vidíme na ich strane MD (v prípade Účtu pasív1 je to 23 Eur a v prípade Účtu pasív 2 je to 9 Eur). Tieto konečné zostatky prevedieme zo strany MD účtov pasív na stranu D účtu 702 – Konečný účet súvahový.

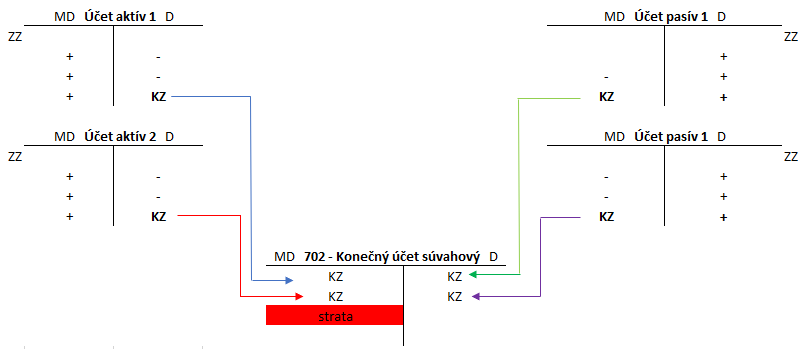

Krok 3: Zaúčtovanie výsledku hospodárenia

V schéme vidíme, že ak je výsledkom hospodárenia zisk, zaúčtujeme ho na stranu D na účet 702 – Konečný účet súvahový. Predkontácia zaúčtovania zisku teda je 710/702. Výška zisku sa teda zaúčtuje na ľavú stranu (MD) na účte 710 – Účet ziskov a strát a na pravú stranu (D) na účte 702 – Konečný účet súvahový (viď článok Účet 710 – Účet ziskov a strát).

V tomto prípade spoločnosť dosiahla zisk vo výške 87 Eur.

V prípade, že spoločnosť dosiahla stratu, zaúčtujeme ju na stranu MD na účte 702 – Konečný účet súvahový. Aj keď sa jedná o stratu, zaúčtujeme ju bez znamienka mínus. Predkontácia zaúčtovania straty teda je 702/710. Výška straty sa teda zaúčtuje na pravú stranu (D) na účte 710 – Účet ziskov a strát a na ľavú stranu (MD) na účte 702 – Konečný účet súvahový (viď článok Účet 710 – Účet ziskov a strát).

V tomto prípade spoločnosť dosiahla stratu vo výške 40 Eur.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Dziki, ja a muj bily bracho Dunjel sme 11. 01. 2022 pochopyly ako uctovat. Ja a muj bracho vam dekujeme z culeho serca. Velmo priehladne a zrozumitelne i na nasi male mozocky. Esti raz dekujeme a zajtre pysomka caka nas i neminje.

To nás veľmi teší! Držíme palce na písomke.

Dobrý deň mám otázku ? keď potrebujem zostaviť konečný účet suvahovy k 31.12.2022 a účtovny prípad je dodávateľ 6190 tak ako mám postupovať? Suma 6190 je konečný zostatok z obradov MD