Ako účtovať na účte 347 – Ostatné dotácie?

Účet 347 – Ostatné dotácie je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na tomto účte účtujeme priznanie dotácie, podpry a príspevku poskytnutej z iného zdroja ako je štátny rozpočet či prostriedky Európskych spoločenstiev.

Dotácie zo zdrojov štátneho rozpočtu či prostriedkov EÚ účtujeme na účet 346 – Dotácie zo štátneho rozpočtu.

O nároku na dotáciu, podporu alebo príspevok sa účtuje, ak je takmer isté, že na základe splnených podmienok na poskytnutie dotácie, podpory alebo príspevku sa účtovnej jednotke poskytne.

Príklad 1: Nárok na dotáciu na obstaranie dlhodobého odpisovaného majetku

Spoločnosti vznikol nárok na dotáciu vo výške 5 000 Eur na obstaranie dlhodobého majetku (stroja). Túto skutočnosť musíme zaúčtovať.

Nárok na dotáciu na obstaranie dlhodobého majetku alebo na dotáciu na náklady na hospodársku činnosť, ktoré vzniknú v budúcnosti, účtujeme V prospech účtu 384 – Výnosy budúcich období.

Predkontácia bude vyzerať takto: 347/ 384 suma: 5 000 Eur

Nárok na dodáciu si predstavme ako finančné prostriedky, ktoré síce ešte nemáme, ale boli nám sľúbené. Nárok 5000 Eur v tomto príklade účtujeme na stranu MD na účte 347 – Ostatné dotácie. Pre ľahšie zapamätanie si to môžeme predstaviť ako “prírastok na účte aktív”, keďže nakoniec v podstate k prírastku na účte aktív aj dôjde (peňažné prostriedky budú pripísané na účet aktíva to na účet 221 – Bankové účty).

Nárok na dotáciu na obstaranie dlhodobého majetku účtujeme V prospech účtu 384 – Výnosy budúcich období. Účet 384 – Výnosy budúcich období je účet pasív a preto prírastok na takýto účet účtujeme na stranu D.

V súvislosti s dlhodobým majetkom vznikne spoločnosti v budúcnosti, náklad vo forme odpisov. Odpisy ako náklad znížia výsledok hospodárenia spoločnosti.

V prípade dotácií však spoločnosť musí zabezpečiť nulový vplyv na výsledok hospodárenia, čo znamená, že keď musíme účtovať o nákladoch napríklad vo výške 5 000 Eur, musíme účtovať aj o výnosoch v rovnakej výške. Zatiaľ sme však žiadne náklady vo forme odpisov neúčtovali, keďže dlhodobý majetok sme ešte neobstarali a nezačali odpisovať, a preto nemôžeme účtovať ani o “bežných” výnosoch. Preto použijeme účet 384 – Výnosy budúcich období, ktorý nie je výnosový účet ale účet pasív.

Je dôležité uvedomiť si to, že sa bavíme o budúcom období, teda o náklaodoch vo forme odpisov dlhodobého majetku alebo nákladov na hospodársku činnosť, ktoré vzniknú v budúcnosti.

Príklad 2: Nárok na dotáciu na kompenzáciu nákladov, ktoré vznikli v bežnom účtovnom období

Spoločnosti vznikol nárok na dotáciu vo výške 5 000 Eur na kompenzáciu nákladov na nájom, ktoré vznikli v bežnom účtovnom období. Túto skutočnosť musíme zaúčtovať.

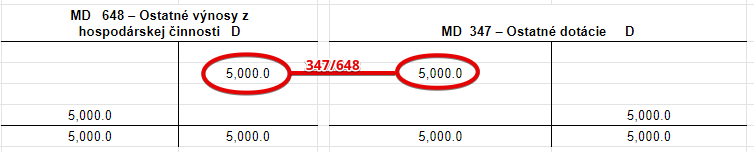

Nárok na dotáciu na náklady na hospodársku činnosť, ktoré vznikli v bežnom účtovnom období účtujeme V prospech účtu 648 – Ostatné výnosy z hospodárskej činnosti.

Predkontácia bude vyzerať takto: 347 / 648 suma: 5 000 Eur

Nárok na dodáciu si predstavme ako finančné prostriedky, ktoré síce ešte nemáme, ale boli nám sľúbené. Nárok 5000 Eur v tomto príklade účtujeme na stranu MD na účte 347 – Ostatné dotácie. Pre ľahšie zapamätanie si to môžeme predstaviť ako “prírastok na účte aktív”, keďže nakoniec v podstate k prírastku na účte aktív aj dôjde (peňažné prostriedky budú pripísané na účet aktíva to na účet 221 – Bankové účty).

Nárok na náklady na hospodársku činnosť, ktoré už vznikli účtujeme V prospech účtu 648 – Ostatné výnosy z hospodárskej činnosti. Účet 648 – Ostatné výnosy z hospodárskej činnosti je nákladový účet a preto vznik výnosu na takýto účet účtujeme na stranu D.

Spoločnosti už totiž vznikol náklad na bežnú činnosť (náklad na nájom) a tieto náklady samozrejme znížili výsledok hospodárenia spoločnosti.

V prípade dotácií však spoločnosť musí zabezpečiť nulový vplyv na výsledok hospodárenia, čo znamená, že keď sme účtovali o nákladoch na nájom napríklad vo výške 5 000 Eur, musíme účtovať aj o výnosoch v rovnakej výške. Preto použijeme účet 648 – Ostatné výnosy z hospodárskej činnosti, kde zaúčtujeme vznik výnosu v rovnakej výške akú predstavoval náš náklad. Je dôležité uvedomiť si to, že sa bavíme o nákladoch, ktoré už vznikli. Preto nemusíme použiť účet 384 – Výnpsy budúcich období (ktorý je vlastne účet pasív) ale použijeme rovno výnosový účet účet 648 – Ostatné výnosy z hospodárskej činnosti.

Príklad 3: Komplexný príklad predkontácií v súvislosti s dotáciou na dlhodobí odpisovaný majetok

Spoločnosti vznikol nárok na dotáciu na obstaranie dlhodobého odpisovaného majetku (stroja) vo výške 5 000 Eur. Peňažné prostriedky spoločnosť obdržala na bankový účet. Následne spoločnosť od dodávateľa objednala stroj, na základe čoho obdržala dodávateľskú faktúru. Po prijatí stroja ho zaradila do majetku spoločnosti, hovoríme že do používania. Následujúci mesiac spoločnosť zaúčtovala odpis tohto majetku vo výške 100 Eur. Na zabezpečenie nulového vplyvu na výsledok hospodárenia, musí spoločnosť zaúčtovať príslušnú časť (teda výšku odpisu) z výnosov budúcich období do “normálnych” výnosov z hospodáreskej činnosti.

Poďme si jednotlivé kroky popísať podrobne.

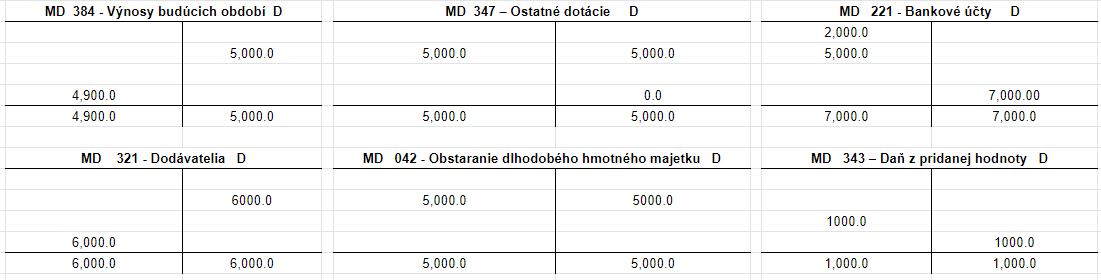

1. Spoločnosti vznikol nárok na dotáciu na obstaranie dlhodobého odpisovaného majetku (stroja) vo výške 5 000 Eur.

Predkontácia: 347 / 384 suma: 5 000 Eur

Nárok na dodáciu si predstavme ako finančné prostriedky, ktoré síce ešte nemáme, ale boli nám sľúbené. Nárok 5000 Eur účtujeme na stranu MD na účte 347 – Ostatné dotácie. Pre ľahšie zapamätanie si to môžeme predstaviť ako “prírastok na účte aktív”, keďže nakoniec v podstate k prírastku na účte aktív aj dôjde (peňažné prostriedky budú pripísané na účet aktíva to na účet 221 – Bankové účty).

Nárok na dotáciu na obstaranie dlhodobého majetku účtujeme V prospech účtu 384 – Výnosy budúcich období. Účet 384 – Výnosy budúcich období je účet pasív a preto prírastok na takýto účet účtujeme na stranu D.

V súvislosti s dlhodobým majetkom vznikne spoločnosti v budúcnosti, náklad vo forme odpisov. Odpisy ako náklad znížia výsledok hospodárenia spoločnosti.

V prípade dotácií však spoločnosť musí zabezpečiť nulový vplyv na výsledok hospodárenia, čo znamená, že keď musíme účtovať o nákladoch napríklad vo výške 5 000 Eur, musíme účtovať aj o výnosoch v rovnakej výške. Zatiaľ sme však žiadne náklady vo forme odpisov neúčtovali, keďže dlhodobý majetok sme ešte neobstarali a nezačali odpisovať, a preto nemôžeme účtovať ani o “bežných” výnosoch. Preto použijeme účet 384 – Výnosy budúcich období, ktorý nie je výnosový účet ale účet pasív.

Je dôležité uvedomiť si to, že sa bavíme o budúcom období, teda o náklaodoch vo forme odpisov dlhodobého majetku alebo nákladov na hospodársku činnosť, ktoré vzniknú v budúcnosti.

2. Peňažné prostriedky spoločnosť obdržala na bankový účet.

Predkontácia: 221 / 347 suma: 5 000 Eur

Na základe výpisu z bankového účtu spoločnosť účtuje prírastok na účte aktív vo výške 5 000 Eur ako prírastok na účet 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Keďže už sa nebavíme iba o samotnom nároku na dotáciu, ale už sme dotáciu (peniaze aj reálne dostali), musíme sumu dotácie “dostať preč” z účtu 347 – Ostatné dotácie , teda musíme zaúčtovať úbytok na účte 347 – Ostatné dotácie . Keďže prírastok na tento účet sme účtovali na stranu MD, úbytok účtujeme na opačnú stranu, teda na stranu D.

3. Následne spoločnosť od dodávateľa objednala stroj, na základe čoho obdržala aj dodávateľskú faktúru.

Predkontácia: 042, 343 / 321 suma: 5 000, 1 000 / 6 000

Na základe dodávateľskej faktúry účtuje spoločnosť na účet 321 – Dodávatelia vznik záväzku. Účet 321 – Dodávatelia je účet pasív a preto prírastok na takýto účet účtujeme na stranu D. Účtujeme sem celú fakturovanú sumu teda 6 000 Eur.

Pri obstaraní stroja účtujeme sumu bez DPH, teda 5 000 Eur, na stranu MD na účet 042 – Obstaranie dlhodobého hmotného majetku. Ako účtovať obstaranie majetku nájdete tu!

Nesmieme zabudnúť ani na výšku DPH (1 000 Eur), ktorú zaúčtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty. Ako účtovať DPH nájdete tu!

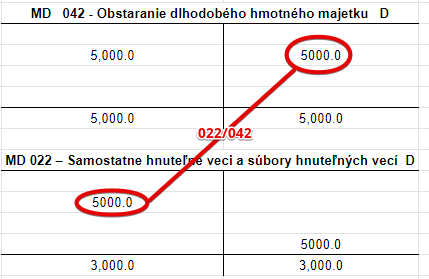

4. Po prijatí stroja ho zaradila do majetku spoločnosti, hovoríme že majetok bol zaradený do používania.

Predkontáia: 022 / 042 suma: 5 000 Eur

Spoločnosť stroj obdržala a ide ho zaradiť do používania. Na základe protokolu o zaradení do užívania preto musí sumu 5 000 Eur preúčtovať z účtu obstarania na účet, kde evidujeme samostatne hnuteľné veci a súbory hnuteľných vecí.

Sumu 5 000 Eur teda účtujeme na stranu MD na účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Zaradenie majetku do užívania sa nám prejaví aj na účte 042 – Obstaranie dlhodobého hmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 5 000 Eur ako úbytok na tomto účte, keďže cenu obstaranej veci už na tomto účte sledovať nepotrebujeme, keďže sme stroj už zaradili do majetku. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 042 – Obstaranie dlhodobého hmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

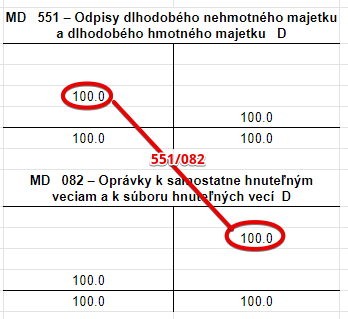

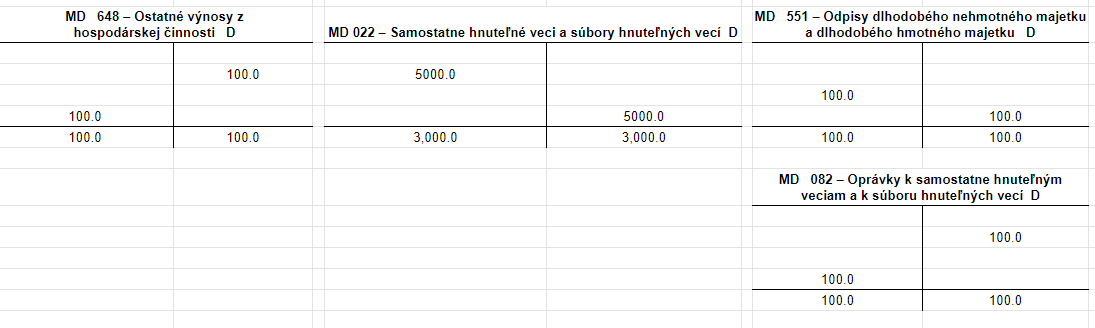

5. Následujúci mesiac spoločnosť zaúčtovala odpis tohto majetku vo výške 100 Eur.

Predkontácia: 551 / 082 suma: 100 Eur

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 100 Eur na stranu D účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, stroj je stále vcelku). Preto je nevyhnutné sumu 100 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

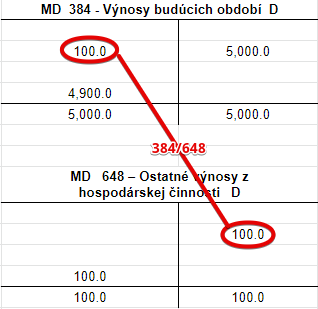

6. Na zabezpečenie nulového vplyvu na výsledok hospodárenia, musí spoločnosť zaúčtovať príslušnú časť (teda výšku odpisu) z výnosov budúcich období do “normálnych” výnosov z hospodáreskej činnosti.

Predkontácia: 384 / 648 suma: 100 Eur

Spoločnosť v predchádzajúcom kroku zaúčtovala odpis vo výške 100 Eur. Tento odpis predstavuje náklad v súvislosti s majetkom, na ktorý spoločnosť získala dotáciu. Náklad má za následok zníženie výsledku hospodárenia o 100 Eur.

My však musíme dosiahnúť to, že na výsledok hospodárenia nebude žiaden vply, teda vplyv bude nula. Ak máme náklad vo výške 100 Eur, aby sme dostali nulu, musíme mať aj výnos vo výške 100 Eur.

Na zaúčtovania vzniku takéhoto výnosu použijeme účet 648 – Ostatné výnosy z hospodárskej činnosti. Účtujeme teda na stranu D na účte 648 – Ostatné výnosy z hospodárskej činnosti ako vznik výnosu. Vznik výnosu evidujeme vždy na stranu D na príslušnom výnosovom účte.

Keďže nárok na dotáciu na budúci náklad sme v kroku 1. účtovali na účet 384 – Výnosy budúcich období a až teraz sme zaúčtovali reálny výnos, musíme tento výnos odúčtovať z účtu 384 – Výnosy budúcich období. Účet 384 – Výnosy budúcich období je účet pasív a úbytky na takomto účte účtujeme vždy na stranu MD (viď základné pravidlá účtovania).

Suma 100 Eur sa už totiž vzťahuje na náklad a následne aj výnost tohoto účtovného obdobia, preto musí ísť z účtu budúcich období preč (teda musíme evidovať úbytok na účte 384 – Výnosy budúcich období).

POHYBY NA ÚČTOCH:

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Nárok na inú dotáciu, než zo štátneho rozpočtu na obstaranie dlhodobého odpisovaného majetku | 347 | 384 | |||

| IÚD | Nárok na inú dotáciu, než zo štátneho rozpočtu na náhradu nákladov na hospodársku činnosť | 347 | 648 | |||

| IÚD | Nárok na inú dotáciu, než zo štátneho rozpočtu na náhradu finančných nákladov | 347 | 668 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 347 – Ostatné dotácie (pohľadávka) | 347 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 347 – Ostatné dotácie (záväzok) | 347 | 702 | |||

Účtovanie na strane D:

| VBÚ | Inkaso inej dotácie, než zo štátneho rozpočtu | 221 | 347 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 347 – Ostatné dotácie (záväzok) | 701 | 347 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 347 – Ostatné dotácie (pohľadávka) | 702 | 347 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie alebo kontaktný formulár.