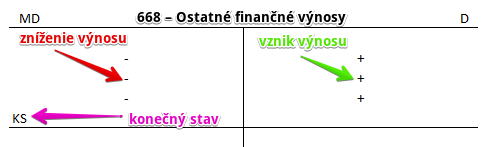

Účet 668 – Ostatné finančné výnosy je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tento účet účtujeme ostatné finančné výnosy neúčtované na predchádzajúcich účtoch tejto účtovnej skupiny. napr. inventarizačné prebytky pokladničnej hotovosti a cenín, dotácie poskytované na úhradu úrokov a pod.

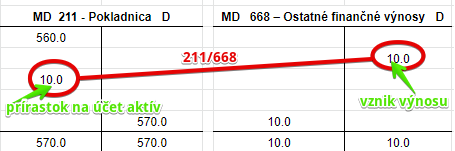

Príklad 1: Prebytok hotovosti v pokladni

Spoločnosť na konci účtovného obdobia zistila, že v pokladni má prebytok hotovosti vo výške 10 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 211 / 668 suma: 10 Eur

Spoločnosť na konci účtovného obdobia zistila, že má v pokladni prebytok vo výške 10 Eur. Znamená to, že fyzicky má v pokladni viac finančných prostriedkov ako eviduje v účtovníctve. Musí sumu v účtovníctve teda upraviť.

Preto účtujeme sumu 10 Eur na stranu MD na účet 211 – Pokladnica ako prírastok na účet aktív, keďže potrebujeme zaúčtovať prebytok. Účet Účet 211 je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Prebytok v pokladni predstavuje pre spoločnosť výnos. Preto účtujeme sumu 10 Eur aj na stranu D na účet 668 – Ostatné finančné výnosy ako vznik výnosu. Účet 668 – Ostatné finančné výnosy je výnosový účet a preto sa prírastok (vznik výnosu) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

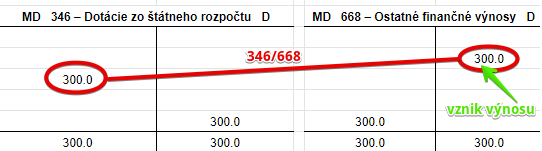

Príklad 2: Vznik nároku na dotáciu zo štátneho rozpočtu na náhradu finančných nákladov

Spoločnosti vznikol nárok na dotáciu zo štátneho rozpočtu na náhradu finančných nákladov vo výške 300 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 346 / 668 suma: 300 Eur

Nárok na dotáciu predstavuje pre spoločnosť výnos. Preto účtujeme sumu 300 Eur aj na stranu D na účet 668 – Ostatné finančné výnosy ako vznik výnosu. Účet 668 – Ostatné finančné výnosy je výnosový účet a preto sa prírastok (vznik výnosu) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.