Ako účtovať na účte 646 – Výnosy z odpísaných pohľadávok?

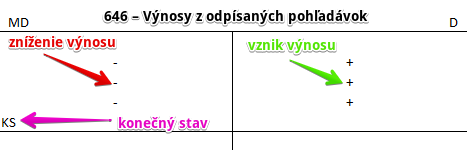

Účet 646 – Výnosy z odpísaných pohľadávok je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje sumu všetkých tržieb, ktoré boli na tento účet zaznamenané.

Na tomto účte účtujeme výnosy úhrady pohľadávok, ktoré boli v minulých účtovných obdobiach účtované do nákladov a odpísané na účet 546 – Odpis pohľadávky, a preto sa už v účtovníctve neevidovali. Na tomto účte sa účtujú aj výnosy z postúpenia pohľadávok z hospodárskej činnosti.

Príklad 1: Vznik výnosu z odpísanej pohľadávky

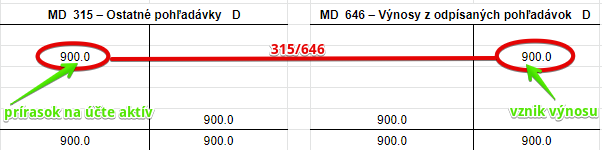

Spoločnosť odpísala premlčanú pohľadávku vo výške 900 Eur voči odberateľovi predkontáciou 546/311. Nakoniec však táto pohľadávka bola uspokojená vymáhaním od dedičov odberateľa. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 315 / 646 suma: 900 Eur

Odpísanú pohľadávku bolo nakoniec možné vymáhať od dedičov a teda spoločnosti vznikla pohľadávka voči týmto dedičom vo výške 900 Eur. Preto účtujeme sumu 900 Eur na stranu MD na účte 315 – Ostatné pohľadávky ako prírasok na tento účet. Účet 315 – Ostatné pohľadávky je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Keďže odpisom pohľadávky sme účtovali náklad na účet 546, aby sme zrušili pôvodný výnos na účet 604, ktorý sme pri vystavení faktúry účtovali v minulosti, musíme teraz zase zaúčtovať výnos, keďže pohľadávka nakoniec bude uhradená. Preto účtujeme sumu 900 Eur na stranu D na účet 646 – Výnosy z odpísaných pohľadávok. Účet 646 – Výnosy z odpísaných pohľadávok je účet výnosov a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi nájdete tu

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.