Ako účtovať na účte 211 – Pokladnica?

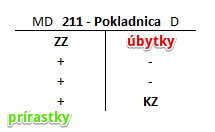

Účet 211 – Pokladnica je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme o peniazoch, ktoré do spoločnosti prišli (napríklad od odberateľov) do pokladnice ako aj o tých, ktoré zo spoločnosti odišli (napríklad pri zaplatení záväzkov dodávateľom) z pokladnice, teda účtujeme tu o platbách v hotovosti.

Príklad 1: Príjem peňažných prostriedkov do pokladnice za predaný tovar

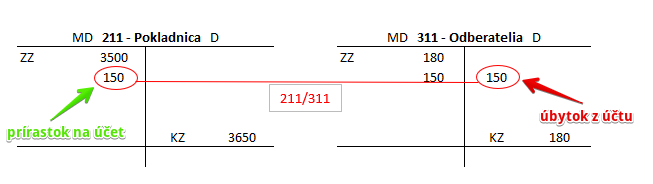

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí od odberateľa, ktorému sme predali kancelársku stoličku. Tomuto odberateľovi bola predtým vystavená odberateľská faktúra za kancelársku stoličku vo výške 150 Eur.

Pri prijatí peňažných prostriedkov do pokladnice predkontácia vyzerať takto: 211 / 311 … suma 150 Eur

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí od odberateľa vo výške 150 Eur na stranu MD účtu 211 – Pokladnica. Účet 211 je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri prijatí platby od odberateľa účtujeme zároveň aj na stranu D účtu 311 – Odberatelia, keďže úhradou faktúry od odberateľa sa spoločnosti, ktorá faktúru vystavila, znižuje pohľadávka od tohto odberateľa vo výške 150 Eur. Účet 311 je takisto aktívny účet a všetky úbytky na aktívnom účte zaznamenávame na stranu D.

Príklad 2: Príjem peňažných prostriedkov do pokladnice za poskytnutú službu

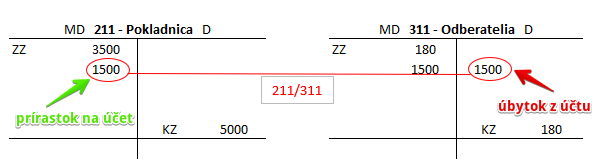

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí od odberateľa, ktorému dodali službu a to marketingové poradenstvo. Tomuto odberateľovi bola predtým vystavená odberateľská faktúra poradenstvo vo výške 1500 Eur.

Pri prijatí peňažných prostriedkov do pokladnice bude predkontácia vyzerať takto: 221 / 311 … suma 1500 Eur

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí od odberateľa za dodanú službu vo výške 1500 Eur na stranu MD účtu 211 – Pokladnica. Účet 211 je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri prijatí platby od odberateľa účtujeme zároveň aj na stranu D účtu 311 – Odberatelia, keďže úhradou faktúry od odberateľa sa spoločnosti, ktorá faktúru vystavila, znižuje pohľadávka od tohto odberateľa vo výške 1500 Eur. Účet 311 je takisto aktívny účet a všetky úbytky na aktívnom účte zaznamenávame na stranu D.

Vidíme, že predkontácia v prípade účtovania príjmu peňazí v hotovosti od odberateľa (211 / 311) bola rovnaká v prípade prijatia peňazí za predaný tovar ako aj za poskytnutú službu.

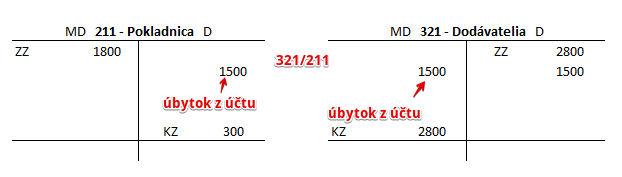

Príklad 3: Úhrada dodávateľskej faktúry za nakúpený tovar

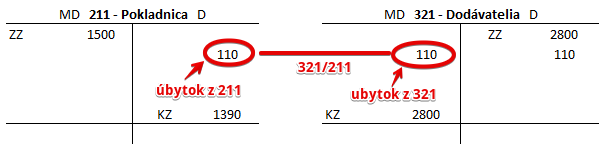

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu faktúry od dodávateľa, od ktorého sme si zakúpili kancelársky papier v sume 110 Eur. Pri úhrade peňažných prostriedkov dodávateľovi v hotovosti bude predkontácia vyzerať takto: 321 / 211 … suma 110 Eur

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu dodávateľskej faktúry za nákup kancelárskeho papiera vo výške 110 Eur na stranu D účtu 211 – Pokladnica. Účet 211 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri úhrade dodávateľskej faktúry účtujeme zároveň aj na stranu MD účtu 321 – Dodávatelia, keďže úhradou faktúry dodávateľovi sa spoločnosti, ktorá faktúru dostala, znižuje záväzok voči tomuto dodávateľovi vo výške 110 Eur. Účet 321 je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

Príklad 4: Úhrada dodávateľskej faktúry za prijatú službu od dodávateľa

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu faktúry od dodávateľa, ktorý nám poskytol službu (prenájom priestorov) v sume 1500 Eur. Pri úhrade peňažných prostriedkov dodávateľovi v hotovosti bude predkontácia aj v prípade platby za službu vyzerať takto: 321 / 211 … suma 1500 Eur

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu dodávateľskej faktúry za prenájom priestorov vo výške 1500 Eur na stranu D účtu 211 – Pokladnica. Účet 211 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda aj pri úhrade dodávateľskej faktúry za službu (prenájom priestorov) účtujeme zároveň aj na stranu MD účtu 321 – Dodávatelia, keďže úhradou faktúry dodávateľovi sa spoločnosti, ktorá faktúru dostala, znižuje záväzok voči tomuto dodávateľovi vo výške 1500 Eur. Účet 321 je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

Vidíme, že predkontácia v prípade účtovania úhrady faktúry od dodávateľa v hotovosti (321/211) bola rovnaká v prípade zaplatenia faktúry za nakúpený tovar ako aj prijatú službu.

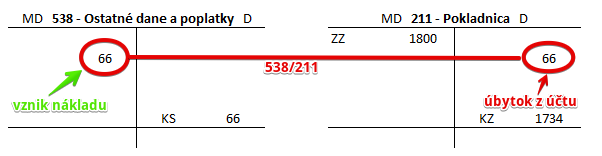

Príklad 5: Úhrada poplatku zápis vozidla do evidencie vozidiel

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu poplatku za zápis vozidla do evidencie vozidiel vo výške 66 Eur. Tento poplatok predstavuje pre spoločnosť náklad, ktorý účtujeme na účet 538 – Ostatné dane a poplatky. Predkontácia bude vyzerať takto: 538 / 211 … suma 66 Eur

Na základe výdavkového pokladničného dokladu zaúčtujeme úhradu poplatku za zápis vozidla do evidencie vozidiel vo výške 66 Eur na stranu D účtu 211 – Pokladnica. Účet 211 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda aj pri úhrade tohto poplatku účtujeme zároveň aj na stranu MD účtu 538 – Ostatné dane a poplatky. Účet 538 – Ostatné dane a poplatky je nákladový účet a všetky prírastky na nákladovom účte (vznik nákladu) zaznamenávame na stranu MD (viď základné pravidlá účtovania) daného nákladového účtu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PPD | Výber peňazí v hotovosti z bankového účtu | 211 | 261 | |||

| PPD | Inkaso pohľadávky (faktúry) od odberateľa v hotovosti | 211 | 311 | |||

| PPD | Inkaso peňažných prostriedkov od fyzickej osoby – podnikateľa | 211 | 491 | |||

| PPD | Tržba v hotovosti za predané výrobky | bez DPH

DPH 20% Spolu |

x

x

211 |

601

343

x |

||

| PPD | Tržba v hotovosti za poskytnuté služby | bez DPH

DPH 20% Spolu |

x

x

211 |

602

343

x |

||

| PPD | Tržba v hotovosti za predaný tovar | bez DPH

DPH 20% Spolu |

x

x

211 |

604

343

x |

||

| PPD | Tržba za materiál prijatá v hotovosti | bez DPH

DPH 20% Spolu |

x

x

211 |

642

343

x |

||

| IÚD | Kurzový zisk pri prepočte valutovej pokladnice na konci účtovného obdobia | 211 | 663 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 211 – Pokladnica | 211 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH

DPH 20% Spolu |

111

343 x |

x

x 211 |

||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH

DPH 20% Spolu |

112

343 x |

x

x 211 |

||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom B |

bez DPH

DPH 20% Spolu |

501

343 x |

x

x 211 |

||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom A s použitím kalkulačných účtov |

bez DPH

DPH 20% Spolu |

131

343 x |

x

x 211 |

||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH

DPH 20% Spolu |

132

343 x |

x

x 211 |

||

| VPD | Nákup tovaru v hotovosti účtovanie spôsobom B |

bez DPH

DPH 20% Spolu |

504

343 x |

x

x 211 |

||

| VPD | Vklad peňazí v hotovosti na bankový účet | 261 | 211 | |||

| VPD | Úhrada záväzku (faktúry) dodávateľovi v hotovosti | 321 | 211 | |||

| VPD | Nákup cenín v hotovosti | 213 | 211 | |||

| IÚD | Schodok v pokladnici predpísaný k náhrade zamestnancovi | 335 | 211 | |||

| VPD | Vyplatený preddavok zamestnancovi na mzdu | 331 | 211 | |||

| VPD | Vyplatený preddavok spoločníkovi na mzdu | 366 | 211 | |||

| VPD | Výplata vyúčtovania mzdy zamestnancom | 331 | 211 | |||

| VPD | Výplata vyúčtovania mzdy spoločníkom | 366 | 211 | |||

| VPD | Vyplatený preddavok zamestnancovi na nákup, pracovnú cestu | 335 | 211 | |||

| VPD | Vyplatený preddavok spoločníkovi na nákup, pracovnú cestu | 355 | 211 | |||

| VPD | Úhrada ostatných záväzkov voči zamestnancovi | 333 | 211 | |||

| VPD | Úhrada ostatných záväzkov voči spoločníkovi | 365 | 211 | |||

| PPD | Výber peňažných prostriedkov fyzickou osobou – podnikateľom | 491 | 211 | |||

| VPD | Nákup materiálu účtovaného priamo do spotreby | bez DPH

DPH 20% Spolu |

501

343 x |

x

x 211 |

||

| VPD | Náklady na servis, opravy a udržiavanie uhradené v hotovosti | bez DPH

DPH 20% Spolu |

511

343 x |

x

x 211 |

||

| VPD | Pohostenie, občerstvenie obchodných partnerov | bez DPH

DPH 20% Spolu |

513

513 x |

x

x 211 |

||

| VPD | Poplatok štátnej správe, miestnej samospráve a pod. | 538 | 211 | |||

| IÚD | Kurzová strata pri prepočte valutovej pokladnice na konci účtovného obdobia | 563 | 211 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 211 – Pokladnica | 702 | 211 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.