Ako účtovať na účte 112 – Materiál na sklade?

Účet 112 – Materiál na sklade je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme pri spôsobe A účtovania zásob nakúpený a prevzatý materiál na sklad ocenený v obstarávacích cenách a materiál vlastnej výroby ocenený vo vlastných nákladoch. Pri spôsobe B účtovania zásob sa tu účtuje len pri uzavieraní účtovných kníh.

Príklad 1: Prevzatie obstaraného materiálu na sklad – spôsob A

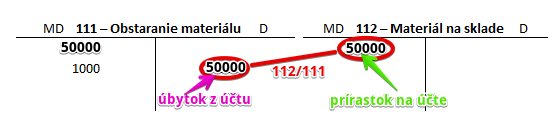

Na účet 111 – Obstaranie materiálu sme zaúčtovali obstarávaciu cenu materiálu a na základe príjemky na sklad môžeme materiál prevziať na sklad.

Predkontácia bude vyzerať takto: 112 / 111 suma : 50 000 Eur

Prevzatie materiálu na sklad účtujeme ako prírastok na strane MD na účte 112 – Materiál na sklade. Je to aktívny účet a prírastok na takomto účte účtujeme práve na stranu MD. Zároveň však musíme obstarávaciu cenu zaúčtovať aj na stranu D na účte 111 – Obstaranie materiálu. Na účte 111 – Obstaranie materiálu na konci účtovného obdobia musí byť nulový zostatok.

Keďže sme obstaranie materiálu účtovali na strane MD na tomto účte, po prevzatí materiálu na sklad musíme obstarávaciu cenu zaúčtovať na opačnú stranu, teda D, aby sme účet „vynulovali“. V našom prípade spoločnosť obstarala ešte iný materiál, ktorý nesúvisí s výrobnou linkou (ten vysporiada neskôr).

Príklad 2: Spotreba materiálu na výrobu výrobnej linky – spôsob A

Spoločnosť pri výrobe výrobnej linky spotrebovala všetok nakúpený materiál. Na základe výdajky zo skladu teda účtujeme takto: 501 / 112 suma: 50 000 Eur

Na základe výdajky zo skladu spoločnosť zaúčtuje na účet 501 – Spotreba materiálu náklad na spotrebovaný materiál na výrobu výrobnej linky vo výške hodnoty na výdajke a to 50 000 Eur. Účet 501 – Spotreba materiálu je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Výdajom materiálu zo skladu nám logicky ubudne daný materiál aj na sklade. Musíme teda účtovať úbytok na strane D na účte 112 – Materiál na sklade vo výške 50 000 Eur. Účet 112 – Materiál na sklade je aktívny účet a preto úbytok na tomto účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za materiál účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH

DPH 20% Spolu |

112

343

x |

x

x

321 |

||

| VPD | Nákup materiálu v hotovosti účtovanie spôsobom A bez použitia kalkulačných účtov |

bez DPH

DPH 20% Spolu |

112

343

x |

x

x

211 |

||

| IÚD | Aktivácia nákladov na výrobu materiálu, spôsob A, bez použitia kalkulačných účtov | 112 | 621 | |||

| Príjemka | Prijatie materiálu na sklad účtovanie spôsobom A s použitím kalkulačných účtov |

112 | 111 | |||

| Príjemka | Prebytok materiálu na sklade účtovanie spôsobom A |

112 | 648 | |||

| IÚD | Zaúčtovanie konečného stavu materiálu pri účtovaní spôsobom B | 112 | 501 | |||

| Príjemka | Príjem materiálu, ktorý nebol do konca predchádzajúceho účtovného obdobia dodaný účtovanie spôsobom A |

112 | 119 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 112 – Materiál na sklade | 112 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| Výdajka | Výdaj materiálu zo skladu do spotreby účtovanie spôsobom A |

501 | 112 | |||

| Výdajka | Výdaj predaného materiálu zo skladu účtovanie spôsobom A |

542 | 112 | |||

| Výdajka | Výdaj darovaného materiálu zo skladu účtovanie spôsobom A |

543 | 112 | |||

| Výdajka | Manko, alebo škoda na materiáli účtovanie spôsobom A |

549 | 112 | |||

| Výdajka | Prirodzený úbytok materiálu účtovanie spôsobom A |

501 | 112 | |||

| IÚD | Zaúčtovanie začiatočného stavu materiálu pri účtovaní spôsobom B | 501 | 112 | |||

| IÚD | Materiál, za ktorý bola prijatá faktúra a do konca účtovného obdobia nebol dodaný účtovanie spôsobom A bez použitia kalkulačných účtov |

119 | 112 | |||

| IÚD | Zrušenie opravnej položky k materiálu pri jeho vyradení z majetku | 191 | 112 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 112 – Materiál na sklade | 702 | 112 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.