Zásoby je možné v podvojnom účtovníctve účtovať spôsobom A alebo spôsobom B.

Pri účtovaní zásob spôsobom A je dôležité si uvedomiť, že účty účtovej triedy 1 – Zásoby používame už v priebehu roka. Avšak pri účtovaní zásob spôsobom B nás účty účtovej triedy 1 – Zásoby zaujímajú až na konci roka pred zostavením účtovnej závierky.

Teda v prípade účtovania spôsobom B zásoby neevidujeme priebežne počas roka na účtoch skupiny 1 – Zásoby. Evidencia sa totiž vykonáva periodicky, teda raz za isté časové obdobie (väčšinou to býva raz za účtovné obdobie resp. na jeho konci). Ak potrebuje spoločnosť získať informáciu o aktuálnom stave zásob počas účtovného obdobia, nezisťuje ho z účtovníctva ako v prípade účtovania zásob spôsobom A, ale zisťuje ho v skladovej evidencii. V skladovej evidencii v prípade účtovania spôsobom B musí byť zaznamenaný každý prírastok a úbytok zásob, keďže v účtovníctve sa o týchto zmenách priebežne neúčtuje.

Pri účtovaní zásob spôsobom B sa obstaranie zásob účtuje priamo do nákladov (teda na nákladové účty) akokeby boli zásob už spotrebované alebo predané hneď po obstaraní. Zásoby sa však stále môžu nachádzať na sklade a spotrebujú či predajú sa až neskôr. V skladovej evidencii prijatie zásob na sklad však evidujeme. Úbytok zásob na sklade je takisto len evidovaný v skladovej evidencii a nie na účtoch.

Účtovanie zásob spôsobom B môžu využiť len spoločnosti, ktoré nemajú povinnosť mať overenú účtovnú závierku audítorom.

Ako účtovať zásoby spôsobom A nájdete tu.

Materiál

Pri účtovaní zásob typu B používame v prípade nákupu materiálu účet 501 – Spotreba materiálu.

Nákup materiálu

Účet 501 – Spotreba materiálu je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

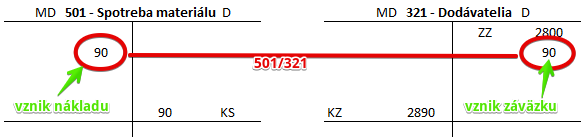

Príklad 1: Nákup materiálu na výrobu na faktúru

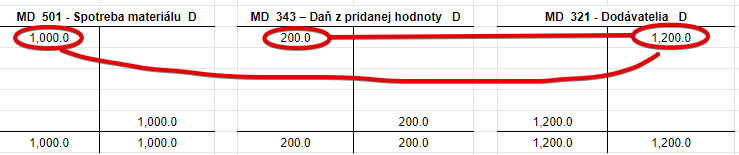

Spoločnosť (táto spoločnosť nie je platiteľom DPH) nakúpila od dodávateľa materiál na výrobu, na základe čoho obdržala dodávateľskú faktúru vo výške 90 Eur. Predkontácia bude vyzerať takto: 501 / 321 … suma 90 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 501 – Spotreba materiálu náklad za materiál vo výške 90 Eur. Účet 501 – Spotreba materiálu je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Obdržaním faktúry za materiál vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za materiál zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 90 Eur, ktorá predstavuje práve výšku záväzku. Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

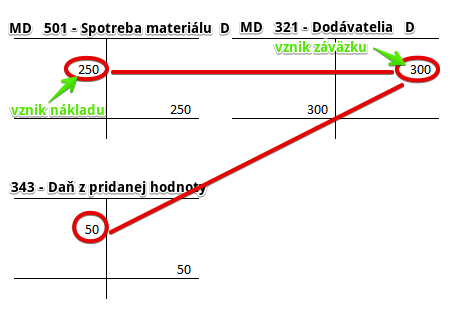

Príklad 2: Nákup materiálu na výrobu na faktúru

Spoločnosť (táto spoločnosť je platiteľom DPH) nakúpila od dodávateľa materiál na výrobu, na základe čoho obdržala dodávateľskú faktúru vo výške 300 Eur (vrátane DPH). Základ dane je teda 250 Eur a DPH predstavuje 50 Eur.

Predkontácia bude vyzerať takto: 501, 343 / 321 … suma 300 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 501 – Spotreba materiálu náklad za materiál vo výške 250 Eur. Účet 501 – Spotreba materiálu je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Na stranu MD budeme účtovať aj na účet 343 – Daň z pridanej hodnoty výšku DPH v hodnote 50 Eur. Keďže na stranu D budeme účtovať sumu 300 Eur na účet 321 – Dodávatelia, aby sme dosiahli, že MD (250 + 50) = D (300) musíme DPH účtovať na tú stranu ako sme účtovali aj náklad.

Obdržaním faktúry za materiál vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za materiál zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 300 Eur, ktorá predstavuje práve výšku celého záväzku vrátane DPH, ktorý musí spoločnosť dodávateľovi uhradiť. Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Ďalšie možnosti nákupu materiálu

Okrem nákupu materiálu na faktúru je možné nakúpiť materiál aj:

- platbou v hotovosti, kedy bude predkontácia vyzerať takto: 501, 343 / 211

- platobnou kartou, kedy bude predkontácia vyzerať takto: 501, 343 / 221

- vyrobením vo vlastnej réžii (teda vytvorený vlastnou činnosťou), kedy bude predkontácia vyzerať takto: 501 / 621

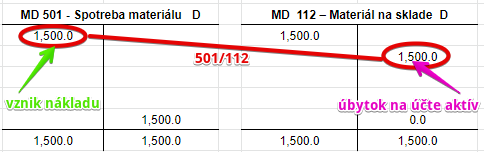

Príklad 3: Preúčtovanie začiatočného stavu účtu 112 – Materiál na sklade do nákladov:

V prípade účtovania zásob spůsobom B je treba na začiatku účtovného obdobia Začiatočný stav na účte 112 – Materiál na sklade preúčtovať do nákladov na účet 501 – Spotreba materiálu, ako keby sme tento materiál naozaj spotrebovali.

Predkontácia bude vyzerať takto: 501/112 suma: 1 500 Eur

V prípade účtovania materiálu spôsobom B spoločnosť počas roka nepoužíva účet 112 – Materiál na sklade a preto musíme hodnotu, ktorú evidujeme na tomto účte, preúčtovať na účet 501 – Spotreba materiálu, ako keby sme tento materiál aj spotrebovali. Preto účtujeme sumu 1500 Eur, ktorú evidujeme ako Začiatočný stav na účte 112 – Materiál na sklade na strane MD na účet 501 – Spotreba materiálu ako vznik nákladu. Účet 501 – Spotreba materiálu je nákladový účet a prírastok (teda vznik nákladu) na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však účtujeme sumu 1500 Eur aj na stranu D na účet 112 – Materiál na sklade ako úbytok na účte aktív, keďže hodnotu materiálu ktorú tu evidujeme, chceme z tohoto účtu dostať preč. Účet 112 – Materiál na sklade je aktívny účet a úbytok na tento účet zaznamenávame práve na stranu D(viď základné pravidlá účtovania).

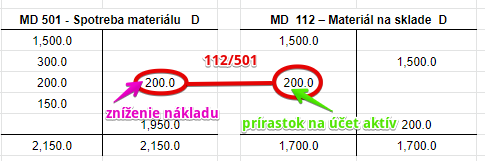

Príklad 4: Zistenie stavu materiálu na sklade na konci účtovného obdobia

V priebehu roka spoločnosť zaúčtovala na stranu MD na účet sumy 300, 200 a 150. Predbežný konečný stav na účte 501 je 2150 Eur.

Na konci roka pri inventarizácii spoločnosť zistila, že na sklade má reálne materiál v hodnote 200 Eur (na základe ocenenia skladových zásob, pre účely tohto príkladu však neriešime spôsob výpočtu ocenenia skladových zásob), čo znamená, že tento materiál nespotrebovala (keďže ho má stále na sklade) a teda musí zaúčtovať, že mala náklady na spotrebovaný materiál o 200 Eur menej ako sa počas roka na účet 501 účtovalo.

Účtujeme preto sumu 200 Eur na stranu MD na účet 112 – Materiál na sklade ako “prírastok” na tomto účte, keďže takáto hodnota materiálu na sklade fyzicky je a na konci účtovného obdobia potrebujeme mať hodnotu materiálu na účte 112 – Materiál na sklade, aby sme ho mohli vykázať správne v účtovnej závierke. Teda v takejto hodnote má spoločnosť na sklade majetok v podobe zásob materiál.

Zároveň účtujeme spomínané zníženie nákladu o 200 Eur na stranu D na účet 501 – Spotreba materiálu, keďže tento materiál sme nespotrebovali. Účet 501 – Spotreba materiálu je nákladový účet a zníženie nákladu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že konečný stav na účte 501 – Spotreba materiálu je 1950 Eur. Ak by sme neznížili náklad na účte 501 o materiál, ktorý ostal na sklade, vykazovali by sme vyššie náklady, ako v skutočnosti boli. Ako vyčísľujeme konečný stav nájdete v časti základné pravidlá účtovania. Konečný stav na tomto účte použijeme na výpočet výsledku hospodárenia na účte 710 – Účet ziskov a strát.

Konečný zostatok na účte 112 – Materiál na sklade je 200 Eur sa prenáša do ďalšieho obdobia, kde sa na začiatku tohto obdobia zase preúčtuje do nákladov predkontáciou 501/112.

Komplexný príklad účtovania materiálu spôsobom B

- Spoločnosť nakúpila materiál v sume 1200 Eur vrátane DPH, pričom tento materiál nakúpila na faktúru.

- Spoločnosť zaplatila dodávateľovi faktúru na nákup materiálu z bodu 1. z bankového účtu.

- Spoločnosť zistila, že určitý materiál, ktorý nakúpila v bode 1. už nepotrebuje a rozhodla sa ho predať. Vystaví preto odberateľovi faktúru. Následne je materiál zo skladu vyskladnený.

- Spoločnosť inkasuje od odberateľa sumu za predaný materiál z bodu 3 na bankový účet.

- Spoločnosť nakúpila ďalší materiál v hodnote 2400 Eur (s DPH) a platí zaň v hotovosti.

- Spoločnosť sa rozhodla časť materiálu darovať.

- Spoločnosť aktivovala náklady na výrobu materiálu.

- Na konci účtovného obdobia spoločnosť zistila škodu na materiáli.

- Na konci účtovného obdobia spoločnosť zistila , že časť materiálu, za ktorý bola prijatá faktúra, nebol dodaný do konca účtovného obdobia.

- Inventarizáciou zistený prebytok na sklade

Ako budú vyzerať pohyby na jednotlivých účtoch?

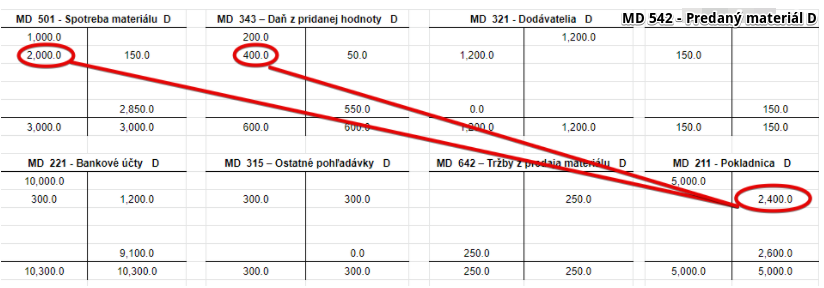

1. Spoločnosť nakúpila materiál v sume 1200 Eur vrátane DPH, pričom tento materiál nakúpila na faktúru.

Spoločnosť nakúpila materiál v hodnote 1200 Eur s DPH a preto musíme zaúčtovať vznik nákladu vo výške základu dane, teda 1000 Eur na účet 50 , DPH vo výške 200 Eur na účet 343 a ešte aj vznik záväzku voči dodávateľovi vo výške 1200 Eur na účet 321.

2. Spoločnosť zaplatila dodávateľovi faktúru na nákup materiálu z bodu 1. z bankového účtu.

Spoločnosť zaplatila celú výšku fakturovanej sumy z bankového účtu a preto musíme zaúčtovať úbytok na strane D účet 221 a aj zánik záväzku voči dodávateľovi na strane MD účte 321.

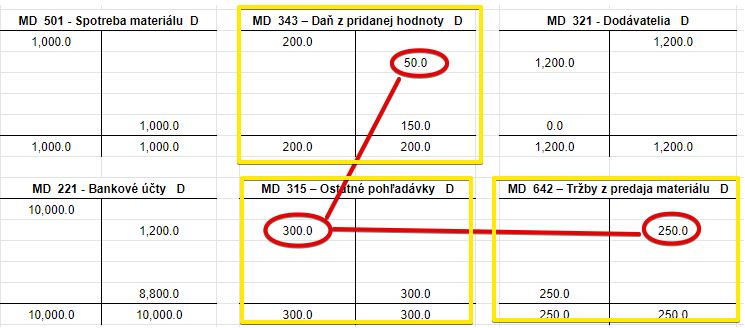

3. Spoločnosť zistila, že určitý materiál, ktorý nakúpila v bode 1. už nepotrebuje a rozhodla sa ho predať. Vystaví preto odberateľovi faktúru. Následne je materiál zo skladu vyskladnený.

Spoločnosť vystavila faktúru za predaj materiálu vo výške 300 Eur. Preto musíme zaúčtovať vznik pohľadávky na stranu MD na účet 315 vo výške 300 Eur, vznik výnosu z predaja materiálu na stranu D na účet 642 vo výške 250 Eur a DPH na stranu D na účte 343 vo výške 50 Eur.

Spoločnosť síce predala materiál za 300 Eur, avšak jeho hodnota bola len 150 Eur. Spoločnosť predaný materiál v hodnote 150 Eur vyskladnila a odoslala nákupcovi. Preto musíme zmeniť typ nákladu zo spotreba materiálu na predaný materiál. Účtujeme teda úbytok na účte 501 a prírastok na účte 542 vo výške 150 Eur.

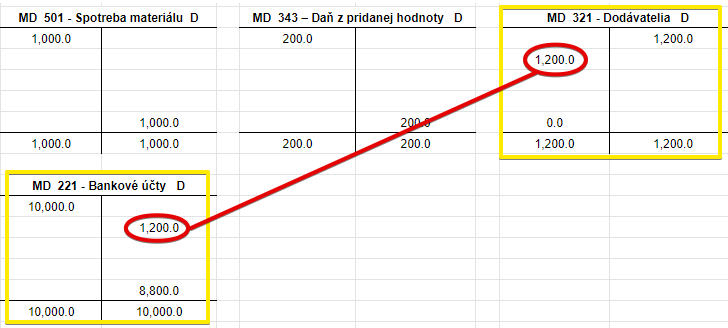

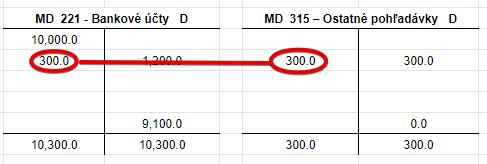

4. Spoločnosť inkasuje od odberateľa sumu za predaný materiál z bodu 3 na bankový účet.

Spoločnosť obdržala za predaný materiál platbu od nákupcu vo výške 300 Eur na svoj bankový účet. Preto musíme účtovať prírastok na účte 221 a úbytok (zánik pohľadávky) na účte 315.

5. Spoločnosť nakúpila ďalší materiál v hodnote 2400 Eur (s DPH) a platí zaň v hotovosti.

Spoločnosť nakúpila ďalší materiál v hotovosti, pričom základ dane bol 2000 Eur a DPH predstavovala 400 Eur. Preto musíme účtovať sumu 2000 Eur na stranu MD na účet 501, DPH vo výške 400 Eur na stranu MD na účet 343 a sumu 2400 Eur na stranu D na účet 211.

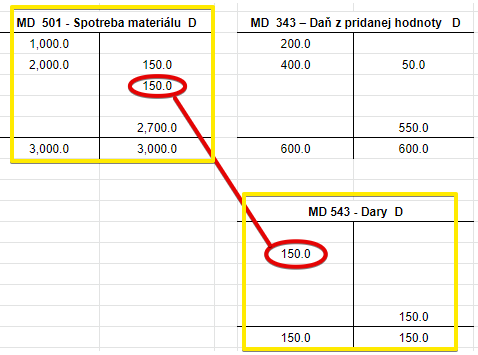

6. Spoločnosť sa rozhodla časť materiálu darovať.

Spoločnosť darovala materiál v hodnote 150 Eur, vyskladnila ho a odoslala darovanému. Preto musíme zmeniť typ nákladu zo spotreba materiálu na dary. Účtujeme teda úbytok na účte 501 a prírastok na účte 543 vo výške 150 Eur.

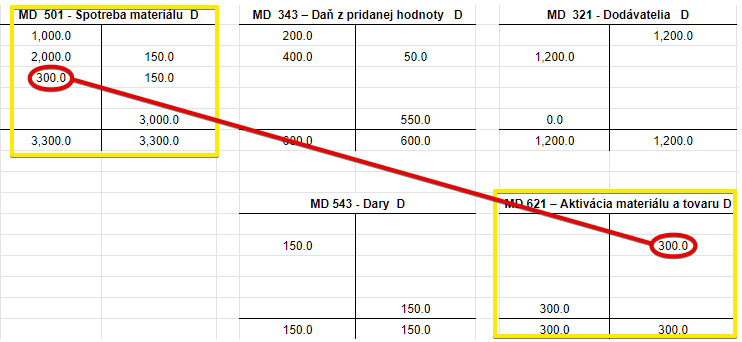

7. Spoločnosť aktivovala náklady na výrobu materiálu.

Spoločnosť vyrobila materiál v hodnote 300 Eur. Preto musíme účtovať vznik nákladu (náklad na výrobu daného materiálu) na stranu MD na účet 501 ako vznik nákladu a na stranu D na účet 621, kde účtujeme aktiváciu.

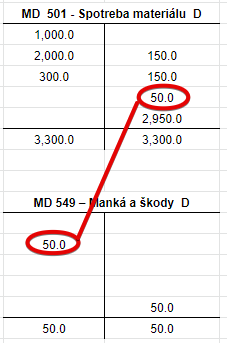

8. Na konci účtovného obdobia spoločnosť zistila škodu na materiáli.

Spoločnosť zistila, že materiál v hodnote 50 Eur bol poškodený a už sa nedá vo výrobe využiť. Preto musíme zaúčtovať túto škodu na stranu MD na účet 549 ako vznik nákladu a na stranu D na účet 501 ako úbytok nákladu. Jeden druh nákladu (spotreba materiálu) sa nám zmenil na iný druh (škoda). Je to logické keďže materiál spoločnosť nespotrebuje, lebo je poškodený, ale vyhodí.

9. Na konci účtovného obdobia spoločnosť zistila , že časť materiálu, za ktorý bola prijatá faktúra, nebol dodaný do konca účtovného obdobia.

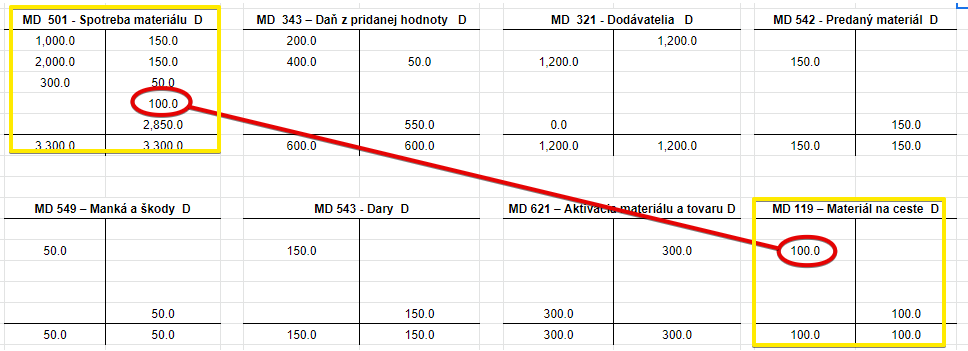

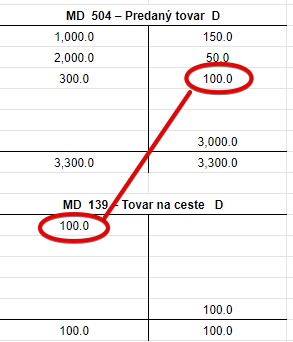

Materiál v hodnote 100 Eur, za ktorý bola prijatá faktúra, nebol dodaný do konca účtovného obdobia. Preto musíme účtovať na stranu MD na účte 119 a na strane D na účte 501. Nemôžeme ho totiž evidovať ako spotrebovaný materiál, keď ho ešte fyzicky spoločnosť nemá. Preto na konci účtovného obdobia použijeme účet 119.

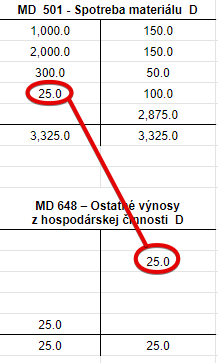

10. Inventarizáciou zistený prebytok na sklade

Spoločnosť zistila pri inventarizácii, že na sklade má reálne viac materiálu, ako je evidované na skladových kartách. Vznikol jej teda prebytok na sklade materiálu v hodnote 25 Eur, ktorý musí zaúčtovať. Preto účtujeme sumu 25 Eur na stranu MD na účet 501 a zároveň na stranu D na účet 648 ako vznik výnosu.

Operácie na konci účtovného obdobia

Zistenie stavu zásob na konci roka:

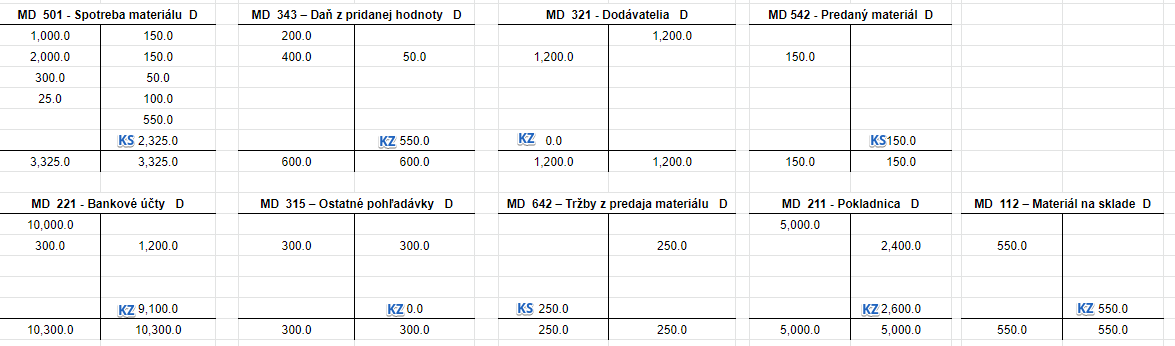

V priebehu roka spoločnosť zaúčtovala na stranu MD a na stranu D na účet 501 sumy podľa bodu 1 až 10. Predbežný konečný stav na účte 501 je 2 875 Eur.

Na konci roka pri inventarizácii však spoločnosť zistila, že na sklade má reálne materiál v hodnote 550 Eur (na základe ocenenia skladových zásob, pre účely tohto príkladu však neriešime spôsob výpočtu ocenenia skladových zásob), čo znamená, že tento materiál nespotrebovala (keďže ho má stále na sklade) a teda musí zaúčtovať, že mala náklady na spotrebovaný materiál o 550 Eur menej ako sa počas roka na účet 501 účtovalo.

Účtujeme preto sumu 550 Eur na stranu MD na účet 112 – Materiál na sklade ako “prírastok” na tomto účte, keďže takáto hodnota materiálu na sklade fyzicky je a na konci účtovného obdobia potrebujeme mať hodnotu materiálu na účte 112 – Materiál na sklade, aby sme ho mohli vykázať správne v účtovnej závierke. Teda v takejto hodnote má spoločnosť na sklade majetok v podobe zásob typu materiál.

Zároveň účtujeme spomínané zníženie nákladu o 550 Eur na stranu D na účet 501 – Spotreba materiálu, keďže tento materiál sme nespotrebovali.

Vidíme teda, že konečný stav na účte 501 – Spotreba materiálu je 2 325 Eur a nie 2 875 Eur ako bolo na priebežnom konečnom stave tohto účtu. Ak by sme neznížili náklad na účte 501 o materiál, ktorý ostal na sklade, vykazovali by sme vyššie náklady, ako v skutočnosti boli. Ako vyčísľujeme konečný stav nájdete v časti základné pravidlá účtovania. Konečný stav na tomto účte použijeme na výpočet výsledku hospodárenia na účte 710 – Účet ziskov a strát.

Konečný zostatok na účte 112 – Materiál na sklade je 550 Eur sa prenáša do ďalšieho obdobia, kde sa na začiatku tohto obdobia preúčtuje do nákladov predkontáciou 501/112.

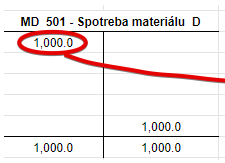

V tomto komplexnom prípade sme na začiatku nepreúčtovali Začiatočný zostatok na účte 112, bo žiaden nebol. Ak by sme napríklad mali Začiatočný zostatok vo výške 600 Eur, videlii by sme to v pohyboch na účte 501, hneď na začiatku. Tuto je rozdiel:

V našom prípade sme na začiatku roka nemali žiaden materiál na sklade a teda ani žiaden Začiatočný zostatok na účte 112. Na účet 501 sme preto účtovali až nákup materiálu v bode 1. vo výške 1000 Eur.

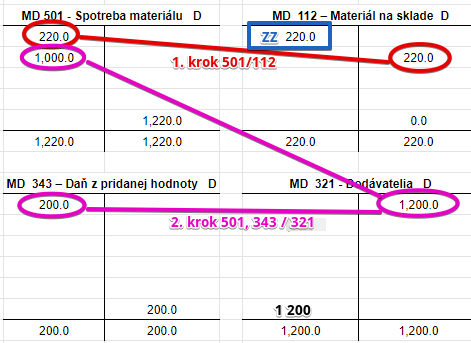

Ak by sme na začiatku roka mali materiál na sklade v hodnote 220 Eur, najskôr by sme museli preúčtovať túto sumu na účet 501 a až potom účtovať ďalšie pohyby na účte ako napríklad nákup materiálu. Pohyby by vyzerali takto:

Ako budú vyzerať konečné zostatky na jednotlivých účtoch na konci účtovného obdobia v našom komplexnom príklade?

Ako sa vyčísľujú konečné zostatky a konečné stavy na účtoch nájdete tu.

Dosiahli sme, že spoločnosť eviduje na sklade materiál v hodnote 550 Eur a materiál v hodnote 100 Eur je “na ceste” (ešte nedorazil do skladu spoločnosti).

Na bankovom účte má spoločnosž 9 100 Eur a v pokladnici 2 600 Eur. Spoločnosť neeviduje žiadne pohľadávky, ani záväzky z obchodného styku, akurát pohľadávku voči daňovému úradu kvôli DPH vo výške 550 Eur.

Náklady na spotrebovaný materiál predstavovali 2 325 Eur, náklady na predaný materiál boli 150 Eur, náklady na dary boli tiež 150 Eur a škoda, ktorá vznikla na materiáli bola vo výške 50 Eur.

Spoločnosť účtovala o výnosoch z predaja materiálu vo výške 250 Eur a o ostatných výnosoch vo výške 25 Eur, keďže na sklade mala reálne viac materiálu, ako bolo evidované na skladových kartách. Naviac účtovala aktiváciu materiálu vo výške 300 Eur.

Ako by vyzerali konečné zostatky v súvahe a konečné stavy vo výkaze ziskov a strát?

Situácia by vyzerala takto (samozrejme nevidíme tu ostatné položky súvahy a výkazu ziskov a strát):

| EUR | |

| Aktíva | |

| Peniaze | 2,600 |

| Účty v bankách | 9,100 |

| Ostatné pohľadávky z obchodného styku | 0 |

| Daňové pohľadávky | 550 |

| Materiál | 650 (550+100) |

| Pasíva | |

| Ostatné záväzky z obchodného styku | 0 |

| Záväzky voči zamestnancom | 0 |

| Výkaz ziskov a strát | |

| Aktivácia | 300 |

| Ostatné výnosy z hospodárskej činnosti | 25 |

| Spotreba materiálu, energie a ostatných neskladovateľných dodávok |

2,325 |

| Zostatková cena predaného dlhodobého majetku a predaného materiálu |

150 |

| Ostatné náklady na hospodársku činnosť | 200 (50+150) |

Tovar

Pri účtovaní zásob spôsobom B používame v prípade nákupu tovaru účet 504 – Predaný tovar.

Nákup tovaru

Účet 504 – Predaný tovar je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Príklad 1: Nákup tovaru na faktúru

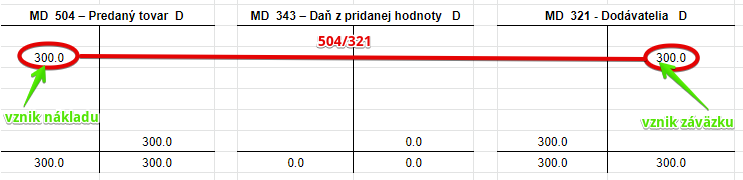

Spoločnosť (táto spoločnosť nie je platiteľom DPH) nakúpila od dodávateľa tovar, na základe čoho obdržala dodávateľskú faktúru vo výške 300 Eur. Predkontácia bude vyzerať takto: 504 / 321 … suma 300 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 504 – Predaný tovar náklad za tovar vo výške 300 Eur. Účet 504 – Predaný tovar je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Obdržaním faktúry za tovar vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za tovar zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 300 Eur, ktorá predstavuje práve výšku záväzku. Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Spoločnosť nie je platiteľom DPH a preto o DPH neúčtujeme.

Príklad 2: Nákup tovaru na faktúru

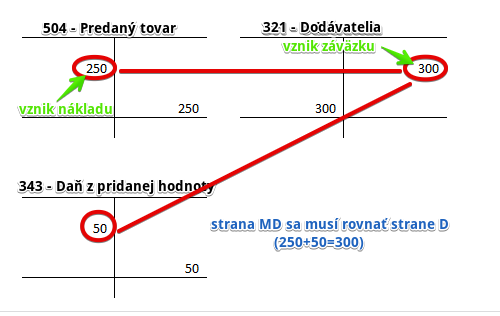

Spoločnosť (táto spoločnosť je platiteľom DPH) nakúpila od dodávateľa tovar, na základe čoho obdržala dodávateľskú faktúru vo výške 300 Eur (vrátane DPH). Základ dane je teda 250 Eur a DPH predstavuje 50 Eur.

Predkontácia bude vyzerať takto: 504, 343 / 321 … suma 300 Eur

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 504 – Predaný tovar náklad za tovar vo výške 250 Eur. Účet 504 – Predaný tovar je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Na stranu MD budeme účtovať aj na účet 343 – Daň z pridanej hodnoty výšku DPH v hodnote 50 Eur. Keďže na stranu D budeme účtovať sumu 300 Eur na účet 321 – Dodávatelia, aby sme dosiahli, že MD (250 + 50) = D (300) musíme DPH účtovať na tú stranu ako sme účtovali aj náklad.

Obdržaním faktúry za služby vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za tovar zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 300 Eur, ktorá predstavuje práve výšku celého záväzku vrátane DPH, ktorý musí spoločnosť dodávateľovi uhradiť. Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Ďalšie možnosti nákupu tovaru

Okrem nákupu materiálu na faktúru je možné nakúpiť materiál aj:

- platbou v hotovosti, kedy bude predkontácia vyzerať takto: 504, 343 / 211

- platobnou kartou, kedy bude predkontácia vyzerať takto: 504, 343 / 221

- vyrobením vo vlastnej réžii (teda vytvorený vlastnou činnosťou), kedy bude predkontácia vyzerať takto: 504 / 621

Príklad 3: Preúčtovanie začiatočného stavu účtu 132 – Tovar na sklade a v predajniach do nákladov:

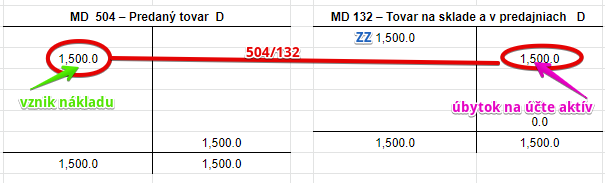

V prípade účtovania zásob spůsobom B je treba na začiatku účtovného obdobia Začiatočný stav na účte 132 – Tovar na sklade a v predajniach preúčtovať do nákladov na účet 504 – Predaný tovar , ako keby sme tento materiál naozaj predali.

Predkontácia bude vyzerať takto: 504/132 suma: 1 500 Eur

V prípade účtovania tovaru spôsobom B spoločnosť počas roka nepoužíva účet 132 – Tovar na sklade a v predajniach a preto musíme hodnotu, ktorú evidujeme na tomto účte, preúčtovať na účet 504 – Predaný tovar , ako keby sme tento tovar aj predali. Preto účtujeme sumu 1500 Eur, ktorú evidujeme ako Začiatočný stav na účte 132 – Tovar na sklade a v predajniach na strane MD na účet 504 – Predaný tovar ako vznik nákladu. Účet 504 – Predaný tovar je nákladový účet a prírastok (teda vznik nákladu) na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však účtujeme sumu 1500 Eur aj na stranu D na účet 132 – Tovar na sklade a v predajniach ako úbytok na účte aktív, keďže hodnotu tovaru ktorú tu evidujeme, chceme z tohoto účtu dostať preč. Účet 132 – Tovar na sklade a v predajniach je aktívny účet a úbytok na tomto účte zaznamenávame práve na stranu D (viď základné pravidlá účtovania).

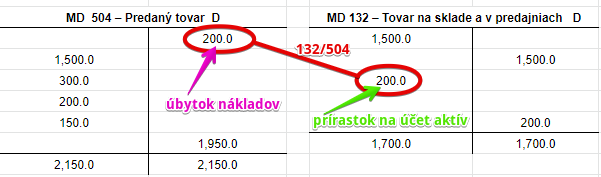

Príklad 4: Zistenie stavu tovaru na sklade na konci účtovného obdobia

V priebehu roka spoločnosť zaúčtovala na stranu MD na účet sumy 300, 200 a 150. Predbežný konečný stav na účte 504 je 2 150 Eur.

Na konci roka pri inventarizácii spoločnosť zistila, že na sklade má reálne tovar v hodnote 200 Eur (na základe ocenenia skladových zásob, pre účely tohto príkladu však neriešime spôsob výpočtu ocenenia skladových zásob), čo znamená, že tento tovar nepredala (keďže ho má stále na sklade) a teda musí zaúčtovať, že mala náklady na predaný tovar o 200 Eur menej ako sa počas roka na účet 504 účtovalo.

Účtujeme preto sumu 200 Eur na stranu MD na účet 132 – Tovar na sklade a v predajniach ako “prírastok” na tomto účte, keďže takáto hodnota tovaru na sklade fyzicky je a na konci účtovného obdobia potrebujeme mať hodnotu tovaru na účte 132 – Tovar na sklade a v predajniach, aby sme ho mohli vykázať správne v účtovnej závierke. Teda v takejto hodnote má spoločnosť na sklade majetok v podobe zásob vo forme tovaru.

Zároveň účtujeme spomínané zníženie nákladu o 200 Eur na stranu D na účet 504 – Predaný tovar, keďže tento tovar sme nepredali. Účet 504 – Predaný tovar je nákladový účet a zníženie nákladu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že konečný stav na účte 504 – Predaný tovar je 1 950Eur. Ak by sme neznížili náklad na účte 504 o tovar, ktorý ostal na sklade, vykazovali by sme vyššie náklady, ako v skutočnosti boli. Ako vyčísľujeme konečný stav nájdete v časti základné pravidlá účtovania. Konečný stav na tomto účte použijeme na výpočet výsledku hospodárenia na účte 710 – Účet ziskov a strát.

Konečný zostatok na účte 132 – Tovar na sklade a v predajniach je 200 Eur sa prenáša do ďalšieho obdobia, kde sa na začiatku tohto obdobia zase preúčtuje do nákladov predkontáciou 504/132.

Komplexný príklad účtovania tovaru spôsobom B

- Spoločnosť nakúpila tovar v sume 1200 Eur vrátane DPH, pričom tento tovar nakúpila na faktúru.

- Spoločnosť zaplatila dodávateľovi faktúru na nákup tovaru z bodu 1. z bankového účtu.

- Spoločnosť časť tovaru predala. Vystaví preto odberateľovi faktúru. Následne je tovar zo skladu vyskladnený.

- Spoločnosť inkasuje od odberateľa sumu za predaný tovar z bodu 3 na bankový účet.

- Spoločnosť nakúpila ďalší tovarv hodnote 2400 Eur (s DPH) a platí zaň v hotovosti.

- Spoločnosť sa rozhodla časť tovaru darovať.

- Spoločnosť aktivovala náklady na výrobu tovaru.

- Na konci účtovného obdobia spoločnosť zistila škodu na tovare.

- Na konci účtovného obdobia spoločnosť zistila , že časť tovaru, za ktorý bola prijatá faktúra, nebol dodaný do konca účtovného obdobia.

- Inventarizáciou zistený prebytok na sklade tovaru.

Ako budú vyzerať pohyby na jednotlivých účtoch?

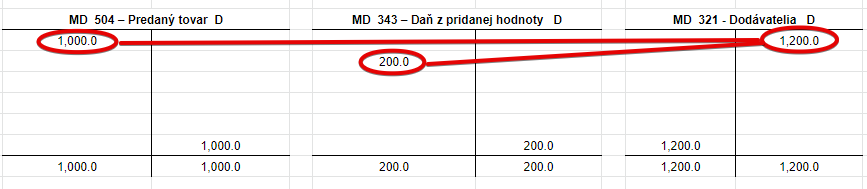

1. Spoločnosť nakúpila tovar v sume 1200 Eur vrátane DPH, pričom tento tovar nakúpila na faktúru.

Spoločnosť nakúpila tovar v hodnote 1200 Eur s DPH a preto musíme zaúčtovať vznik nákladu vo výške základu dane, teda 1000 Eur na účet 50 , DPH vo výške 200 Eur na účet 343 a ešte aj vznik záväzku voči dodávateľovi vo výške 1200 Eur na účet 321.

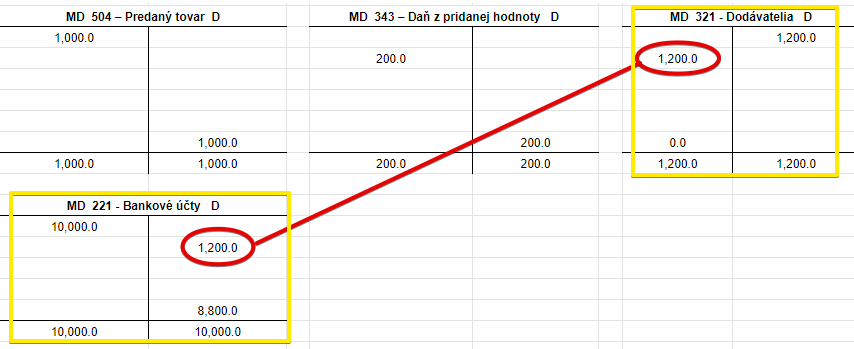

2. Spoločnosť zaplatila dodávateľovi faktúru na nákup tovaru z bodu 1. z bankového účtu.

Spoločnosť zaplatila celú výšku fakturovanej sumy z bankového účtu a preto musíme zaúčtovať úbytok na strane D účet 221 a aj zánik záväzku voči dodávateľovi na strane MD účte 321.

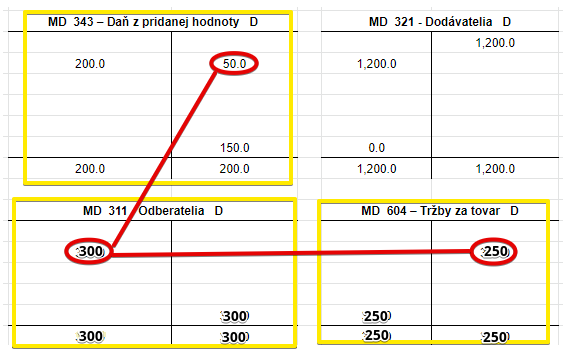

3. Spoločnosť časť tovaru predala. Vystaví preto odberateľovi faktúru. Následne je tovar zo skladu vyskladnený.

Spoločnosť vystavila faktúru za predaj tovaru vo výške 300 Eur. Preto musíme zaúčtovať vznik pohľadávky na stranu MD na účet 311 vo výške 300 Eur, vznik výnosu z predaja tovaru na stranu D na účet 642 vo výške 250 Eur a DPH na stranu D na účte 343 vo výške 50 Eur.

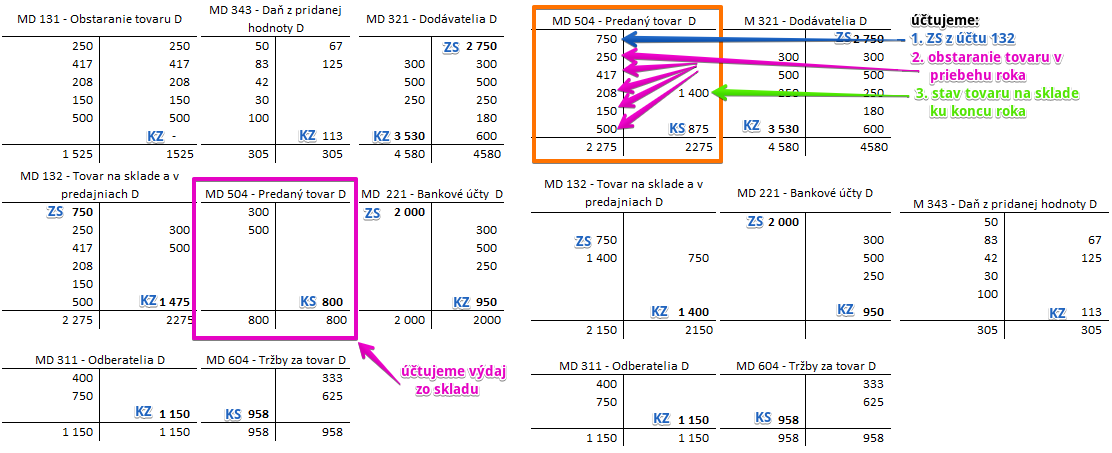

V priebehu roka síce spoločnosť predala tovar, avšak úbytky zásob sa neúčtovali, keďže v podstate ich nemáme kam účtovať (v priebehu roka pri tomto spôsobe nepoužívame účty účtovej triedy 1 – Zásoby, kde by sme mohli zaúčtovať úbytok zásob na stranu D na daných účtoch). O vyskladnení tovar teda v priebehu roka NEÚČTUJEME!

Spoločnosť vyskladnila tovar, avšak v účtovníctve o tom neúčtuje, keďže náklad na predaný tovar už účtovala pri jeho kúpe. Eviduje to len skladových kartách.

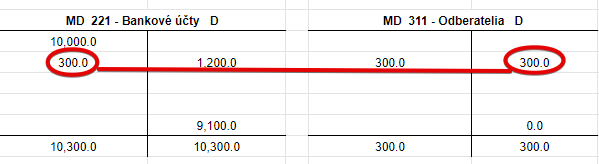

4. Spoločnosť inkasuje od odberateľa sumu za predaný tovar z bodu 3 na bankový účet.

Spoločnosť obdržala za predaný tovar platbu od odberateľa vo výške 300 Eur na svoj bankový účet. Preto musíme účtovať prírastok na stranu MD na účte 221 a úbytok (zánik pohľadávky) na strane D na účte 311.

5. Spoločnosť nakúpila ďalší tovar v hodnote 2400 Eur (s DPH) a platí zaň v hotovosti.

Spoločnosť nakúpila ďalší tovar v hotovosti, pričom základ dane bol 2000 Eur a DPH predstavovala 400 Eur. Preto musíme účtovať sumu 2000 Eur na stranu MD na účet 504, DPH vo výške 400 Eur na stranu MD na účet 343 a sumu 2400 Eur na stranu D na účet 211.

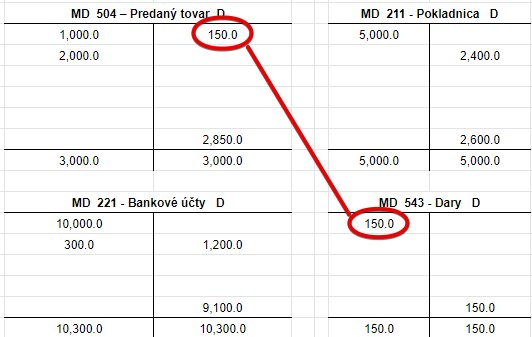

6. Spoločnosť sa rozhodla časť tovaru darovať.

Spoločnosť darovala tovar v hodnote 150 Eur, vyskladnila ho a odoslala darovanému. Preto musíme zmeniť typ nákladu z predaný tovar na dary. Účtujeme teda úbytok na účte 504 a prírastok na účte 543 vo výške 150 Eur.

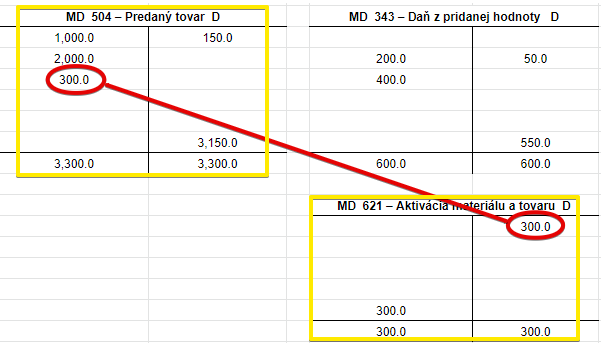

7. Spoločnosť aktivovala náklady na výrobu tovaru.

Spoločnosť vyrobila tovar v hodnote 300 Eur. Preto musíme účtovať vznik nákladu (náklad na výrobu daného tovaru) na stranu MD na účet 504 ako vznik nákladu a na stranu D na účet 621, kde účtujeme aktiváciu.

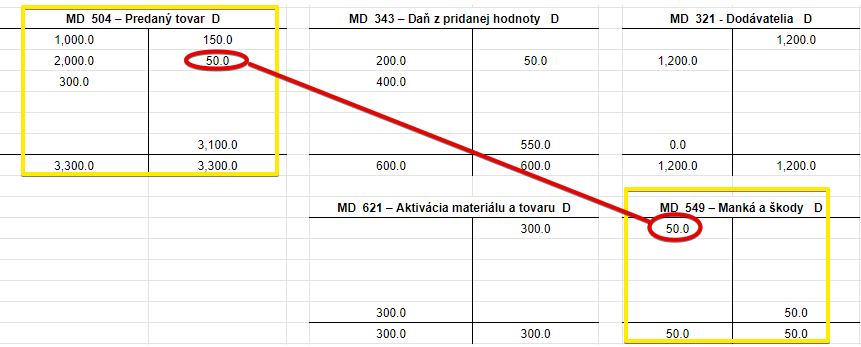

8. Na konci účtovného obdobia spoločnosť zistila škodu na tovare.

Spoločnosť zistila, že tovar v hodnote 50 Eur bol poškodený a už sa nedá predať. Preto musíme zaúčtovať túto škodu na stranu MD na účet 549 ako vznik nákladu a na stranu D na účet 504 ako úbytok nákladu. Jeden druh nákladu (predaný tovar) sa nám zmenil na iný druh (škoda). Je to logické keďže tovar spoločnosť nepredá, lebo je poškodený, ale vyhodí.

9. Na konci účtovného obdobia spoločnosť zistila, že časť tovaru, za ktorý bola prijatá faktúra, nebol dodaný do konca účtovného obdobia.

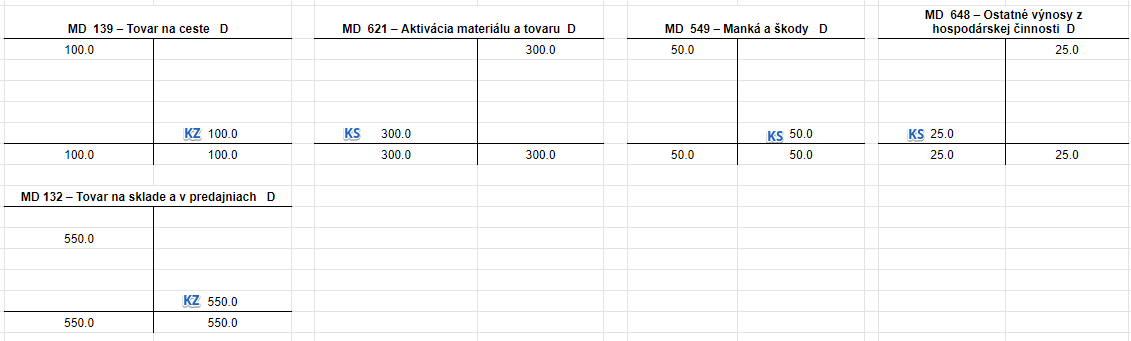

Tovar v hodnote 100 Eur, za ktorý bola prijatá faktúra, nebol dodaný do konca účtovného obdobia. Preto musíme účtovať na stranu MD na účte 139 ako prírastok na tento účeta na strane D na účte 504 ako úbytok na tomto účte. Nemôžeme ho totiž evidovať akopredaný tovar, keď ho ešte fyzicky spoločnosť nemá. Preto na konci účtovného obdobia použijeme účet 139.

10. Inventarizáciou zistený prebytok na sklade

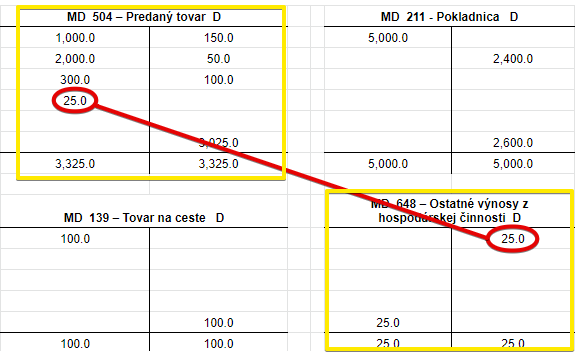

Spoločnosť zistila pri inventarizácii, že na sklade má reálne viac tovaru, ako je evidované na skladových kartách. Vznikol jej teda prebytok na sklade tovaru v hodnote 25 Eur, ktorý musí zaúčtovať. Preto účtujeme sumu 25 Eur na stranu MD na účet 504 ako prírastok na tento účet a zároveň na stranu D na účet 648 ako vznik výnosu.

Operácie na konci účtovného obdobia

Zistenie stavu zásob na konci roka:

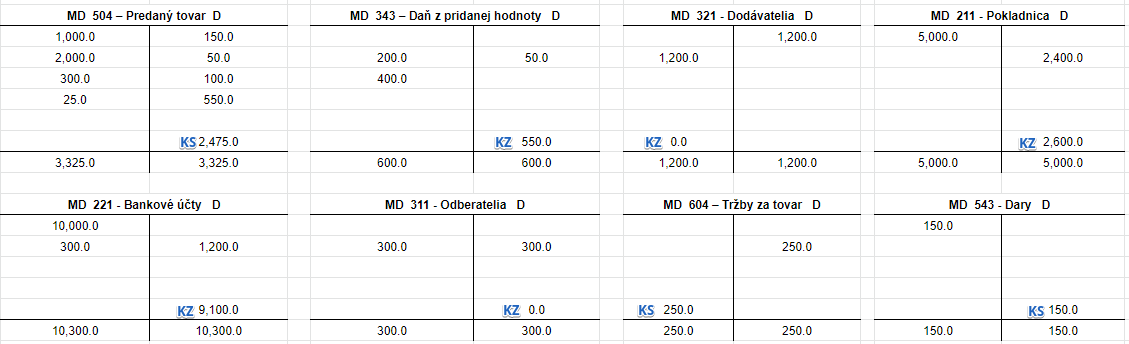

V priebehu roka spoločnosť zaúčtovala na stranu MD a na stranu D na účet 504 sumy podľa bodu 1 až 10. Predbežný konečný stav na účte 504 je 3 025 Eur.

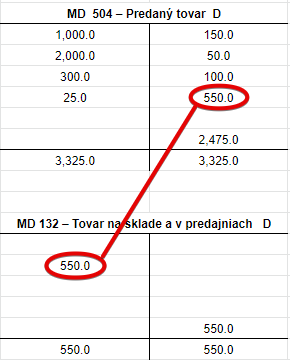

Na konci roka pri inventarizácii však spoločnosť zistila, že na sklade má reálne tovar v hodnote 550 Eur (na základe ocenenia skladových zásob, pre účely tohto príkladu však neriešime spôsob výpočtu ocenenia skladových zásob), čo znamená, že tento tovar nepredala (keďže ho má stále na sklade) a teda musí zaúčtovať, že mala náklady na predaný tovar o 550 Eur menej ako sa počas roka na účet 504 účtovalo.

Účtujeme preto sumu 550 Eur na stranu MD na účet 132 – Tovar na sklade a v predajniach ako “prírastok” na tomto účte, keďže takáto hodnota tovaru na sklade fyzicky je a na konci účtovného obdobia potrebujeme mať hodnotu tovaru na účte 132 – Tovar na sklade a v predajniach, aby sme ho mohli vykázať správne v účtovnej závierke. Teda v takejto hodnote má spoločnosť na sklade majetok v podobe zásob typu materiál.

Zároveň účtujeme spomínané zníženie nákladu o 550 Eur na stranu D na účet 504 – Predaný tovar, keďže tento tovar sme nespotrebovali.

Vidíme teda, že konečný stav na účte 504 – Predaný tovar je 2 475 Eur a nie 3 025 Eur ako bolo na priebežnom konečnom stave tohto účtu. Ak by sme neznížili náklad na účte 504 o tovar, ktorý ostal na sklade, vykazovali by sme vyššie náklady, ako v skutočnosti boli. Ako vyčísľujeme konečný stav nájdete v časti základné pravidlá účtovania. Konečný stav na tomto účte použijeme na výpočet výsledku hospodárenia na účte 710 – Účet ziskov a strát.

Konečný zostatok na účte 132 – Tovar na sklade a v predajniach je 550 Eur sa prenáša do ďalšieho obdobia, kde sa na začiatku tohto obdobia preúčtuje do nákladov predkontáciou 504/132.

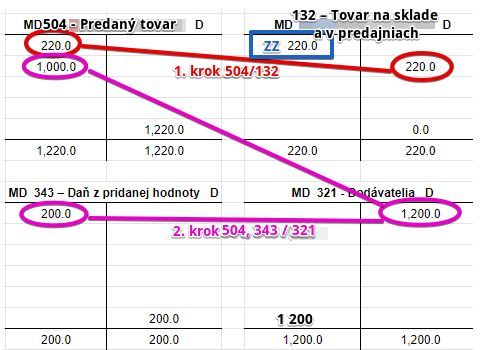

V tomto komplexnom prípade sme na začiatku nepreúčtovali Začiatočný zostatok na účte 132, bo žiaden nebol. Ak by sme napríklad mali Začiatočný zostatok vo výške 600 Eur, videli by sme to v pohyboch na účte 504, hneď na začiatku. Tuto je rozdiel:

V našom prípade sme na začiatku roka nemali žiaden tovar na sklade a teda ani žiaden Začiatočný zostatok na účte 132. Na účet 504 sme preto účtovali až nákup tovaru v bode 1. vo výške 1000 Eur.

Ak by sme na začiatku roka mali tovar na sklade v hodnote 220 Eur, najskôr by sme museli preúčtovať túto sumu na účet 504 a až potom účtovať ďalšie pohyby na účte ako napríklad nákup tovaru. Pohyby by vyzerali takto:

Ako budú vyzerať konečné zostatky na jednotlivých účtoch na konci účtovného obdobia v našom komplexnom príklade?

Ako sa vyčísľujú konečné zostatky a konečné stavy na účtoch nájdete tu.

Dosiahli sme, že spoločnosť eviduje na sklade tovar v hodnote 550 Eur a tovar v hodnote 100 Eur je “na ceste” (ešte nedorazil do skladu spoločnosti).

Na bankovom účte má spoločnosž 9 100 Eur a v pokladnici 2 600 Eur. Spoločnosť neeviduje žiadne pohľadávky, ani záväzky z obchodného styku, akurát pohľadávku voči daňovému úradu kvôli DPH vo výške 550 Eur.

Náklady na predaný tovar predstavovali 2 475 Eur, náklady na dary boli 150 Eur a škoda, ktorá vznikla na tovare bola vo výške 50 Eur.

Spoločnosť účtovala o výnosoch z predaja tovaru vo výške 250 Eur a o ostatných výnosoch vo výške 25 Eur, keďže na sklade mala reálne viac tovaru, ako bolo evidované na skladových kartách. Naviac účtovala aktiváciu tovaru vo výške 300 Eur.

Ako by vyzerali konečné zostatky v súvahe a konečné stavy vo výkaze ziskov a strát?

Situácia by vyzerala takto (samozrejme nevidíme tu ostatné položky súvahy a výkazu ziskov a strát):

| EUR | |

| Aktíva | |

| Peniaze | 2,600 |

| Účty v bankách | 9,100 |

| Ostatné pohľadávky z obchodného styku | 0 |

| Daňové pohľadávky | 550 |

| Tovar | 650 (550+100) |

| Pasíva | |

| Ostatné záväzky z obchodného styku | 0 |

| Záväzky voči zamestnancom | 0 |

| Výkaz ziskov a strát | |

| Aktivácia | 300 |

| Ostatné výnosy z hospodárskej činnosti | 25 |

| Náklady vynaložené na obstaranie predaného tovaru |

2,475 |

| Ostatné náklady na hospodársku činnosť | 200 (50+150) |

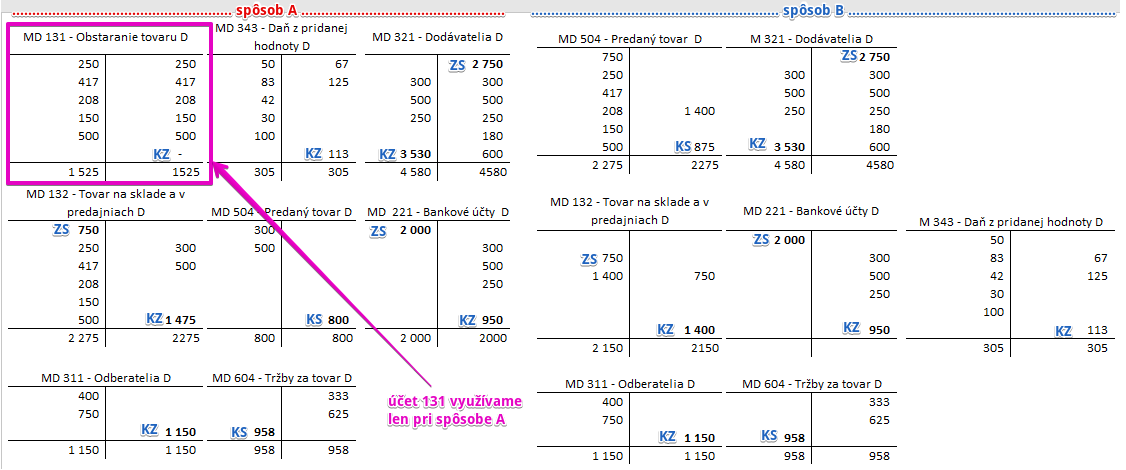

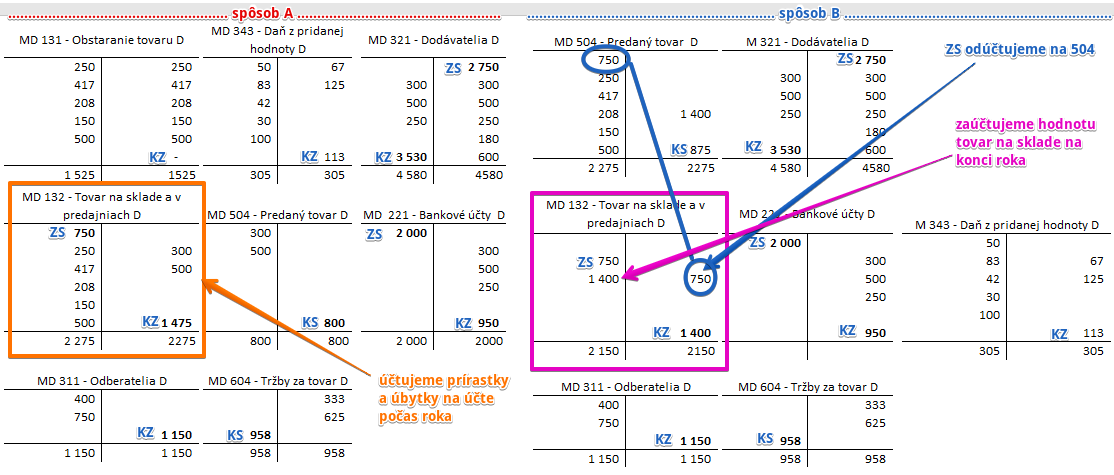

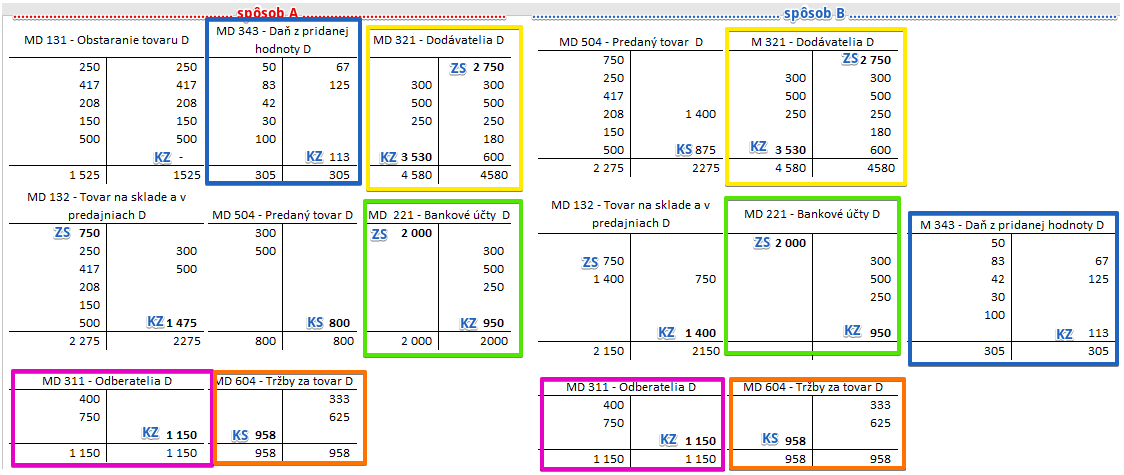

Rozdiely medzi spôsobom účtovania zásob A a B:

Rozdiely medzi spôsobom účtovania A a spôsobom B sú len v pohyboch na účtoch v priebehu roka.

Pri účtovaní tovaru spôsobom B sa totiž účet 131 – Obstaranie tovaru ani nepoužíva. Obstaranie (nákup) tovaru sa pri spôsobe B účtuje priamo na účet 504 – Predaný tovar.

A teda logicky aj v prípade účtu 504 – Predaný tovar boli rozdiely v účtovaní.

Účtovanie na účte 132 – Tovar na sklade a v predajniach je takisto rozdielne, keďže pri účtovaní spôsobom B sa naň neúčtujú prírastky a úbytky v priebehu roka, ale účtuje sa na ňom len na konci účtovného obdobia (ako bolo spomenuté vyššie). Pre účely tohto príkladu neriešime výpočet hodnoty tovaru pri vyskladnení.

Pri ostatných účtoch už bolo účtovanie rovnaké.

Príklady ďalších predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.