Ako účtovať na účte 257 – Ostatné realizovateľné cenné papiere?

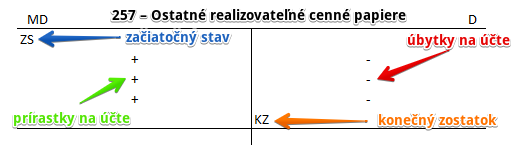

Účet 257 – Ostatné realizovateľné cenné papiere je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme krátkodobé cenné papiere, ktoré nie sú cennými papiermi na obchodovanie (teda neobchodujeme s nimi na burze ani na inom verejnom trhu) ani cenným papierom držaným do splatnosti. Ide napríklad o skladiskové listy, náložné listy, záložné tovarové listy.

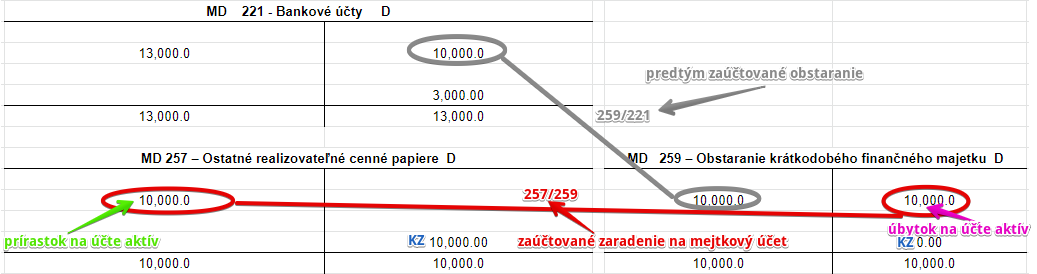

Príklad 1: Zaradenie ostatných realizovateľných cenných papierov do majetku spoločnosti

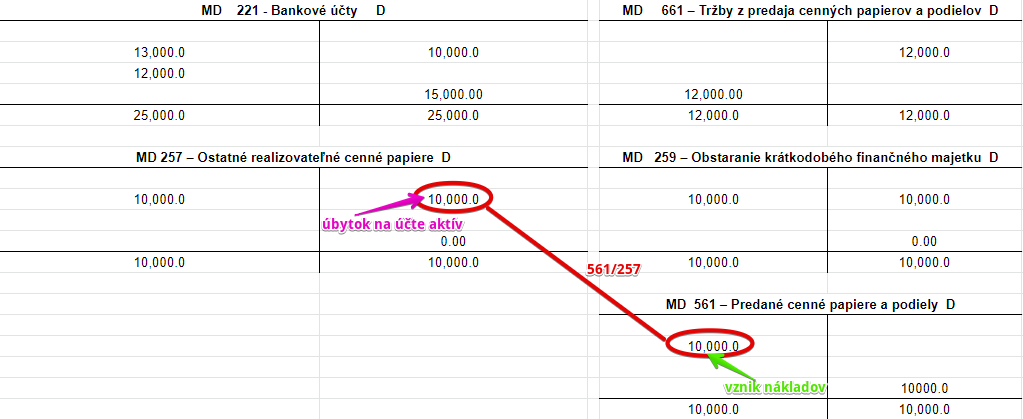

Spoločnosť obstarala ostatné realizovateľné cenné papiere v hodnote 10 000 Eur a obstranie zaúčtovala predkontáciou 259/221. Teraz však už ide zaradiť tieto akcie do majetku soločnosti.

Predkontácia bude vyzerať takto: 257/259 suma: 10 000 Eur

Spoločnosť zaradila cenné papiere do majetku spoločnosti a teda musíme zaúčtovať sumu 10 000 Eur na stranu MD na účet 257 – Ostatné realizovateľné cenné papiere ako prírastok na tento účet. Účet 257 – Ostatné realizovateľné cenné papiere je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD (viď základné pravidlá účtovania). Odteraz teda budeme evidovať nakúpené akcie práve na účte 251 – Majetkové cenné papiere a podiely na obchodovanie.

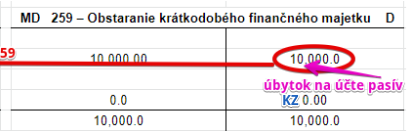

Keďže nakúpené cenné papiere sme už zaradili do majetku, musíme sumu 10 000 Eur dostať preč z účtu obstarania. Preto účtujeme sumu 10 000 Eur na stranu D na účte 259 – Obstaranie krátkodobého finančného majetku ako úbytok na tomto účte. Účet 259 – Obstaranie krátkodobého finančného majetku je totiž účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”. Na obrázku vidíme, že konečný zostatok na účte 259 – Obstaranie krátkodobého finančného majetk je nula.

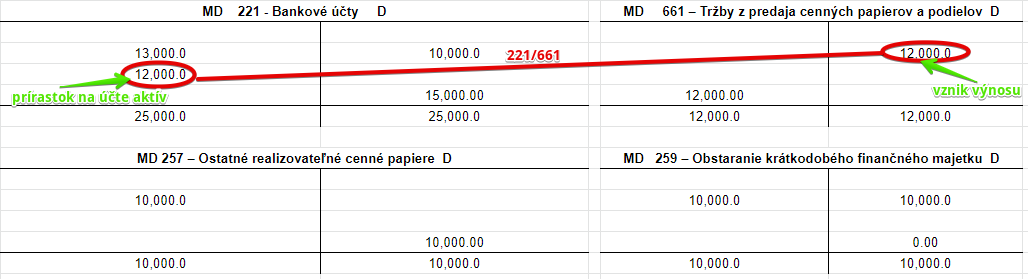

Príklad 2: Predaj realizovateľných cenných papierov v obstarávacej cene

V prípade predaja realizovateľných cenných papierov je potrebné zaúčtovať dve skutočnosti. Prvou sú tržby z predaja týchto cenných papierov a druhou je úbytok cenných papierov.

Tržby z predaja

Spoločnosti sa podarilo predať tieto cenné papiere za sumu 12 000 Eur, ktoré pri predaji obdržala. Táto suma predstavuje pre spoločnosť tržby a predkontácia bude vyzerať takto: 221 / 661 suma: 12 000 Eur

Spoločnosť obdržala finančné prostriedky z predaja týchto cenných papierov priamo na bankový účet. Preto účtujeme sumu 12 000 Eur na stranu MD na účte 221 – Bankové účty ako prírastok na tento účet. Účet 221 – Bankové účty je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Suma, ktorú spoločnosť obdržala, predstavuje pre spoločnosť výnos a preto účtujeme 12 000 Eur aj na stranu D na účte 661 – Tržby z predaja cenných papierov a podielov. Účet 661 – Tržby z predaja cenných papierov a podielov je výnosový účet a vznik výnosu účtujeme vždy na stranu D (viď základné pravidlá účtovania).

Vidíme teda, že v tomto prvom kroku sme ani účet 257 – Ostatné realizovateľné cenné papiere nepoužili. Riešili sme totiž len prijaté finančné prostriedky a tržby, pričom sme pri účtovaní použili predajnu cenu (teda tržby inkasované na bankový účet spoločnosti).

Úbytok cenných papierov

Keďže spoločnosť cenné papiere predala, teda už ich nebude evidovať na svojom majetkovom účte, musíme zaúčtovať aj ich úbytok resp. spotrebu, pričom použijeme obstarávaciu cenu týchto cenných papierov.

Predkontácia bude vyzerať takto: 561 / 257 suma: 10 000 Eur

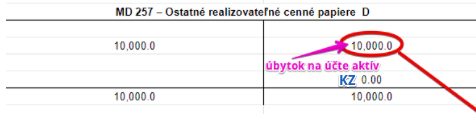

Keďže spoločnosť cenné papiere predala, už ich nemôže evidovať na svojom majetkovom účte. Preto účtujeme sumu 10 000 Eur (čo bola ich obstarávacia cena), na stranu D na účte 257 – Ostatné realizovateľné cenné papiere. Účet 257 – Ostatné realizovateľné cenné papiere je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Predajom cenných papierov ich spoločnosť “ako keby spotrebovala”. Na takúto “spotrebu” máme nákladový účet 561 – Predané cenné papiere a podiely. Preto účtujeme sumu 10 000 Eur aj na stranu MD na tomto účte. Účet 561 – Predané cenné papiere a podiely je nákladový účet a vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základné pravidlá účtovania).

Vidíme, že účet 257 – Ostatné realizovateľné cenné papiere použijeme pri predaji až na účtovanie úbytku týchto cenných papierov.

Zároveň vidíme, že po predaji je konečný zostatok na účte 257 – Ostatné realizovateľné cenné papiere nula. Logicky, po predaji ho už nebudeme evidovať v majetku spoločnosti.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie obstaraných realizovateľných cenných papierov na príslušný účet | 257 | 259 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 257 – Ostatné realizovateľné cenné papiere | 257 | 701 | |||

Účtovanie na strane D:

| IÚD | Zrušenie opravnej položky k realizovateľným cenným papierom pri ich vyradení z majetku | 291 | 257 | |||

| IÚD | Úbytok predaných realizovateľných cenných papierov | 561 | 257 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 257 – Ostatné realizovateľné cenné papiere | 702 | 257 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.