Ako účtovať na účte 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti?

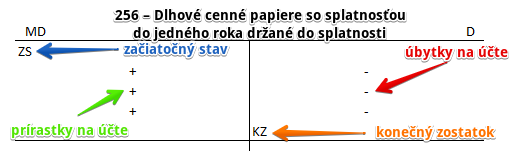

Účet 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme cenné papiere, ktoré majú určenú splatnosť (a to do jedného roka, a spoločnosť má v úmysle ich držať vo vlastníctve len do ich splatnosti.

Príklad 1: Zaúčtovanie cenných papierov na majetkový účet spoločnosti

Spoločnosť obstarala diskontované cenné papiere v obstarávacej cene vo výške 10 000 Eur (pričom ich menovitá hodnota bola 10 500 Eur). Obstaranie zaúčtovala prostredníctvom predkontácie 259 / 221 (suma 10 000 Eur). Teraz však chce zaradiť tento druh majetku do majetku spoločnosti a teda musí ho preúčtovať z obstarávacieho účtu na príslušný majetkový účet.

Predkontácia bude vyzerať takto: 256 / 259 suma: 10 000 Eur

Obstarané cenné papiere predstavujú krátkodobý finančný majetok spoločnosti. Zaradenie týchto cenných papierov do majetku spoločnosti (teda na príslusšný majetkový účet) účtujeme na stranu MD na účte 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti ako prírastok na tento účet vo výške 10 000 Eur. Účet 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Zaradenie cenných papierov do majetku sa nám prejaví aj na účte 259 – Obstaranie krátkodobého finančného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 10 000 Eur ako úbytok na tomto účte, keďže cenu “obstaranej veci” už na tomto účte sledovať nepotrebujeme, keďže sme cenný papier už zaradili do majetku. Účet 259 – Obstaranie krátkodobého finančného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

Príklad 2: Zaúčtovanie diskontu a úroku

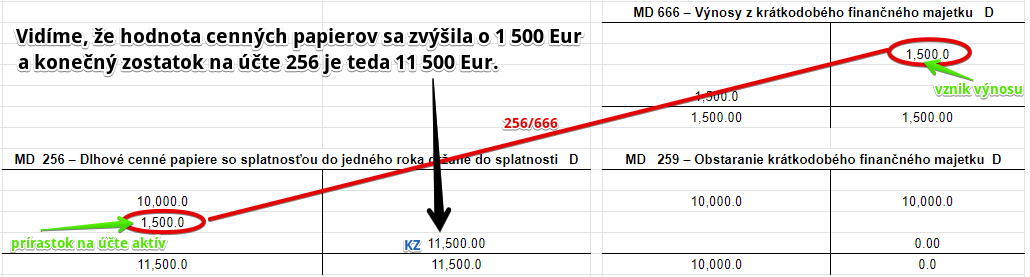

Úrokový výnos v prípade týchto cenných papierov predstavoval 1000 Eur. Rozdiel medzi menovitou hodnotou (10 500 Eur) a obstarávacou cenou (10 000 Eur) predstavoval 500 Eur a nazýva sa diskont. Aj úrok aj diskont získaný z týchto cenných papierov predstavujú pre spoločnosť výnos, ktorý účtujeme na účet 666 – Výnosy z krátkodobého finančného majetku.

Predkontácia by teda vyzerala takto: 256 / 666 suma: 1 500 Eur

Spoločnosť obstarala cenné papiere za 9 500 Eur, avšak ich menovitá hodnota predstavuje 10 000 Eur. Rozdiel medzi menovitou hodnotou (10 000 Eur) a obstarávacou cenou (9 500 Eur) predstavoval 500 Eur a nazýva sa diskont. Tento diskont predtsvuje pre spoločnosť výnos, keďže za 9 500 Eur získala majetok v hodnote 10 000 Eur. Spoločnosť nakúpila cenné papiere (teda poskytla finančné prostriedky), na ktoré sa vzťahuje úrok, ktorý v našom prípade predstavuje 1 000 Eur. Úrok, ktorý získa, predstavuje pre spoločnosť takisto výnos.

Diskont aj úrok sa účtujú na účet 666 – Výnosy z krátkodobého finančného majetku. Preto sme účtovali sumu 1 500 Eur (diskont+úrok) na stranu D na účet 666 – Výnosy z krátkodobého finančného majetku ako vznik výnosu. Účet 666 – Výnosy z krátkodobého finančného majetku je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Diskont aj úrok zvyšujú hodnotu cenných papierov. Preto účtujeme sumu 1 500 Eur aj na stranu MD na majetkový účet 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti ako prírastok na účte aktív. Účet 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Vidíme, že konečný zostatok na účte 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti je 11 500 Eur, čo predstavuje teraz hodnotu cenných papierov.

Príklad 3: Splatnosť cenných papierov

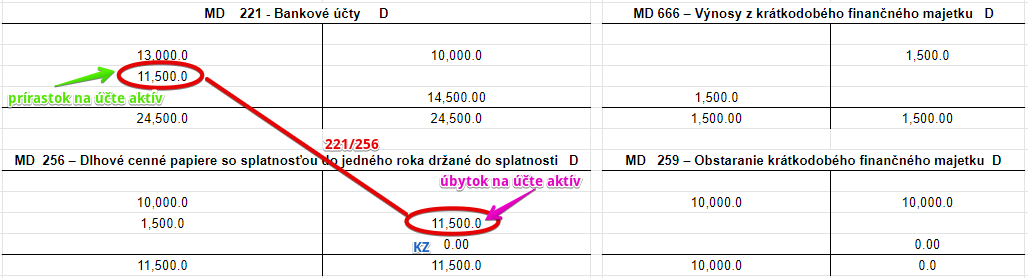

V čase splatnosti cenných papierov teda spoločnosť obdrží sumu 11 500 Eur, pričom pôvodne za ne zaplatila len 10 000 Eur.

Predkontácia bude vyzerať takto: 221 / 256 suma: 11 500 Eur

V čase splatnosti teda spoločnosť účtuje sumu 11 500 Eur na účet 221 – Bankové účty ako prírastok na tento účet, keďže to je práva tá sumua, ktorú spoločnosť obdrží “za vrátenie” cenných papierov. Účet 221 – Bankové účty je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Keďže cenné papiere sme vrátili, spoločnosť ich už nemôže evidovať vo svojom majetku. Preto ich z účtu 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti musíme dostať preč a to tak, že účtujeme sumu 11 500 Eur na stranu D na účte 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti. Účet 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

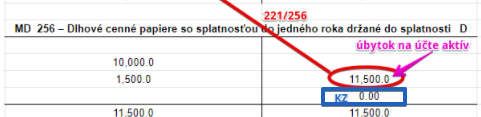

Vidíme, že teraz je konečný zostatok na účte 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti nula.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie obstaraných dlhopisov so splatnosťou do jedného roka držaných do splatnosti na príslušný účet | 256 | 259 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti | 256 | 701 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti | 702 | 256 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.