Ako účtovať na účte 261 – Peniaze na ceste?

Účet 261 – Peniaze na ceste je účet s premenlivým zostatkom. Ako z názvu vyplýva, účty s premenlivým zostatkom môžu mať konečný zostatok (KZ) na strane MD ale aj na strane Dal.

Teda tento účet môže mať aktívny aj pasívny zostatok (viac informácií o aktívnom a pasívnom zostatku nájdete tu).

Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok daného účtu.

Na tomto účte účtujeme o peniazoch, ktoré sú “na ceste” medzi účtom 211 – Pokladnica a účtom 221 – Bankové účty, prípadne “na ceste” medzi dvoma bankovými účtami.

Ide teda o prípady, kedy sú peniaze vytiahnuté z bankového účtu spoločnosti, avšak ešte sa fyzicky nedostali do pokladne. A naopak, ide aj o peniaze, ktoré boli vybraté z pokladnice a už možno aj vložené fyzicky do banky, ale ešte sa nepripísali na samotný bankový účet. Aby nám tieto finančné prostriedky “nelietali” len tak niekde vo vzduchu, účtujú sa na účet 261 – Peniaze na ceste. V účtovníctve totiž musí byť skutočnosť, že peňažné prostriedky opustili pokladnicu či bankový účet riadne zaznamenaná.

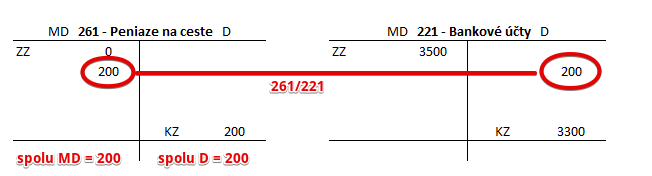

Príklad 1: Výber peňažných prostriedkov z bankového účtu do pokladne

Na základe výpisu z bankového účtu zaúčtujeme výber peňazí z bankomatu vo výške 200 Eur, ktoré budú neskôr vložené do pokladne v hotovosti. Keďže ešte neboli do pokladne vložené, musíme túto operáciu zaznamenať na účet 261 – Peniaze na ceste. Predkontácia bude vyzerať takto: 261 / 221 … suma 200 Eur

Na základe výpisu z bankového účtu zaúčtujeme výber peňazí z bankomatu vo výške 200 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda v našom prípade zaúčtujeme sumu 200 Eur na účet 261 – Peniaze na ceste na opačnú stranu, teda stranu MD. Konečný zostatok je v tomto prípade na strane D (logicky aby sa nám strany MD a D rovnali.

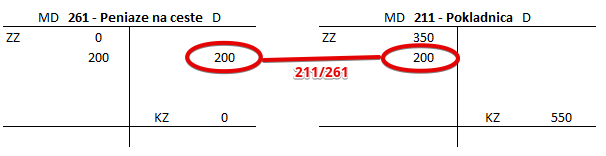

Príklad 2: Príjem peňazí, ktoré boli vybrané z bankového účtu do pokladnice

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí v hotovosti do pokladnice (presne tie peniaze, ktoré boli vybrané z bankového účtu a dočasne zaúčtované na účet 261 – Peniaze na ceste). Predkontácia bude vyzerať takto: 211 / 261 … suma 200 Eur

Na základe príjmového pokladničného dokladu zaúčtujeme príjem peňazí v hotovosti do pokladnice. Peniaze, ktoré boli vybrané z bankového účtu a dočasne zaúčtované na účet 261 – Peniaze na ceste sa z tohto preklenovacieho účtu 261 dostali fyzicky do pokladnice a teda môžeme zaúčtovať príjem do pokladnice, teda prírastok na stranu MD účtu 211 – Pokladnica. Účet 211 je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda v našom prípade zaúčtujeme sumu 200 Eur na účet 261 – Peniaze na ceste na opačnú stranu, teda stranu D. Konečný zostatok na tomto účte je teda 0.

Príklad 3: Hodnota na účte 261 v súvahe – kladné znamienko

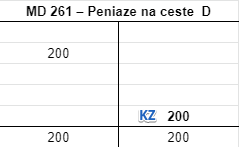

Skúsme si ukázať, ako by to vyzeralo v prípade, ak by sa peňažné prostriedky, ktoré boli z bankového účtu vytiahnuté, do konca účtovného obdobia nedostali do pokladnice.

Museli by sme na konci obdobia vyčísliť konečný zostatok na účte 261 – Peniaze na ceste, ktorý je účet s premenlivým zostatok (môže mať konečný zostatok na strane MD alebo na strane D).

Viac o účte s premenlivým zostatok nájdete tu a o účte 261 – Peniaze na ceste tu.

Na účte 261 – Peniaze na ceste by to vyzeralo takto:

Jediný pohyb na účte 261 – Peniaze na ceste bol na strane MD vo výške 200 Eur. Aby sme zachovali pravidlá účtovania (pozri tu), podľa ktorých sa strana MD musí rovnať strane D, musíme konečný zostatok na tomto účte vyčísliť na strane D. Na strane MD sme mali totiž obrat 200 Eur, no na strane D sme nemali žiaden obrat. Aby sme zabezpečili, že strana MD (200) sa rovná strane D, musí sa konečný zostatok na tomto účte vyčísliť vo výške 200 Eur práve na opačnej strane, teda na strane D.

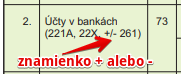

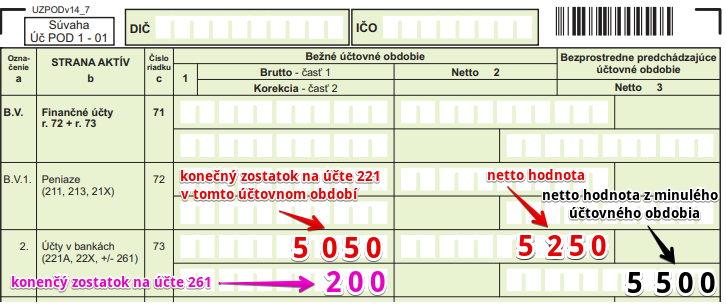

V popise riadku 73 s názvom Účty v bankách vidíme, že zostatok na účte 261 – Peniaze na ceste je možné do súvahy uvádzať s kladným alebo záporným znamienkom.

Podľa čoho určíme znamienok? Znamienko určíme podľa toho, či na účte 261 – Peniaze na ceste bol vyčíslený konečný zostatok na tej strane, na ktorej sa vyčísľuje v prípade aktív (teda na strane D), alebo či bol vyčíslený na tej strane, na ktorej sa vyčísľuje v prípade pasív (teda na strane MD), pozri základné pravidlá účtovania.

V našom prípade bol vyčíslený na strane D, teda ako keby šlo o účet aktív. V súvahe budeme teda tento zostatok uvádzať s kladným znamienkom (resp. nemusíme ho uviesť a berie sa suma v políčku súvahy za kladnú).

Ako by to vyzeralo v tlačive (formulári) účtovnej závierky? Takto:

Do súvahy by sme okrem konečného zostatok na účte 221 – Bankové účty vo výške 5 050 Eur uviedli aj konečný zostatok na účte 261 – Peniaze na ceste vo výške 200 Eur. V políčku Netto 2 by sme teda uvádzali sumu 5 250 Eur ako súčet súm 5 050 a 200 Eur.

Príklad 4: Hodnota na účte 261 v súvahe – záporné znamienko

Ukážeme si, ako by to vyzeralo v prípade, že by sme konečný zostatok na účte 261 – Peniaze na ceste vyčíslili na strane MD.

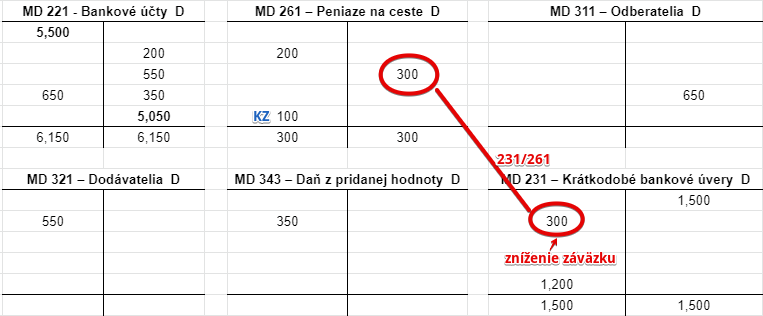

Predstavme si, že spoločnosť má na konci účtovného obdobia k dispozícií výpis z úverového účtu, kde vidí, že z istiny krátkodobého úveru bolo splatených 300 Eur. Na výpise z bankového účtu však túto skutočnosť ešte nevidí.

Na základe výpisu z úverového účtu účtujeme takto: 231/261 suma: 300 Eur

Situácia na účtoch by vyzerala takto:

Na účte 261 – Peniaze na ceste by bol obrat na strane MD vo výške 200 Eur a obrat na strane D vo výške 300 Eur. Aby sme zachovali pravidlo, že strana MD sa rovná strane D, vyčíslili by sme konečný zostatok na tomto účte teraz na strane MD vo výške 100 Eur. Strana MD (300) sa rovná strane D (300).

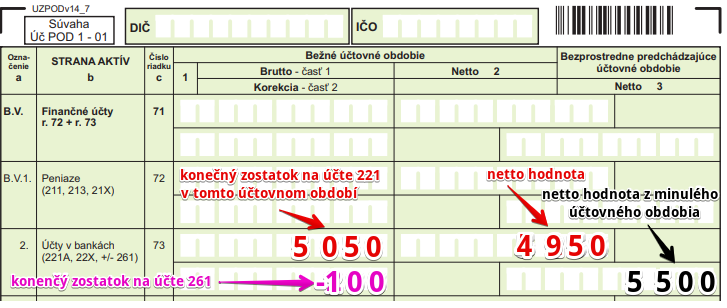

V tomto prípade by sa teda účet 261 – Peniaze na ceste “správal” akoby bol účet pasív (pretože aj ich zostatky sú práve na strane MD. Keby sme tento zostatok uvádzali do súvahy, museli by sme ho uviesť zo znamienkom mínus, čo je logické, keď si to predstavíme tak, že účet pasív “sa chce dostať” na stranu aktív a teda musí mať opačné znamienko.

V súvahe by sme teda uviedli konečný zostatok na účte 261 – Peniaze na ceste so znamienkom mínus a tým pádom by netto hodnota na tomto riadku (v políčku Netto 2) bola len 4 950 Eur (5 050 – 100).

Ďalšie informácie k účtovnej závierke nájdete v časti Účtovná závierka a v článku Zostavenie účtovnej závierky, ktoré odkazujú na ďalšie články k tejto téme.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Výber peňazí v hotovosti z bankového účtu | 261 | 221 | |||

| VPD | Vklad peňazí v hotovosti na bankový účet | 261 | 211 | |||

| VÚÚ | Čerpanie krátkodobého úveru prevodom na bankový účet | 261 | 231 | |||

| VBÚ | Splátka krátkodobého úveru z bankového účtu | 261 | 221 | |||

| VBÚ | Úhrada kreditnej platobnej karty z bankového účtu | 261 | 221 | |||

| VEÚ | Poskytnutý krátkodobý eskontný úver | eskontný úrok

prevod na bankový účet celková suma esk. úveru |

562

261 x |

x

x 232 |

||

| VÚÚ | Čerpanie dlhodobého úveru prevodom na bankový účet | 261 | 461 | |||

| VBÚ | Splátka dlhodobého úveru z bankového účtu | 261 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 261 – Peniaze na ceste (aktívny zostatok) | 261 | 701 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 261 – Peniaze na ceste (pasívny zostatok) | 261 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| PPD | Výber peňazí v hotovosti z bankového účtu | 211 | 261 | |||

| VBÚ | Vklad peňazí v hotovosti na bankový účet | 221 | 261 | |||

| VBÚ | Čerpanie krátkodobého úveru prevodom na bankový účet | 221 | 261 | |||

| VÚÚ | Splátka krátkodobého úveru z bankového účtu | 231 | 261 | |||

| VÚÚ | Úhrada kreditnej platobnej karty z bankového účtu | 231 | 261 | |||

| VBÚ | Čerpanie dlhodobého úveru prevodom na bankový účet | 221 | 261 | |||

| VÚÚ | Splátka dlhodobého úveru z bankového účtu | 461 | 261 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 261 – Peniaze na ceste (pasívny zostatok) | 701 | 261 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 261 – Peniaze na ceste (aktívny zostatok) | 702 | 261 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Ako budeme účtovať výber peniaze z bankomatu do pokladne na konci roka. Výpis za december neobsahuje výber v hotovosti, len mám potvrdenie z bankomatu, že boli vybrané peniaze, ako dotácia do pokladne. Treba len zaúčtovať prostriedky ako peniaze na ceste 211/261 a v ďalšom roku ako znížiť bankový účet 261/211 ? Ďakujem!