Aké činnosti vykonáva účtovník na konci účtovného obdobia?

Na konci účtovného obdobia vykonáva účtovník uzávierkovú činnosť, ktorá pozostáva z viacerých krokov. V nasledujúcom článku nájdete vybrané činnosti, ktoré účtovník vykonáva na konci účtovného obdobia v spoločnosť, ktorá účtuje v rámci podvojného účtovníctva.

Inventarizácia a iné účtovné kontroly

Inventarizácia

Pred uzatvorením účtov hlavnej knihy je potrebné vykonať inventarizáciu (napr. inventarizáciu dlhodobého majetku, pohľadávok, zásob, pokladne či cudzích zdrojov).

Predvaha

Predvaha (trial balance) nám slúži na kontrolu dodržania podvojnosti zápisov na syntetických účtoch hlavnej knihy, teda či sa všetky účtovné prípady zaúčtovali na strany MD a aj stranu D na účtoch hlavnej knihy. Ako zostaviť predvahu sa dozviete v článku Predvaha (trial balance).

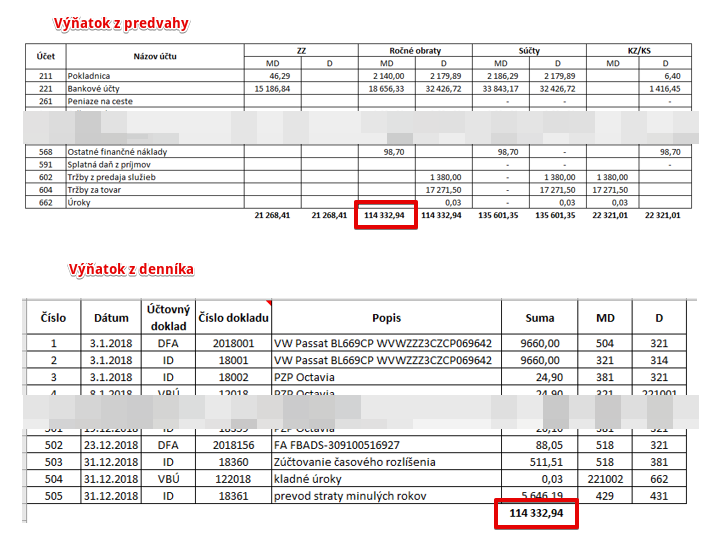

Porovnanie účtovného denníka a predvahy

Ďalšiu možnosť kontroly nám poskytuje porovnanie údajov v účtovnom denníku a v predvahe.

Suma obratov na či už na strane MD alebo strane D ročných obratov uvedených v predvahe sa musí rovnať sume, ktorú nám poskytuje účtovný denník, keďže do neho sú takisto zaznamenané všetky účtovné operácie. V našom prípade sa suma ročných obratov z predvahy (114 332,94 Eur) rovná sume uvedenej v denníku (114 332,94 Eur). Môžeme si teda byť istý, že v hlavnej knihe (keďže z nej sa dostanú údaje do predvahy) máme zaúčtované všetky operácie, ktoré boli zaznamenané do účtovného denníka.

Zostavenie účtu 710 – Účet ziskov a strát a vypočítanie výsledku hospodárenia

Na konci účtovného obdobia účtovník zisťuje výsledok hospodárenia spoločnosti, ktorým môže byť zisk alebo strata. Výsledok hospodárenia vypočítame ako rozdiel medzi celkovými výnosmi a celkovými nákladmi. V prípade, že je tento rozdiel kladný, spoločnosť vygenerovala zisk. Naopak, v prípade, že je tento rozdiel záporný, spoločnosť vygenerovala stratu. Ako sa zostavuje účet 710 – Účet ziskov a strát a ako sa zaúčtuje zisk alebo strata sa dozviete v článku Účet 710 – Účet ziskov a strát alebo v článku Zaúčtovanie straty z bežného účtovného obdobia.

Zistenie daňovej povinnosti

Účtovník na konci účtovného obdobia zistí, či je spoločnosť povinná platiť daň z príjmu právnickej osoby, alebo nie. Postupuje podľa zákona č. 595/2003 Z. z. o dani z príjmov a podľa pokynov finančnej správy.

Uzavretie účtov v hlavnej knihe

Na konci účtovného obdobia je potrebné pouzatvárať všetky účty, na ktorých sa počas tohto obdobia účtovalo a zostaviť účet 702 – Konečný účet súvahový.

Ako sa zostavuje účet 702 – Konečný účet súvahový sa dozviete v článku Účet 702 – Konečný účet súvahový.

Zostavenie ročnej účtovnej závierky

Účtovná závierka obsahuje:

- súvahu,

- výkaz ziskov a strát,

- poznámky k účtovnej závierke

Zostavenie súvahy

Súvaha sa zostavuje na základe údajov z účtu 702 – Konečný účet súvahový.

Zostavenie výkazu ziskov a strát

Výkaz ziskov a strát sa logicky zostavuje na základe údajov z účtu 710 – Účet ziskov a strát.

Vypracovanie poznámok k účtovnej závierke

Poznámky k účtovnej závierke sa vypracujú na základe údajov z jednotlivých účtov hlavnej knihy alebo internej evidencie spoločnosti. Vzor poznámok či akúsi predlohu na vypracovanie poznámok nájdete na stránke Finančnej správy v časti Vzory tlačív.

Ďalšie informácie o účtovnej závierke nájdete na Ako dostať hodnoty na účtoch účtovej osnovy do účtovnej závierky – I. časť (aktíva)?, Ako dostať hodnoty na účtoch účtovej osnovy do účtovnej závierky – II. časť (pasíva)? a na Ako dostať hodnoty na účtoch účtovej osnovy do účtovnej závierky – III. časť (výkaz ziskov a strát)?

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.