V prvom rade je potrebné pochopiť, čo je to účtová osnova a účtovná závierka.

Účtová osnova

Účtová osnova je zoznam účtov, ktoré môže spoločnosť používať pri účtovaní jednotlivých účtovných prípadov. Rámcovú účtovnú osnovu pre podnikateľov účtujúcich v sústave podvojného účtovníctva nájdete tu.

Klasifikácia účtov účtovej osnovy:

V priebehu účtovného obdobia spoločnosť eviduje rôzne účtovné prípady na účtoch účtovej osnovy. Konečné zostatky súvahových účtov a konečné stavy výsledkových účtov sa dostanú na konci účtovného obdobia na účet 702 – Konečný účet súvahový a na účet 710 – Účet ziskov a strát.

Výsledok hospodárenia, ktorý zistíme na základe údajov uvedených na účte 710 – Účet ziskov a strát sa takisto uvádza účet 702 – Konečný účet súvahový a na účet 710 – Účet ziskov a strát (viď Účet 702 – Konečný účet súvahový a 710 – Účet ziskov a strát).

Následne spoločnosť zostaví účtovnú závierku, teda pripraví (vyplní) účtovné výkazy na základe údajov na rôznych účtoch účtovej osnovy.

Účtovná závierka

Účtovná závierka je súbor účtovných výkazov (súvaha, výkaz ziskov a strát, poznámky k účtovnej závierke).

Výkaz účtovná závierka sa skladá z troch častí: predná strana, súvaha a výkaz ziskov a strát. Teda formulár účtovnej závierky má tieto tri časti. Pre poznámky k účtovnej závierke existuje separátny formulár (v textovej a aj tabuľkovej forme).

V účtovnej závierke môžeme nájsť veľa informácií o finančnej situácií spoločnosti, ktoré sú užitočné pre verejnosť, banky, investorov atď.

Vzory tlačív účtovnej závierky pre jednotlivé typy účtovných jednotiek sú dostupné na webovom sídle Ministerstva financií Slovenskej republiky v časti Vzory tlačív.

Výkaz súvaha nekopíruje presne účet 702 – Konečný účet súvahový a výkaz ziskov a strát nekopíruje presne účet 710 – Účet ziskov a strát, aj keď sú “prepojené” samozrejme.

Kde sa nachádzajú položky z účtov 710 vo výkaze ziskov a strát, si ukážeme v nasledujúcich príkladoch.

Výkaz ziskov a strát

Výkaz ziskov a strát je daný, teda jeho obsah určuje Ministerstvo financií a preto má tento výkaz aj predpísanú formu (vzor nájdete na Vzory tlačív).

Vo výkaze ziskov a strát (viď formulár) môžeme nájsť informáciu o výške:

- čistého obratu

- výnosoch a nákladoch z hospodárskej činnosti a následne o výsledku hospodárenia z hospodárskej činnosti

- pridanej hodnote

- výnosoch a nákladoch z finančnej činnosti a následne o výsledku hospodárenia z finančnej činnosti

- výsledku hospodárenia za účtovné obdobie pred zdanením

- výsledku hospodárenia za účtovné obdobie po zdanení

Napríklad takto:

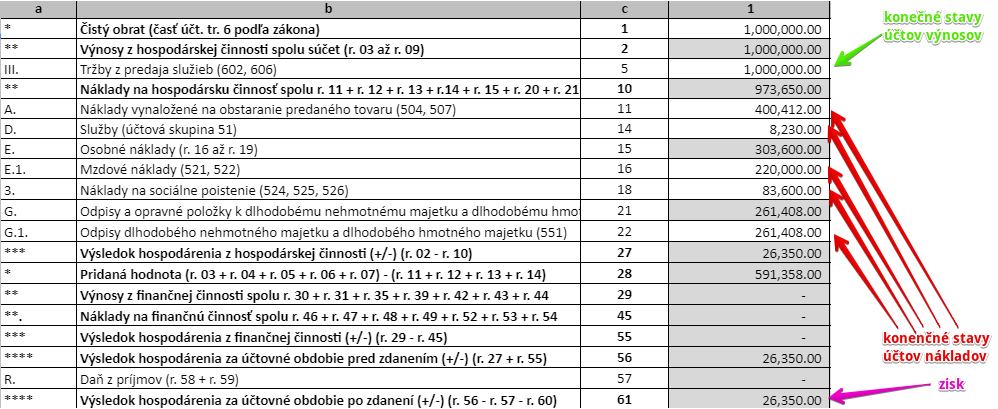

Výkaz ziskov a strát zostavíme na základe údajov uvedených na účte 710 – Účet ziskov a strát, kde uvádzame práve konečné stavy výsledkových účtov.

Medzi výsledkové účty patria účty nákladov a účty výnosov.

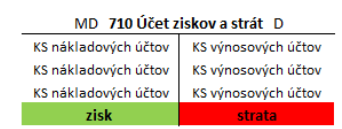

710 – Účet ziskov a strát

Na strane MD na účte 710 – Účet ziskov a strát nájdeme konečné stavy nákladových účtov a stratu a na strane D tohto účtu nájdeme konečné stavy výnosových účtov a práve tie použijeme na vyplnenie výkazu ziskov a strát.

Účet ziskov a strát má ako každý účet dve strany, stranu ľavú stranu MD a pravú stranu D. Výkaz ziskov a strát síce nemá dve strany, ale obsahuje informácie z účtu 710 – Účet ziskov a strát, akurát v inej štruktúre.

Na účte 710 – Účet ziskov a strát sú všetky náklady na ľavej strane a je jedno akej činnosti sa tieto náklady týkajú. Naopak, na pravej strane tohto účtu sú uvedené všetky výnosy a tiež je jedno akej činnosti sa týkajú.

Keď však chceme vedieť, “kde vznikla” strata či zisku, musíme sa pozrieť na výkaz ziskov a strát. Tam totiž vidíme napr. výsledok hospodárenia z hospodárskej činnosti či výsledok hospodárenia z finančnej činnosti a iné.

Výkaz: ÚČTOVNÁ ZÁVIERKA

Vzor formulára výkazu ÚČTOVNÁ ZÁVIERKA účtovnej závierky nájdete tu.

Prvá strana výkazu je tzv. predná strana, kde je potrebné vyplniť základné údaje na identifikovanie spoločnosti (aby sme teda vedeli, že za ktorú spoločnosť bol tento výkaz zostavený).

Pri vypĺňaní výkazu je potrebné ísť riadok po riadku tohto výkazu a zisťovať, zostatky akých účtov je potrebné uviesť v jednotlivých riadkoch a pozrieť, či máme na našom účte 710 – Účet ziskov a strát, konečný stav takéhoto účtu uvedený.

Zostatok akého výsledkového účtu je potrebné vyplniť v jednotlivých riadkoch výkazu je uvedené priamo v samotnom výkaze.

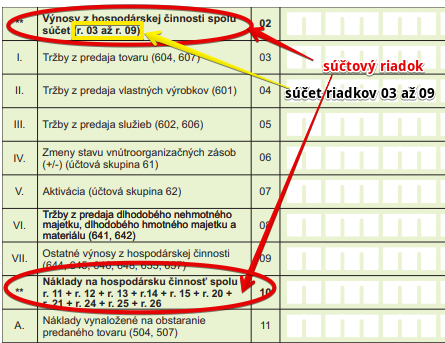

Niektoré riadky výkazu sú súčtové a teda je potrebné v nich uviesť súčet viacerých riadkov, pričom priamo z výkazu vieme (keďže je to tam vyznačené), ktoré riadky je potrebné sčítať.

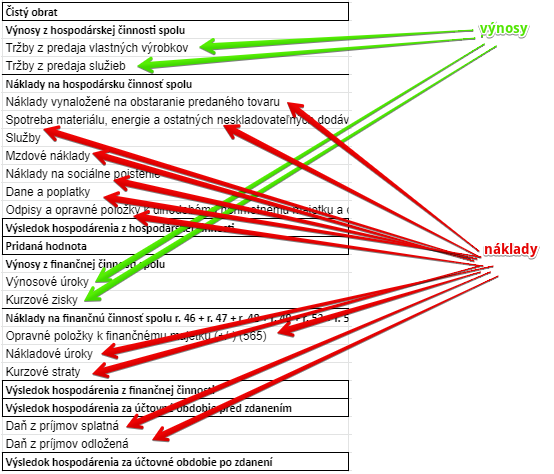

Na desiatej strane výkazu Účtovná závierka vidíme, že sa začína súčtovým riadkom s názvom Čistý obrat (červená farba) a pokračuje ďalším súčtovým riadkom s názvom Náklady na hospodársku činnosť spolu. Takisto vo výkaze vidíme, aké riadky je potrebné sčítať (žltá farba). Súčtové riadky budeme vypĺňať až po tom, čo zapíšeme konečné stavy z účtu 710 – Účet ziskov a strát do výkazu ziskov a strát.

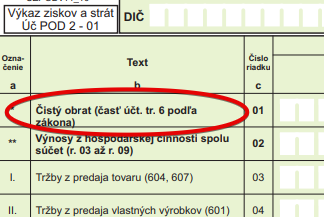

Netreba zabudnúť na vyplnenie prvého riadka výkazu ziskov a strát s názvom Čistý obrat (časť účt. tr. 6 podľa

zákona).

Výkaz ziskov a strát

Každý riadok výkazu ziskov a strát má dve políčka: Bežné účtovné obdobie 1 a Bezprostredne

predchádzajúce účtovné obdobie 2, z čoho je jasné, aké údaje sa do nich dopĺňajú.

V prípade výkazu ziskov a strát samozrejme nerozlišujeme medzi brutto a netto hodnotou.

Aj vo výkaze ziskov a strát však v prípade niektorých účtov musíme viesť analytickú evidenciu, preto v prípade niektorých účtov vidíme vo výkaze ziskov a strát označenie ako napríklad 662A (čo znamená v tomto prípade, že je sem potrebné uviesť zostatok na analytickom účte 662A).

Napríklad, na analytickom účte 662001 – Úroky od prepojených účtovných jednotiek by sme evidovali výšku výnosu 2000 a stav na účte 662002 – Ostatné úroky by bol 1500. V tom prípade by sme tieto dve sumy uviedli do dvoch rôznych políčok vo výkaze ziskov a strát a to v: Výnosové úroky od prepojených účtovných jednotiek (sumu 2000) a Ostatné výnosové úroky (sumu 1500), aj keď v oboch prípadoch by šlo o výnosové úroky.

Viac o analytických účtoch nájdete v článku Čo sú to analytické účty?

Vo výkaze ziskov a strát sa nestretnete s označením účtu s písmenom “X” ako to bolo v prípade strany aktív či strany pasív v súvahe.

Príklad: Zostavenie účtovnej závierky – časť výkaz ziskov a strát

Teraz si popíšeme ako by spoločnosť vyplnila tlačivo výkazu ziskov a strát veľkej účtovnej jednotky v prípade účtu 710 – Účet ziskov a strát.

Spoločnosť zostavila na konci účtovného obdobia takýto účet 710 – Účet ziskov a strát:

| MD 710 – Účet ziskov a strát D | |||

| 501 | 400,412 | 1,000,000 | 602 |

| 511 | 7,200 | ||

| 512 | 730 | ||

| 518 | 300 | ||

| 521 | 220,000 | ||

| 524 | 83,600 | ||

| 551 | 261,408 | ||

| 702 | 26,350 | ||

| 1,000,000 | 1,000,000 | ||

Vidíme, že strana MD účtu 710 sa rovná strane D.

Ako budeme vypĺňať výkaz ziskov a strát ?

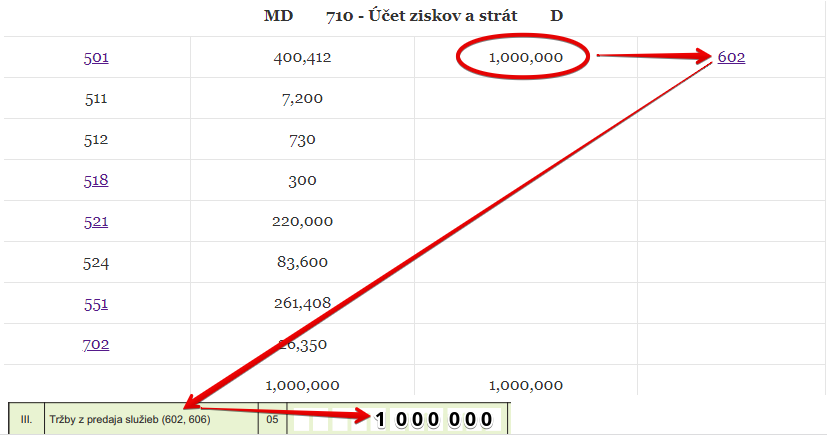

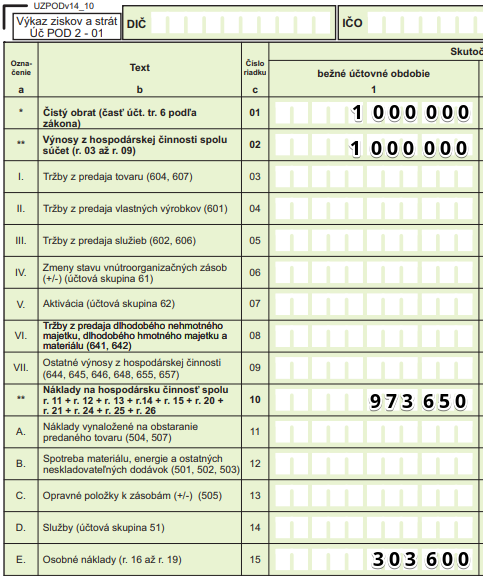

Riadok 05: Tržby z predaja služieb

Riadok 05 (Tržby z predaja služieb) vypĺňať budeme, keďže na účte 710 – Účet ziskov a strát máme konečný stav z účtu 602.

V riadku číslo 05 s názvom Tržby z predaja služieb uvádzame konečný stav na účte 602 – Tržby z predaja služieb vo výške 1 000 000 Eur. Na účte 606 – Výnosy zo zákazky žiaden konečný stav nemáme.

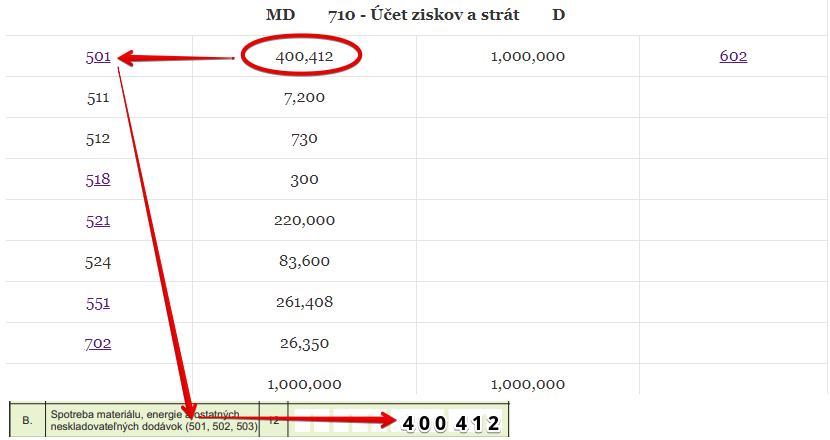

Riadok 12: Spotreba materiálu, energie a ostatných neskladovateľných dodávok

Riadok 12 (Spotreba materiálu, energie a ostatných neskladovateľných dodávok) vypĺňať budeme, keďže na účte 710 – Účet ziskov a strát máme konečný stav z účtu 501.

V riadku číslo 12 s názvom Spotreba materiálu, energie a ostatných neskladovateľných dodávok uvádzame konečný stav na účte 501 – Spotreba materiálu vo výške 400 412 Eur. Na účte 502 – Spotreba energie a 503 – Spotreba ostatných neskladovateľných dodávok žiaden zostatok nemáme.

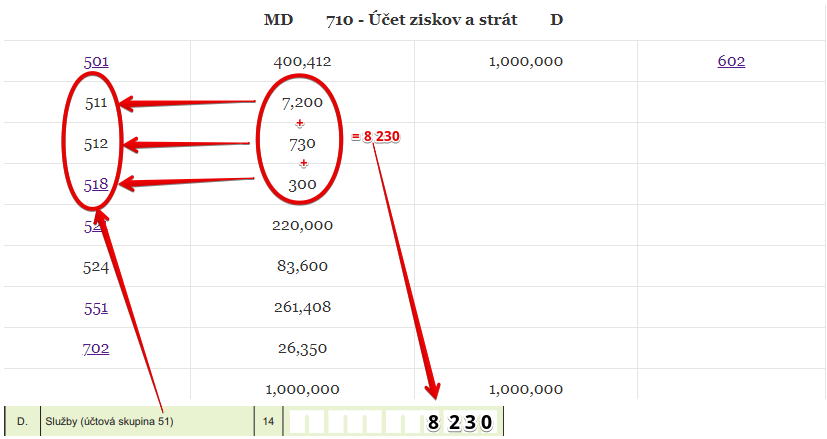

Riadok 14: Služby

Riadok 14 (Služby) vypĺňať budeme, keďže na účte 710 – Účet ziskov a strát máme konečný stav z účtu 511, 512 a 518.

V riadku číslo 14 s názvom Služby uvádzame konečný stav na účte 511 – Opravy a udržiavanie vo výške 7 200 Eur, na účte 512 – Cestovné vo výške 730 Eur a na účte 518 – Ostatné služby vo výške 300 Eur, teda spolu 8 230 Eur.

Riadok 16: Mzdové náklady

Riadok 16 (Mzdové náklady) vypĺňať budeme, keďže na účte 710 – Účet ziskov a strát máme konečný stav z účtu 521.

V riadku číslo 16 s názvom Mzdové náklady uvádzame konečný stav na účte 521 – Mzdové náklady vo výške 220 000 Eur. Na účte 522 – Príjmy spoločníkov a členov zo závislej činnosti žiaden zostatok nemáme.

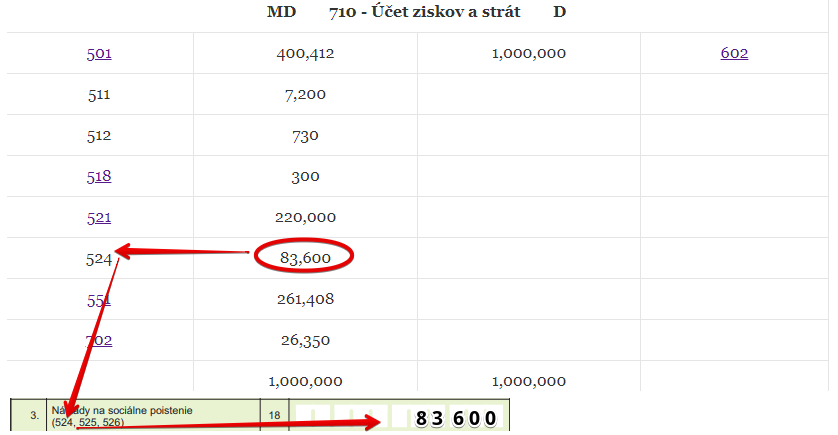

Riadok 18: Náklady na sociálne poistenie

Riadok 18 (Náklady na sociálne poistenie) vypĺňať budeme, keďže na účte 710 – Účet ziskov a strát máme konečný stav z účtu 524.

V riadku číslo 18 s názvom Náklady na sociálne poistenie uvádzame konečný stav na účte 524 – Zákonné sociálne poistenie vo výške 83 600Eur. Na účte 525 – Ostatné sociálne poistenie a na účte 526 – Sociálne náklady fyzickej osoby – podnikateľa žiaden zostatok nemáme.

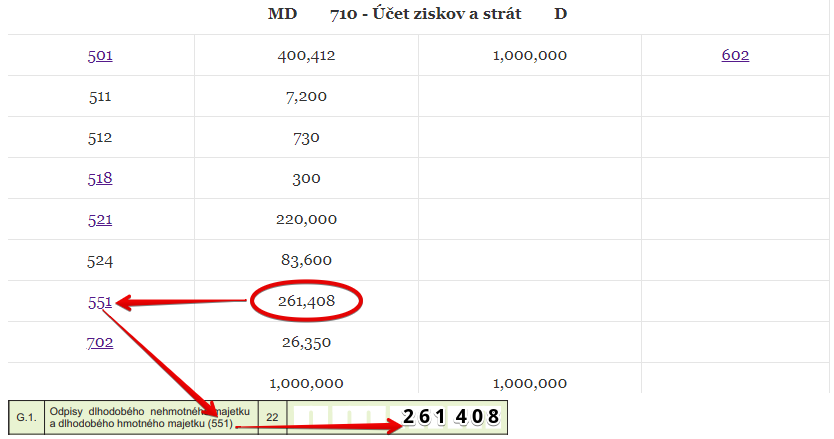

Riadok 22: Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku

Riadok 22 (Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku) vypĺňať budeme, keďže na účte 710 – Účet ziskov a strát máme konečný stav z účtu 551.

V riadku číslo 22 s názvom Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku uvádzame konečný stav na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku vo výške 261 408 Eur.

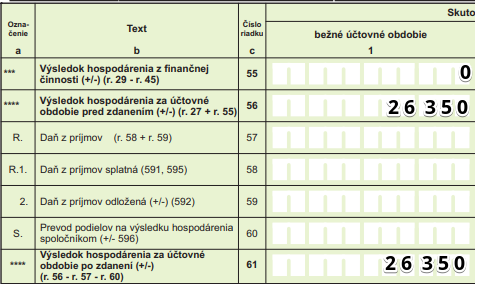

Už sme doplnili do výkazu ziskov a strát všetky údaje, ktoré sa sem dopĺňajú. Môžeme teda vyplniť súčtové riadky tejto časti:

![]()

![]()

![]()

V tomto našom prípade rátame s tým, že daň z príjmu bude nulová. Vidíme, že spoločnosť nemala ani žiadne náklady či výnosy z finančnej činnosti.

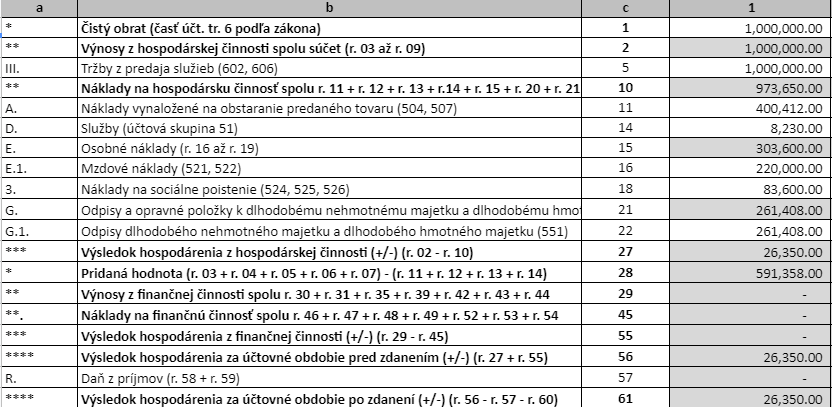

Ak by sme si čísla dali do Excelu, situácia by vyzerala takto:

Vidíme teda, že vo výkaze ziskov a strát nájdeme konečné stavy účtov nákladov a výnosov.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.