Ako zaúčtovať zisk z minulého účtovného obdobia?

Na začiatku ďalšieho roka musíme zostaviť účet 701 – Začiatočný účet súvahový.

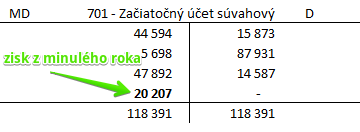

Začiatočný účet súvahový (701)

Na začiatku ďalšieho roka, pri otváraní účtov, účtujeme zisk z minulého roka vo výške 20 207 Eur.

Predkontácia bude vyzerať takto: 701 / 431 suma: 20 207 Eur.

Zisk z minulého obdobia zaúčtujeme na začiatku aktuálneho (bežného) účtovného obdobia zápisom 701/431, čo znamená že “účet 710” sa na začiatku účtovného obdobia otvára práve cez tento zápis 701/431. To znamená, že účet 431 (Výsledok hospodárenia v schvaľovaní) bude mať na začiatku účtovného obdobia “hneď” Začiatočný stav vo výške zisku z minulého obdobia a to na strane D.

V hlavnej knihe to bude na začiatku účtovného obdobia zaúčtované zápisom 701/431 tak ako je vyznačené červenou šípkou:

V prípade, že valné zhromaždenie rozhodne, že celý zisk sa prevedie do nerozdeleného zisku minulých rokov, musíme celú výšku zisku z minulého obdobia prehodiť z účtu 431 na účet 428 -Nerozdelený zisk minulých rokov zápisom 431/428. Po rozhodnutí valného zhromaždenia sa teda účet 431 (Výsledok hospodárenia v schvaľovaní) vynuluje (bude mať konečný nulový konečný zostatok).

V hlavnej knihe teda vykonáme zápis 431/428 takto:

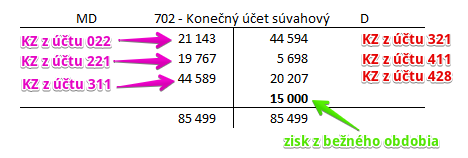

Účet 428 – Nerozdelený zisk minulých rokov spôsobil má teda konečný zostatok vo výške 20 207 Eur. Tento konečný zostatok je na konci účtovného obdobia potrebné prehodiť na stranu D na účet 702 (Konečný účet súvahový). Konečný účet súvahový zostavujeme podľa pokynov v predchádzajúcom článku Zaúčtovanie straty z bežného účtovného obdobia.

Predstavme si, že spoločnosť vygenerovala aj tento rok zisk vo výške 15 000 Eur. Na konci účtovného obdobia zostavíme účet 702 – Konečný účet súvahový takto:

Vidíme teda, že zisk dosiahnutý v minulom účtovnom období sa dostal na účet 428 – Nerozdelený zisk minulých rokov a jeho konečný zostatok v rovnakej výške sa dostal na stranu N na účte 702 – Konečný účet súvahový. Zároveň však musíme na rovnakú stranu zaúčtovať aj zisk bežného obdobia vo výške 15 000 Eur.

Rôzne spôsoby rozdelenia zisku nájdete tu!

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.