Ako účtovať na účte 431 – Výsledok hospodárenia v schvaľovaní?

Účet 431 – Výsledok hospodárenia v schvaľovaní patrí medzi účty s premenlivým zostatkom. Účty s premenlivým zostatkom môžu mať bežne zostatok na strane Má Dať alebo na strane Dal. V tomto prípade je to však trochu nešťastný názov práve pre tento účet.

Spoločnosť totiž nemože mať na konci účtovného obdobia konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní, pretože spoločníci sú povinní rozhodnúť o použití zisku do konca účtovného obdobia.

Zoznam účtov s premenlivým zostatkom nájdete v časti Účty s premenlivým zostatkom.

Na tomto účte účtujeme na základe rozhodnutia príslušného orgánu účtovnej jednotky o rozdelení účtovného zisku alebo usporiadaní účtovnej straty. Je to usporiadací účet, ktorý nesmie mať na konci účtovného obdobia zostatok.

Príklad 1: Zaúčtovanie straty z minulého účtovného obdobia

Stratu z minulého obdobia zaúčtujeme na začiatku aktuálneho (bežného) účtovného obdobia zápisom 431/701, čo znamená že “účet 710” sa na začiatku účtovného obdobia otvára práve cez tento zápis 431/701. To znamená, že účet 431 – Výsledok hospodárenia v schvaľovaní bude mať na začiatku účtovného obdobia “hneď” Začiatočný zostatok vo výške straty z minulého obdobia.

V hlavnej knihe to bude na začiatku účtovného obdobia zaúčtované zápisom 431/701, tak ako je vyznačené červenou šípkou:

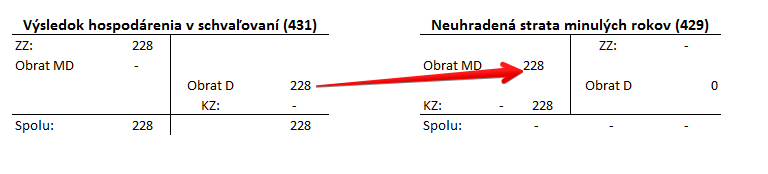

V prípade, že valné zhromaždenie rozhodne, že celá strata sa prevedie do neuhradenej straty minulých rokov, musíme celú výšku straty z minulého obdobia prehodiť z účtu 431 na účet 429 (Neuhradená strata minulých rokov) zápisom 429/431. Po rozhodnutí valného zhromaždenia sa teda účet 431 (Výsledok hospodárenia v schvaľovaní) vynuluje (bude mať konečný nulový zostatok-KZ).

V hlavnej knihe teda vykonáme zápis 429/431 takto:

Obrat na strane MD na účet 429 (Neuhradená strata minulých rokov) spôsobil, že tento účet ma mínusový konečný zostatok (KZ) na strane MD. Tento konečný zostatok je na konci účtovného obdobia potrebné prehodiť na stranu D na účet 702 (Konečný účet súvahový). Konečný účet súvahový zostavujeme podľa pokynov v predchádzajúcom článku Zaúčtovanie straty z bežného účtovného obdobia.

Nezabudnime, že musíme ešte dokončiť zápis 702/710 z Kroku 1.

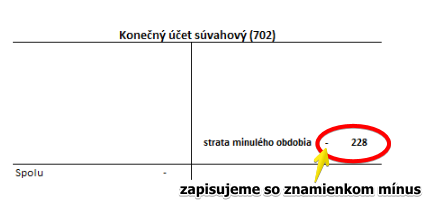

Keď zostavíme celkový Konečný účet súvahový v našom prípade bude vyzerať takto:

Účet 429 – Neuhradená strata minulých rokov je účet pasív a preto je jeho zostatok na účet 702 na strane D. Avšak, keďže ide o stratu, zapisuje sa so znamienkom mínus. Pre porovnanie v prípade zisku: aj účet 428 (Nerozdelený zisk minulých rokov) je účet pasív a preto aj v jeho prípade by sme konečný zostatok tohto účtu videli na strane D na účte 702, avšak keďže by išlo o zisk jeho hodnota by sa na tejto strane vykazovala so znamienok plus.

Príklad 2: Zaúčtovanie nerozdeleného zisku z minulého roka

Spoločnosť sa rozhodla zisk z minulého roka vo výške 20 207 Eur ponechať v spoločnosti. Na začiatku účtovného obdobia sa zisk z minulého roka zaúčtuje na účet 431 – Výsledok hospodárenia v schvaľovaní.

Zisk z minulého obdobia zaúčtujeme na začiatku aktuálneho (bežného) účtovného obdobia zápisom 701/431, čo znamená že “účet 710” sa na začiatku účtovného obdobia otvára práve cez tento zápis 701/431. To znamená, že účet 431 (Výsledok hospodárenia v schvaľovaní) bude mať na začiatku účtovného obdobia “hneď” Začiatočný stav vo výške zisku z minulého obdobia a to na strane MD.

V hlavnej knihe to bude na začiatku účtovného obdobia zaúčtované zápisom 701/431 tak ako je vyznačené červenou šípkou:

V prípade, že valné zhromaždenie rozhodne, že celý zisk sa prevedie do nerozdeleného zisku minulých rokov, musíme celú výšku zisku z minulého obdobia prehodiť z účtu 431 na účet 428 -Nerozdelený zisk minulých rokov zápisom 431/428. Po rozhodnutí valného zhromaždenia sa teda účet 431 (Výsledok hospodárenia v schvaľovaní) vynuluje (bude mať konečný nulový konečný zostatok).

V hlavnej knihe teda vykonáme zápis 431/428 takto:

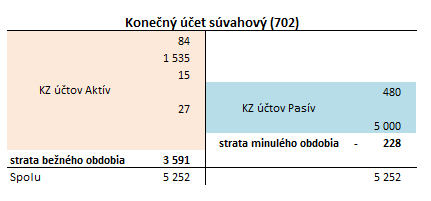

Účet 428 – Nerozdelený zisk minulých rokov spôsobil má teda konečný zostatok vo výške 20 207 Eur. Tento konečný zostatok je na konci účtovného obdobia potrebné prehodiť na stranu D na účet 702 (Konečný účet súvahový). Konečný účet súvahový zostavujeme podľa pokynov v predchádzajúcom článku Zaúčtovanie straty z bežného účtovného obdobia.

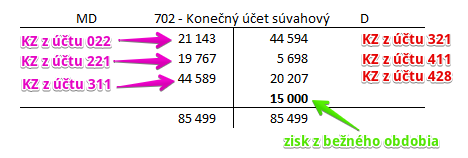

Predstavme si, že spoločnosť vygenerovala aj tento rok zisk vo výške 15 000 Eur. Na konci účtovného obdobia zostavíme účet 702 – Konečný účet súvahový takto:

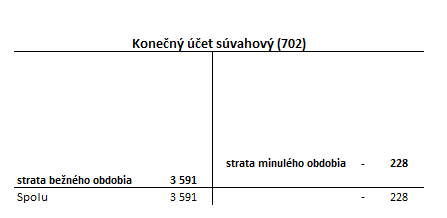

Vidíme teda, že zisk dosiahnutý v minulom účtovnom období sa dostal na účet 428 – Nerozdelený zisk minulých rokov a jeho konečný zostatok v rovnakej výške sa dostal na stranu N na účte 702 – Konečný účet súvahový. Zároveň však musíme na rovnakú stranu zaúčtovať aj zisk bežného obdobia vo výške 15 000 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba zákonného rezervného fondu | 431 | 421 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – dividendy, podiely spoločníkov na zisku | 431 | 364 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – zvýšenie základného imania | 431 | 419 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba štatutárnych fondov | 431 | 423 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba ostatných fondov | 431 | 427 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – úhrada strát minulých období | 431 | 429 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba sociálneho fondu | 431 | 472 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – nerozdelený zisk | 431 | 428 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – odmeny členov orgánov spoločnosti (tantiémy) | 431 | 379 | |||

| IÚD | Vysporiadanie zisku za predchádzajúce účtovné obdobie na účet fyzickej osoby – podnikateľa | 431 | 491 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 431 – Výsledok hospodárenia v schvaľovaní (strata) | 431 | 701 | |||

Účtovanie na strane D:

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – z nerozdeleného zisku minulých období | 428 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – znížením základného imania | 419 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – úhrada straty vlastníkmi | 354 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím ostatných kapitálových fondov | 413 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím emisného ážia | 412 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím zákonného rezervného fondu z kapitálových vkladov | 417 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím zákonného rezervného fondu | 421 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím ostatných fondov | 427 | 431 | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím štatutárnych fondov | 423 | 431 | |||

| IÚD | Vysporiadanie straty za predchádzajúce účtovné obdobie na účet fyzickej osoby – podnikateľa | 491 | 431 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 431 – Výsledok hospodárenia v schvaľovaní (zisk) | 701 | 431 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.