Ako účtovať na účte 379 – Iné záväzky?

Účet 379 – Iné záväzky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme krátkodobé záväzky zo zodpovednosti za spôsobenú škodu, záväzky voči colnému orgánu z dôvodu cla, dane z pridanej hodnoty a spotrebných daní pri dovoze, záväzky spoločníka alebo člena družstva z úhrady straty v obchodnej spoločnosti alebo družstve a pod.

Príklad 1: Obstaranie finančného majetku

Spoločnosť si nakúpila na burze cenných papierov akcie inej spoločnosti v hodnote 2000 Eur, pričom získala v tejto spoločnosti väčšinový podiel na hlasovacích právach. Burzové poplatky predstavovali 180 Eur.

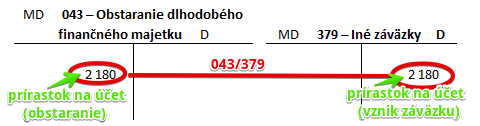

Predkontácia budú vyzerať takto: 043/379 suma: 2 180 Eur

Spoločnosť nakúpila na burze akcie a preto musíme zaúčtovať obstaranie dlhodobého finančného majetku na stranu MD na účte 043 – Obstaranie dlhodobého finančného majetku vo výške 2180 Eur. Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Obstarávacia cena sa rovná celkovým nákladom, ktoré súvisia s obstaraním. V prípade finančného majetku je to nákupná cena vrátanie poplatkov na burze či provízií maklérom alebo poradcom. Teda v našom prípade je obstarávacia cena rovná cene za akcie (2000 Eur) plus burzové poplatky (180 Eur).

Nákupom akcií vzniká spoločnosti aj záväzok za tieto akcie a burzové poplatky aj zaplatiť. Preto účtujeme sumu 2180 Eur aj na stranu D na účte 379 – Iné záväzky ako vznik záväzku. Účet 379 – Iné záväzky je je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Príklad 2: Príspevok Slovenskej obchodnej a priemyselnej komore

Spoločnosť je členom Slovenskej obchodnej a priemyselnej komory a z toho dôvodu jej vzniká každý rok záväzok k zaplatiť členské vo výške 1000 Eur.

Predkontácia bude vyzerať takto: 548 / 379 suma: 1000 Eur

Príspevok Slovenskej obchodnej a priemyselnej komore predstavuje pre spoločnosť náklad, ktorý účtujeme na účet 548 – Ostatné náklady na hospodársku činnosť. Keďže ide o vznik nákladu, účtujeme ho na stranu MD na príslušnom nákladovom účte.

Záväzok spoločnosti toto členské aj zaplatiť účtujeme ako prírastok na účet 379 – Iné záväzky. Prírastky na účty záväzkov účtujeme vždy na stranu D na príslušnom účte záväzkov (viď základy účtovníctva).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zúčtovanie preddavku na kúpu DFM | 325, 379 | 053 | |||

| VBÚ | Úhrada iných zrážok z miezd rôznym fyzickým a právnickým osobám | 379 | 221 | |||

| VBÚ | Úhrada colného dlhu | 379 | 221 | |||

| IÚD | Odpis premlčaných iných záväzkov | 379 | 648 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 379 – Iné záväzky | 379 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Obstaranie DFM účtované na základe zmluvy, vyúčtovania predávajúceho | 043 | 325,379 | |||

| IÚD | Obstaranie krátkodobých cenných papierov účtované na základe zmluvy, vyúčtovania predávajúceho | 259 | 325,379 | |||

| IÚD | Iné zrážky z miezd zamestnancov (súdne obstávky, výživné, exekúcie…) | 331 | 379 | |||

| IÚD | Iné zrážky z miezd spoločníkov (súdne obstávky, výživné, exekúcie…) | 366 | 379 | |||

| IÚD | Daňová povinnosť k DPH pri dovoze tovaru z tretej krajiny a súčasne nárok na odpočet tejto dane, účtovanie na základe JCD | 343 | 379 | |||

| IÚD | Clo pri dovoze tovaru z tretej krajiny, účtovanie na základe JCD | 131 | 379 | |||

| VBÚ | Mylná platba z neznámeho účtu | 221 | 379 | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – odmeny členov orgánov spoločnosti (tantiémy) | 431 | 379 | |||

| IÚD | Odmeny priznané členom orgánov spoločnosti | 523 | 379 | |||

| IÚD | Predpis pokuty, penále, úrokov z omeškania orgánu štátnej správy, samosprávy a pod. | 545 | 379 | |||

| IÚD | Poistné predpísané komerčnou poisťovňou | 548 | 379 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 379 – Iné záväzky | 701 | 379 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.