Ako účtovať na účte 325 – Ostatné záväzky?

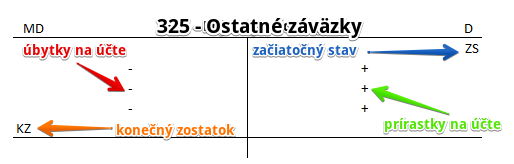

Účet 325 – Ostatné záväzky je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme ostatné krátkodobé záväzky z obchodných vzťahov (napr. odberateľmi uplatnené reklamácie, záväzok voči obchodnému partnerovi, ktorý preberá záručné záväzky za predané výkony).

Príklad 1: Obstaranie kupónového dlhopisu

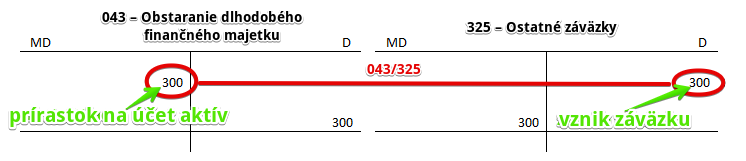

Obstaranie majetku

Spoločnosť si obstarala kupónový dlhopis s dobou splatnosti 3 roky s emisným kurzom 300 Eur. Dlhopis má v pláne držať až do jeho splatnosti.

Predkontácia bude vyzerať takto: 043/325 suma: 300 Eur

Spoločnosť nakúpila cenné papiere a preto musíme zaúčtovať obstaranie dlhodobého finančného majetku na stranu MD na účte 043 – Obstaranie dlhodobého finančného majetku vo výške 300 Eur. Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Nákupom cenných papierov vzniká spoločnosti aj záväzok za tieto dlhopisy zaplatiť. Preto účtujeme sumu 300 Eur aj na stranu D na účte 325 – Ostatné záväzky ako vznik záväzku. Účet 325 – Ostatné záväzky je je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Príklad 2: Do konca prvej polovice roka 202X+1 boli uznané a vykonané záručné opravy

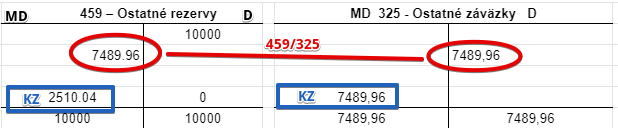

V predchádzajúcom roku spoločnosť vytvorila rezervu na záručné opravy na účte 459 – Ostatné rezerv. V tomto roku spoločnosť uznala opravy vo výške 7489,96 Eur a teda musíme zaúčtovať zrušenie rezervy v tejto výške. Keďže spoločnosť uznala a vykonala opravy, vznikol jej záväzok zákazníkom aj vrátiť sumu práve vo výške uznanej opravy (reklamácie). A teda záväzok vo forme rezervy na účte 459 – Ostatné rezervy nahradí záväzok na účte 325 – Ostatné záväzky. Na tento účet účtujeme práve o reklamáciách či dobropisoch.

Predkontácia bude teda vyzerať takto: 459/325 suma 7489,96 Eur

Na účte 459 – Ostatné rezervy sme zaúčtovali na stranu MD úbytok záväzku vo výške 7489,96, keďže je to účet pasív a úbytky na takomto účte účtujeme na stranu MD (viď základné pravidlá účtovania). Rezerva bola vytvorená vo výške celkovo 10 000 Eur, avšak zrušená v tomto prípade len vo výške 7489,96 Eur. Preto je konečný zostatok na účte 459 – Ostatné rezervy 2 510,04 Eur.

Na účte 325 – Ostatné záväzky na stranu D sme zaúčtovali vznik záväzku voči zákazníkom v rovnakej sume, keďže je to pasívny účet a prírastky na takomto účte účtujeme na stranu D (viď základné pravidlá účtovania). Záväzok nebol ešte zaplatený a preto na na účte 325 – Ostatné záväzky konečný zostatok vo výške 7 489,96 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zúčtovanie preddavku na kúpu DFM | 325, 379 | 053 | |||

| VBÚ | Platba debetnou platobnou kartou | 325, 335 | 221 | |||

| IÚD | Odpis premlčaných ostatných záväzkov z obchodného styku | 325 | 648 | |||

| VBÚ | Úhrada penále, pokuty a úrokov z omeškania dodávateľovi, na ktoré bol účtovaný predpis | 325 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 325 – Ostatné záväzky | 325 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Obstaranie DFM účtované na základe zmluvy, vyúčtovania predávajúceho | 043 | 325,379 | |||

| IÚD | Nákup pohonných látok uhradený debetnou platobnou kartou | bez DPH

DPH 20% Spolu |

501

343 x |

x

x 325, 335 |

||

| IÚD | Obstaranie krátkodobých cenných papierov účtované na základe zmluvy, vyúčtovania predávajúceho | 259 | 325,379 | |||

| VFA | Vystavený dobropis na faktúru za predaný tovar, ktorá bola zinkasovaná | bez DPH

DPH 20% Spolu |

604

343 x |

x

x 325 |

||

| VFA | Vystavený dobropis na faktúru za predané výrobky, ktorá bola zinkasovaná | bez DPH

DPH 20% Spolu |

601

343 x |

x

x 325 |

||

| VFA | Vystavený dobropis na faktúru za poskytnuté služby, ktorá bola zinkasovaná | bez DPH

DPH 20% Spolu |

602

343 x |

x

x 325 |

||

| IÚD | Predpis zmluvných penále od dodávateľa | 544 | 325 | |||

| IÚD | Predpis zmluvnej pokuty od dodávateľa | 544 | 325 | |||

| IÚD | Predpis zmluvných úrokov z omeškania od dodávateľa | 544 | 325 | |||

| IÚD | Predpis nezmluvných penále od dodávateľa | 545 | 325 | |||

| IÚD | Predpis nezmluvnej pokuty od dodávateľa | 545 | 325 | |||

| IÚD | Predpis nezmluvných úrokov z omeškania od dodávateľa | 545 | 325 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 325 – Ostatné záväzky | 701 | 325 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.