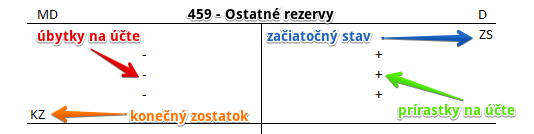

Ako účtovať na účte 459 – Ostatné rezervy?

Účet 459 – Ostatné rezervy je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD.

Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme dlhodobé rezervy, ktoré nepatria do kategórie zákonné rezervy (tie sa účtujú na účet 451 – Zákonné rezervy).

Príklad 1: Tvorba rezervy na reklamácie a záručné opravy

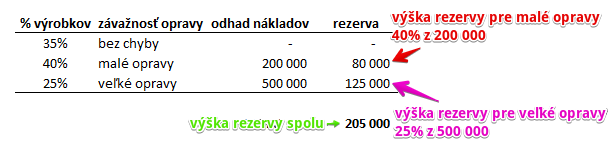

Svojim zákazníkom poskytuje spoločnosť dvojročnú záruku na svoje výrobky. Na základe historických skúseností je 35 % predaných sprchovacích boxov bez chyby, na ďalších 40 % predaných boxov je nevyhnutné vykonať malé opravy a zvyšných 25 % predaných boxov si vyžaduje závažné opravy.

Spoločnosť odhaduje, že ak by na všetkých predaných sprchovacích boxoch bola nútená vykonať len závažné opravy, vznikli by jej náklady vo výške 500 000,- EUR.

Naopak ak by si všetky predané boxy vyžadovali len malé opravy, vznikli by jej náklady vo výške 200 000,- EUR.

V tejto súvislosti pravidelne tvorí rezervu na reklamácie a záručné opravy.

Predkontácia by vyzerala takto: 548 / 459 suma 205 000 Eur

Na účet 548 – Ostatné náklady na hospodársku činnosť by sme účtovali sumu 205 000 Eur ako vznik nákladu. Účet 548 – Ostatné náklady na hospodársku činnosť je nákladový účet a vznik nákladov účtujeme vždy na stranu MD na danom nákladovom účte (viď základné pravidlá účtovania).

Zároveň vytvoríme rezervu vo výške 205 000 Eur tak, že na účet 459 – Ostatné rezervy zaúčtujeme túto sumu ako vznik záväzku. Účet 459 – Ostatné rezervy je pasívny účet a vznik pasíva účtujeme vždy na stranu D na príslušnom účte pasív.

Výpočet výšky rezervy:

Ďalšie informácie ako účtovať tvorbu, použitie a zrušenie rezervy, nájdete tu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 459 – Ostatné rezervy | 459 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba dlhodobej rezervy na reklamácie a záručné opravy | 548 | 459 | |||

| IÚD | Tvorba dlhodobej rezervy na odstupné, odchodné, jubilejné, a pod. | 528 | 459 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 459 – Ostatné rezervy | 701 | 459 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.