Ako účtovať rezervy?

Rok 202X

Spoločnosť WASHER, a. s. vyrába a predáva sprchovacie boxy. K 31. 12. 202X udáva zostatky na vybraných účtoch:

221 Bankové účty 92 000,-

323 Krátkodobé rezervy ……………………..

459 Ostatné rezervy ……………………..

112 Materiál na sklade 14 583,60,-

K 31.12.202X vytvorila nasledujúce rezervy:

a) Rezervu na zostavenie účtovnej závierky a daňového priznania za rok 202X vo výške 3 200,- EUR.

V tomto príklade nás nezaujímajú všetky pohyby na účtoch. Je dôležité si uvedomiť, že bola vytvorená rezerva a teda v ďalšom roku ju brať do úvahy pri určení začiatočného zostatku na účte rezerv.

Ak by sme ale chceli tento prípad zaúčtovať, predkontácia by vyzerala takto: 548/323 … suma 3200 Eur

Účet 323 – Krátkodobé rezervy je pasívny účet a preto vznik rezervy účtujeme na stranu D tohto účtu. V tomto prípade ide o krátkodobú rezervu, keďže predpokladáme, že faktúra za zostavenie účtovnej závierky a daňového priznania bude zaplatená do jedného roka.

Účet 548 – Ostatné náklady na hospodársku činnosť je nákladový účet a preto vznik tohto nákladu účtujeme na stranu MD tohto účtu. Ako účtujeme prírastky či úbytky na rôznych účtoch účtovnej osnovy nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

b) Rezervu na odstupné zamestnancov vo výške 29 650,- EUR.

Ani v tomto príklade nás nezaujímajú všetky pohyby na účtoch. Je dôležité si uvedomiť, že bola vytvorená rezerva a teda v ďalšom roku ju brať do úvahy pri určení začiatočného zostatku na účte rezerv.

Ak by sme ale chceli tento prípad zaúčtovať, predkontácia by vyzerala takto: 527/459 suma 29 650 Eur

Účet 459 – Ostatné rezervy je pasívny účet a preto vznik rezervy účtujeme na stranu D tohto účtu. V tomto prípade ide o dlhodobú rezervu rezervu, keďže predpokladáme, že budú použité v dlhšom časovom horizonte ako je jeden rok.

Účet 527 – Zákonné sociálne náklady je nákladový účet a preto vznik tohto nákladu účtujeme na stranu MD tohto účtu.

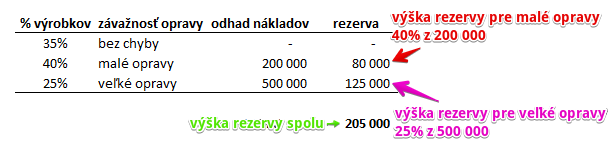

c) Svojim zákazníkom poskytuje dvojročnú záruku na svoje výrobky. Na základe historických skúseností je 35 % predaných sprchovacích boxov bez chyby, na ďalších 40 % predaných boxov je nevyhnutné vykonať malé opravy a zvyšných 25 % predaných boxov si vyžaduje závažné opravy. Spoločnosť odhaduje, že ak by na všetkých predaných sprchovacích boxoch bola nútená vykonať len závažné opravy, vznikli by jej náklady vo výške 500 000,- EUR. Naopak ak by si všetky predané boxy vyžadovali len malé opravy, vznikli by jej náklady vo výške 200 000,- EUR. V tejto súvislosti pravidelne tvorí rezervu na reklamácie a záručné opravy.

Ani v tomto príklade nás nezaujímajú všetky pohyby na účtoch. Je dôležité si uvedomiť, že bola vytvorená rezerva a teda v ďalšom roku ju brať do úvahy pri určení začiatočného zostatku na účte rezerv.

Ak by sme ale chceli tento prípad zaúčtovať, predkontácia by vyzerala takto: 548 / 459 suma 205 000 Eur

Účet 548 – Ostatné náklady na hospodársku činnosť.

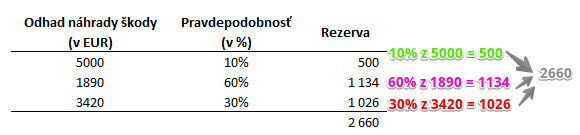

d) Podľa vyjadrenia svojho právneho experta má vedomosť o vývoji prebiehajúceho súdneho sporu o náhradu škody voči klientovi, ktorý podal podnet na súd pre neplnenie zmluvných podmienok zo strany WASHER, a. s. Podľa vyjadrenia právneho experta je viac pravdepodobné ako nepravdepodobné, že tento súdny spor spoločnosť WASHER, a. s. prehrá a preto tvorí rezervu na tento súdny spor. Právny expert svoj odhad prezentoval nasledovne:

| Odhad náhrady škody (v EUR) | Pravdepodobnosť (v %) |

| 5 000,- | 10 |

| 1 890,- | 60 |

| 3 420,- | 30 |

Ani v tomto príklade nás nezaujímajú všetky pohyby na účtoch. Je dôležité si uvedomiť, že bola vytvorená rezerva a teda v ďalšom roku ju brať do úvahy pri určení začiatočného zostatku na účte rezerv.

Ak by sme ale chceli tento prípad zaúčtovať, predkontácia by vyzerala takto: 548/459 …. suma ???

Účet 548 – Ostatné náklady na hospodársku činnosť.

V tomto prípade máme na výber, či budeme tvoriť rezervu na sumu odhadu náhrady škody s najväčšou pravdepodobnosťou, alebo na výpočet rezervy použijeme hodnoty pravdepodobnosti a sumy odhadov škôd pre všetky uvedené sumy.

Ak by sme brali do úvahy všetky sumy odhadov náhrady škody, výpočet by vyzeral takto:

A teda pri predkontácii 548/459 by sme evidovali sumu 2660 Eur.

Účet 548 – Ostatné náklady na hospodársku činnosť

Účet 459 – Ostatné rezervy

Ak by sme brali do úvahy len výšku škody s najväčšou pravdepodobnosťou, pri predkontácii 548/459 by sme evidovali sumu 1980 Eur. V tomto druhom prípade, že nerátame iba 60% z 1890, ale berieme do úvahy celú výšku odhadu náhrady škody.

Ďalej v príklade budeme brať do úvahy prvý spôsob výpočtu a teda výšku rezervy sme určili na 2660 Eur.

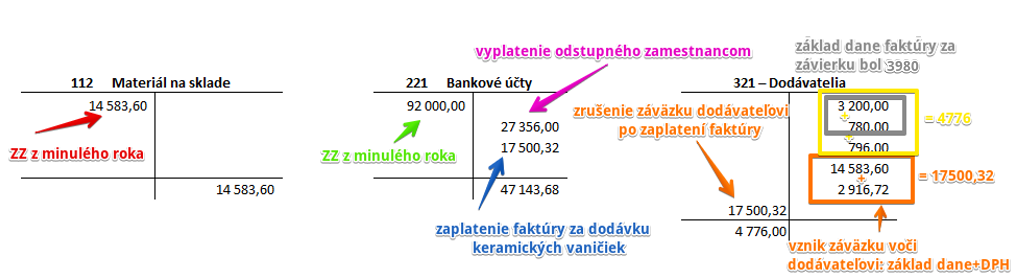

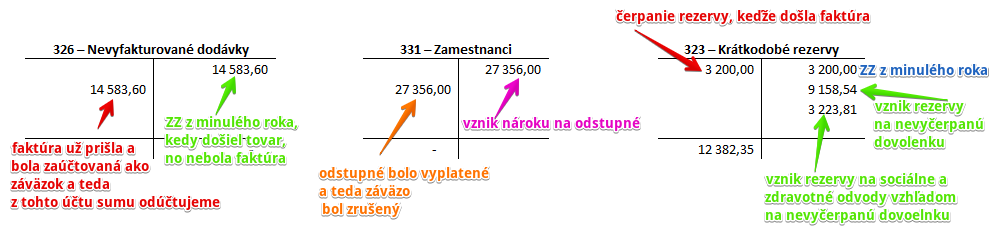

e) Do konca účtovného obdobia spoločnosti WASHER, a. s. dodávateľ nevystavil faktúru za dodávku keramických vaničiek, ktoré boli na základe dodacieho listu prijaté na sklad vo výške 14 583,60 EUR.

112/326 … suma … 14 583,60 (suma aj s DPH je 17 500,32 Eur)

Účet 326 – Nevyfakturovaná dodávka (účtujeme naň, keď nevieme kedy bude splatnosť, keďže nemáme faktúru, ale tovar už máme).

To, že máme tovar vieme zo zadania, kde sa uvádza, že na účte 112 – Materiál na sklade eviduje spoločnosť sumu 14 583,60 Eur.

Účet 326 – Nevyfakturovaná dodávka je pasívny účet a preto prírastok na tento účet účtujeme na stranu D. V prípade, že by sme mali k dispozícii faktúru za dodávku keramických vaničiek, by sme účtovali záväzok zaplatiť dodávateľovi danú sumu na účet 321 – Dodávatelia. Vznik záväzku na účte 326 – Nevyfakturovaná dodávka teda zatiaľ len nahrádza záväzok, ktorý by vznikol na účte 321 – Dodávatelia.

Rok 202X+1

V bezprostredne nasledujúcom účtovnom období (202X+1) boli zaúčtované uvedené účtovné prípady:

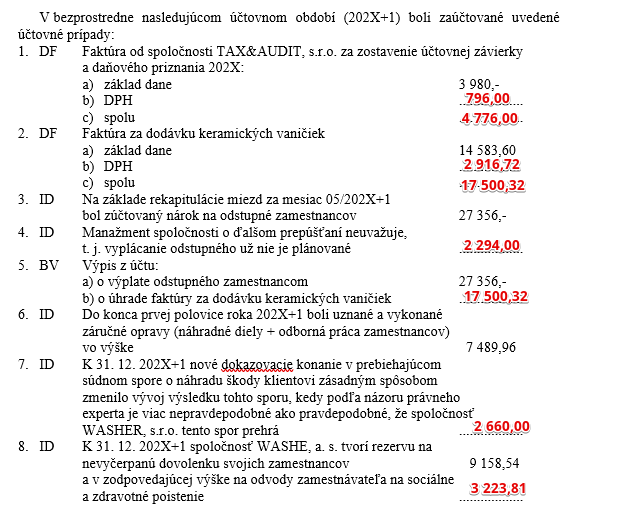

- DF Faktúra od spoločnosti TAX&AUDIT, s.r.o. za zostavenie účtovnej závierky a daňového priznania 202X:

a) základ dane 3 980,-

b)DPH … 796 (20% zo základu dane, teda 20% z 398 = 796)

c)spolu …4776

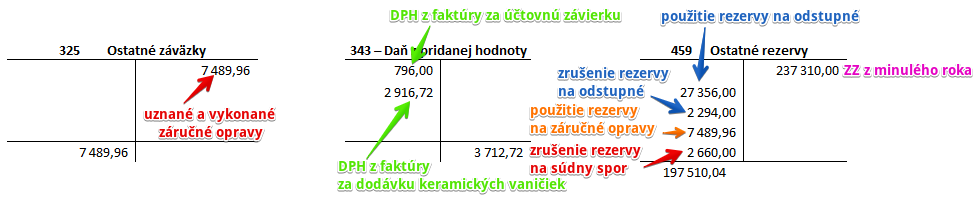

323/321 … 3200 (toto je predkontácia na použitie rezervy, ktorú sme vytvorili skôr)

518/321 … 780 (rezervu sme vytvorili len na sumu 3200 Eur, avšak keď prišla faktúra, základ dane predstavoval až 3980, musíme preto dotvoriť ešte náklad vo výške rozdielu medzi základom dane a rezervou, teda 3980-3200=780)

343/321 … 796 (toto je predkontácia na zaúčtovanie DPH)

Ako účtujeme faktúry s DPH nájdete v článku Účet 343 – Daň z pridanej hodnoty.

2. DF Faktúra za dodávku keramických vaničiek

a) základ dane 14 583,60

b) DPH ……2916,72 (20% z 14583,60=2916,72)

c) spolu ….17 500,32

Po obdržaní faktúry za dodávku keramických vaničiek už môžeme zaúčtovať použitie rezervy, ktorú sme si vytvorili skôr. Rezerva je tak záväzok, ktorý pri jej použití nahradíme iným záväzkom, v našom prípade záväzkom voči dodávateľovi na účte 321 – Dodávatelia.

Predkontácia teda bude vyzerať takto: 326/321 … suma 14 583,60

Nesmieme však zabudnúť na zaúčtovanie DPH na účet 343 – Daň z pridanej hodnoty na stranu MD. Keďže spoločnosť dodávateľovi zaplatí celú sumu faktúry, vrátane DPH, vzniká spoločnosti záväzok zaplatiť aj túto sumu. Musíme teda zaúčtovať sumu DPH aj na účet 321 – Dodávatelia na stranu D.

Predkontácia teda bude vyzerať takto: 343/321 … suma 2916,72

3. ID Na základe rekapitulácie miezd za mesiac 05/202X+1 bol zúčtovaný nárok na odstupné zamestnancov 27 356,-

Zaúčtovanie nároku na odstupné je použitie rezervy, ktorú sme si vytvorili skôr.

Predkontácia bude vyzerať takto: 459/331

Išlo o dlhodobú rezervu, takže úbytok (použitie) vo výške 27 356 Eur účtujeme na stranu MD na účte 459 – Ostatné rezervy. Je to pasívny účet a preto úbytky účtujeme práve na stranu MD.

Vznik nároku na odstupné zároveň aj znamená, že spoločnosti vznikol záväzok toto odstupné vyplatiť zamestnancom. Záväzky voči zamestnancom účtujeme na stranu D na účte 331 – Zamestnanci. Je to pasívny účet a preto vznik záväzku (prírastok na pasívny účet) účtujeme na stranu MD.

4. ID Manažment spoločnosti o ďalšom prepúšťaní neuvažuje, tj. vyplácanie odstupného už nie je plánované ….2294…

Spoločnosť v minulom roku vytvorila rezervu na odstupné vo výške 29 650 Eur na účte 459 – Ostatné rezervy. V tomto roku zaúčtovala použitie rezervy vo výške 27 356 Eur, keďže vznikol nárok na odstupné. Na účte 459 – Ostatné rezervy teda zostalo ešte nepoužitých 2 294 (29 650 – 27 356 = 2294).

Avšak spoločnosť sa rozhodla, že už ďalej neplánuje vyplácanie odstupného a preto musíme čiastku na účte 459 – Ostatné rezervy zrušiť. Zrušenie rezervy sa niekedy nazýva aj rozpustenie rezervy. Vyplácanie odstupného nie je plánované a tak ani žiadnu rezervu na to nepotrebujeme a ani nám v budúcnosti nevznikne náklad na odstupné.

Predkontácia bude vyzerať takto: 459/527 … suma 2294 Eur

5. BV Výpis z účtu:

a) o výplate odstupného zamestnancom 27 356,-

V bode 3 sme zaúčtovali vznik záväzku voči zamestnancom. V tomto kroku už máme k dispozícii výpis z bankového účtu, kde vidíme, že spoločnosť už zamestnancom odstupné vyplatila. Musíme teda zaúčtovať zníženie záväzku voči zamestnancom a to na stranu MD na účte 331 – Zamestnanci vo výške 27 356 Eur. Účet 331 – Zamestnanci je pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Keďže odstupné bolo vyplatené z bankového účtu, musíme zaúčtovať aj úbytok na účte 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a úbytky na takomto účte účtujeme na stranu D.

Predkontácia bude vyzerať takto: 331/221 suma 27 356

b) o úhrade faktúry za dodávku keramických vaničiek ….. 17 500,32 (suma aj s DPH)

Podobná situácia je aj v prípade úhrady faktúry za dodávku keramických vaničiek. Na základe faktúry spoločnosti vznikol záväzok voči dodávateľovi a teraz na základe výpisu z bankového účtu, musíme zaúčtovať uhradenie tohto záväzku z bankového účtu spoločnosti.

Predkontácia bude vyzerať takto: 321/221 suma 17 500,32

Celkový výška faktúry za vaničky bola 17 500,32 (vrátane DPH). Teda celú sumu musí spoločnosť dodávateľovi aj uhradiť. Z účtu 221 – Bankové účty nám ubudlo 17500,32 Eur, čo zaúčtujeme na stranu D na tomto účte. Účet 221 – Bankové účty je aktívny účet a úbytky na takomto účte účtujeme na stranu D.

Úhradou faktúry sa spoločnosti znižuje záväzok voči dodávateľovi a tak zaúčtujeme sumu 17500,32 aj na stranu MD na účte 321 – Dodávatelia. Účet 321 – Dodávatelia je pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD.

6. ID Do konca prvej polovice roka 202X+1 boli uznané a vykonané záručné opravy (náhradné diely + odborná práca zamestnancov)

vo výške 7 489,96

V predchádzajúcom roku spoločnosť vytvorila rezervu na záručné opravy na účte 459 – Ostatné rezervy. V tomto roku spoločnosť uznala opravy vo výške 7489,96 Eur a teda musíme zaúčtovať zrušenie rezervy v tejto výške. Keďže spoločnosť uznala a vykonala opravy, vznikol jej záväzok zákazníkom aj vrátiť sumu práve vo výške uznanej opravy (reklamácie). A teda záväzok vo forme rezervy na účte 459 – Ostatné rezervy nahradí záväzok na účte 325 – Ostatné záväzky. Na tento účet účtujeme práve o reklamáciách či dobropisoch.

Predkontácia bude teda vyzerať takto: 459/325 suma 7489,96

Na účte 459 – Ostatné rezervy sme zaúčtovali na stranu MD úbytok záväzku vo výške 7489,96, keďže je to účet pasív a úbytky na takomto účte účtujeme na stranu MD. Na účte 325 – Ostatné záväzky na stranu D sme zaúčtovali vznik záväzku voči zákazníkom v rovnakej sume, keďže je to pasívny účet a prírastky na takomto účte účtujeme na stranu D.

7. ID K 31. 12. 202X+1 nové dokazovacie konanie v prebiehajúcom súdnom spore o náhradu škody klientovi zásadným spôsobom zmenilo vývoj výsledku tohto sporu, kedy podľa názoru právneho experta je viac nepravdepodobné ako pravdepodobné, že spoločnosť WASHER, s.r.o. tento spor prehrá ….2660……

Spoločnosť minulý rok vytvorila rezervu na náklady na súdne spory, keďže predpokladala, že súd spoločnosť prehrá a bude musieť vyplatiť náhradu škody. Avšak v tomto roku sa ukázalo, že pravdepodobne tento súdny spor spoločnosť vyhrá a teda nebude musieť nič platiť. Z toho dôvodu si môže vytvorenú rezervu zrušiť.

Predkontácia bude vyzerať takto: 459/548 suma 2660 Eur

Rezerva bola vytvorená na účte 459 – Ostatné rezervy. V tomto roku zaúčtujeme teda zrušenie rezervy vo výške 2660 na stranu MD na účte 459 – Ostatné rezervy.

Zároveň však účtujeme aj zníženie nákladu na stranu D na účet 548 – Ostatné náklady na hospodársku činnosť. Vyplácanie nákladov na súdny spor totiž nie je plánované a tak ani žiadnu rezervu na to nepotrebujeme a ani nám v budúcnosti nevznikne náklad na tento účel.

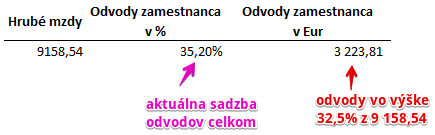

8. ID K 31. 12. 202X+1 spoločnosť WASHE, a. s. tvorí rezervu na nevyčerpanú dovolenku svojich zamestnancov 9 158,54

Na konci roka spoločnosť eviduje, že niektorí zamestnanci si nevyčerpali všetok nárok na dovolenku. Spoločnosť však predpokladá, že tento nárok si vyčerpajú v budúcnosti a teda spoločnosť bude musieť zamestnancom vyplatiť náhradu mzdy počas dovolenky, ktorú budú čerpať. Musí teda na tieto náklady vytvoriť rezervu.

Predkontácia bude vyzerať takto: 521/323 suma 9158,54 Eur.

Rezervu zaúčtujeme na účet 323 – Krátkodobé rezervy na stranu D vo výške 9158,54 Eur. Ide o krátkodobú rezervu, keďže v ďalšom roku budú zamestnanci čerpať najskôr starú dovolenku a teda náhrady mzdy za túto dovolenku bude vyplatená pravdepodobne do jedného roka. Spoločnosti teda vzniká záväzok vo forme rezervy, že túto sumu zamestnancom vyplatí, keď budú čerpať dovolenku.

Čerpanie dovolenky bude pre spoločnosť znamenať náklad, keďže bude musieť stanovenú náhradu za dovolenku zamestnancom aj zaplatiť. Tento náklad vo výške 9158,54 Eur účtujeme na účet 521 – Mzdové náklady na stranu MD, keďže ide o vznik nákladu (vznik nákladu vždy účtujeme na stranu MD daného nákladového účtu).

a v zodpovedajúcej výške na odvody zamestnávateľa na sociálne zdravotné poistenie ……..3 223,81 Eur……….

Keď spoločnosť účtuje o mzdových nákladoch, nesmie zabúdať, že s tým sú spojené aj náklady na sociálne a zdravotné poistenie, teda náklady na tzv. odvody.

Výpočet výšky odvodov vyzerá podľa aktuálne platných pravidiel takto:

Keď spoločnosť vyplatí náhradu mzdy za dovolenku, bude musieť zaplatiť aj odvody do sociálnej a zdravotnej poisťovne. A preto musíme vytvoriť rezervu aj na tieto odvody.

Predkontácia bude vyzerať takto: 524/323 suma 3223,81

Rezervu zaúčtujeme na účet 323 – Krátkodobé rezervy na stranu D vo výške 3223,81 Eur. Ide o krátkodobú rezervu, keďže v ďalšom roku budú zamestnanci čerpať najskôr starú dovolenku a teda náhrady mzdy za túto dovolenku bude vyplatená pravdepodobne do jedného roka a teda aj odvody budú vyplatené do jedného roka. Spoločnosti teda vzniká ďalší záväzok vo forme rezervy, že túto sumu sociálnej a zdravotnej poisťovni vyplatí, keď budú zamestnanci čerpať dovolenku.

Náklady na odvody kvôli čerpaniu dovolenky budú pre spoločnosť znamenať náklady, keďže bude musieť stanovené odvody sociálnej aj zdravotnej poisťovni aj zaplatiť. Tento náklad vo výške 3223,81 Eur účtujeme na účet 524 – Zákonné sociálne poistenie na stranu MD, keďže ide o vznik nákladu (vznik nákladu vždy účtujeme na stranu MD daného nákladového účtu).

Úlohy:

a) Na základe uvedených informácií o tvorbe rezerv doplňte ich začiatočné zostatky a príslušné účty otvorte Neúčtovným spôsobom. ![]()

![]()

Začiatočné zostatky pre rok 202X+1 určíme na základe informácií o rezervách z minulého roka, teda z roka 202X.

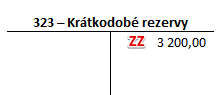

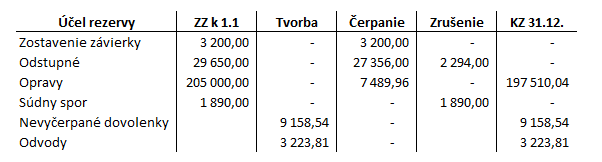

Vieme, že spoločnosť v tomto roku zaúčtovala rezervu na zostavenie účtovnej závierky a daňového priznania vo výške 3 200,- EUR. Táto rezerva je krátkodobá, keďže je predpoklad, že bude použitá do jedného roka. Ďalej sa už v tomto roku nič o tejto rezerve nespomína, takže aj konečný zostatok v roku 202X bol 3200 Eur. Preto nasledujúci rok, teda 202X+1 bude Začiatočný zostatok takisto 3200 Eur.

ZZ k 01.01.202X+1:

V zadaní sa však spomínajú aj ďalšie dlhodobé rezervy, ktoré spoločnosť vytvorila v roku 202X, avšak je predpoklad, že ich využije až za dlhší časový horizont:

– rezervu na odstupné zamestnancov vo výške 29 650 Eur

– rezervu na reklamácie a záručné opravy 205 000 Eur

– rezervu na súdny spor 2 660 Eur

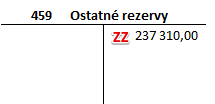

suma spolu = 237 310 Eur

Ďalej sa už v tomto roku nič o týchto rezervách nespomína, takže aj konečný zostatok v roku 202X bol 237 310 Eur. Preto nasledujúci rok, teda 202X+1 bude Začiatočný zostatok takisto 237 310 Eur.

ZZ k 01.01.202X+1:

b) Doplňte chýbajúce sumy a účtovné prípady na účtoch hlavnej knihy.

Pohyby na účtoch v roku 202X+1:

c) V uvedenej tabuľke o rezervách doplňte informácie, ktoré budú prezentované v Poznámkach spoločnosti WASHER, a. s. k 31. 12. 202X+1.

Prehľad o rezervách (v EUR)

Ako vykazovať tvorbu, použitie a zrušenie rezervy.

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.