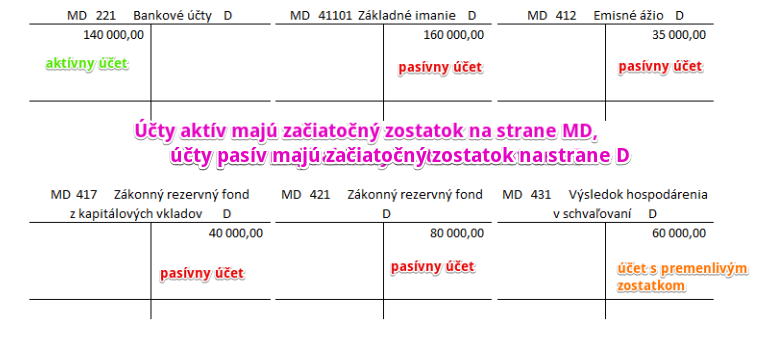

Akciová spoločnosť IRINA má na vybraných účtoch tieto zostatky v EUR:

221 Bankové účty: 140 000,-

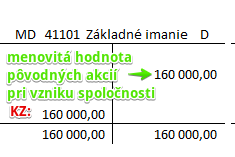

41101 Základné imanie (pri vzniku 320 akcií): 160 000,-

412 Emisné ážio: 35 000,-

417 Zákonný rezervný fond z kapitálových vkladov:40 000,-

421 Zákonný rezervný fond: 80 000,-

431 Výsledok hospodárenia v schvaľovaní: 60 000,-

Valné zhromaždenie na návrh manažmentu spoločnosti rozhodlo o zvýšení základného imania takto:

- ID Emisiou nových 200 kusov akcií, ktorých menovitá hodnota je 500,- EUR/akcia a emisné ážio 38,-EUR/akcia ………………

- ID Z dosiahnutého zisku za bežné účtovné obdobie, a to zvýšením menovitej hodnoty na 538,- EUR/akcia u pôvodne vydaných akcií pri vzniku, zmenou zápisu zaknihovaných akcií v centrálnej evidencií cenných papierov ………………

- BV Prijatá 1. zákonná splátka za novoupísané akcie ………………

- ID Zápis zvýšeného základného imania do obchodného registra

upísaním nových akcií ………………

- ID Zápis zvýšeného základného imania do obchodného registra zo zisku ………………

Úlohy:

1. Otvorte príslušné účty Neúčtovným spôsobom.

Je potrebné určiť, na akej strane je Začiatočný zostatok jednotlivých účtov a v akej výške.

Ako účtujeme na účtoch aktív a účtoch pasív nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

2 . Vypočítajte chýbajúce čiastky a zaúčtujte účtovné prípady na účtoch hlavnej knihy.

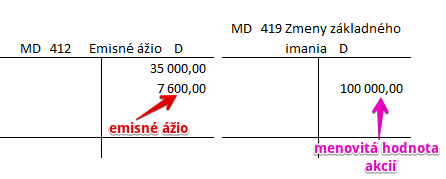

- ID Emisiou nových 200 kusov akcií, ktorých menovitá hodnota je 500,- EUR/akcia a emisné ážio 38,- EUR/akcia ………………

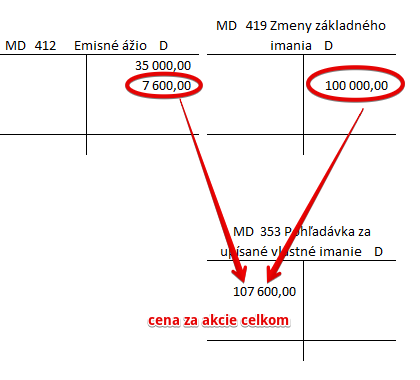

Spoločnosť vydala 200 kusov akcií s menovitou hodnotou 500 Eur za akciu. Spolu teda pôjde o zvýšenie základného imania o 100 000 Eur (200×500=100 000). Avšak pri emisii vzniklo aj emisné ážio vo výške 38 Eur za akciu a teda celkovo 7 600 Eur (200×38=7 600). To že vzniklo emisné ážio znamená, že spoločnosť predala akcie za vyššiu cenu ako je ich menovitá hodnota. Emisné ážio osa považuje za ďalší vklad do spoločnosti aj napriek tomu, že nezvyšuje základné imanie spoločnosti. Spoločnosť teda vydala akcie s menovitou celkovou hodnotou 100 000 Eur, avšak predala ich za 107 600 Eur, z čoho 100 000 Eur sa považuje za zmenu základného imania a 7 600 Eur za ďalší vklad do spoločnosti.

Pohyby na účtoch budú vyzerať takto:

Účet 412 – Emisné ážio a aj účet 419 – Zmeny základného imania sú pasívne účty a preto prírastky na týchto účtoch účtujeme práve na stranu D.

V podvojnom účtovníctve však musíme účtovať na ľavú a aj na pravú stranu!

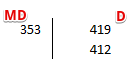

To, že spoločnosť predala akcie za 107 600 Eur znamená, že očakáva, že investor aj za tieto akcie logicky zaplatí. Preto emisiou akcií vzniká spoločnosti aj pohľadávka voči investorom. A teda túto pohľadávku účtujeme na stranu MD na účte 353 – Pohľadávka za upísané vlastné imanie.

Celá predkontácia teda bude vyzerať takto:

Na strane MD účtujeme na účte 353 pohľadávku a na strane D účtujeme na účte 419 zmenu základného imania a na účte 412 účtujeme takisto na strane D emisné ážio.

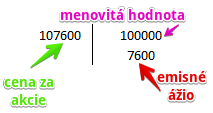

Keď si to ukážeme v číslach, tak vidíme, že ľavá strana vo výške 107 600 Eur sa rovná pravej strane takisto vo výške 107 600 (100 000+7600).

Pohyby na účtoch celkovo:

Na strane MD účtujeme na účte 353 pohľadávku v hodnote 107 600 Eur a na strane D účtujeme na účte 419 zmenu základného imania v menovitej hodnote vydaných akcií, teda 100 000 Eur a na účte 412 účtujeme takisto na strane D emisné ážio v hodnote 7 600 Eur.

2. ID Z dosiahnutého zisku za bežné účtovné obdobie, a to zvýšením menovitej hodnoty na 538,- EUR/akcia u pôvodne vydaných akcií pri vzniku, zmenou zápisu zaknihovaných akcií v centrálnej evidencií cenných papierov ………………

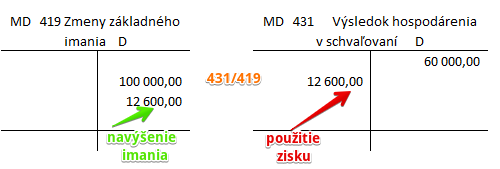

Zo zadania vieme, že spoločnosť pri vzniku vydala 320 akcií v menovitej hodnote 160 000 Eur. Teda hodnota na jednu akciu bola 500 Eur (160 000/320=500).

Spoločnosť sa ale rozhodla zvýšiť menovitú hodnotu pôvodne vydaných 320 akcií z 500 Eur na 538 Eur a to zvýšenie vykoná zo zisku. Teda použije časť zisku na zvýšenie hodnoty akcií.

Keďže hodnota akcií sa zmenila z 500 Eur na 538 Eur, hodnota imania už nebude pôvodných 160 000 Eur (320×500=160 000) ale 172 160 Eur (320×538=172 160), teda imanie sa zvyšuje o 12 160 Eur (172 160-160 000=12 160). Musíme teda na účet 419 – Zmeny základného imania zaúčtovať sumu 12 160 Eur, ktorá predstavuje práve to zvýšenie.

Na zvýšenie základného imania sme použili časť zisku a teda toto použitie zisku musíme aj zaúčtovať. Zaúčtujeme ho ako úbytok na účte 431 – Výsledok hospodárenia v schvaľovaní, kde zatiaľ evidujeme výsledok hospodárenia.

Predkontácia teda bude vyzerať takto:

Na strane MD účtujeme na účet 431 – Výsledok hospodárenia v schvaľovaní a na stranu D na účet 419 – Zmeny základného imania. Vidíme, že ľavá strana (12 600) sa rovná pravej strane (12 600).

Pohyby na účtoch budú vyzerať takto:

Účet 419 – Zmeny základného imania je pasívny účet a preto prírastok na tento účet účtujeme na stranu D. Navýšenie imania vo výške 12 600 Eur teda zaúčtujeme na stranu D. Keďže sme použili na navýšenie práve zisk, účtujeme aj na účet 431- Výsledok hospodárenia v schvaľovaní na stranu MD sumu 12 600 Eur.

3. BV Prijatá 1. zákonná splátka za novoupísané akcie

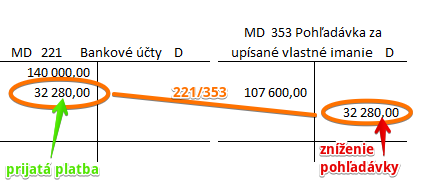

Cena za novoupísané akcie bola 107 600 Eur. Na základe bankového výpisu spoločnosť zaúčtuje prijatú platbu za novoupísané akcie. Prijatá platba je vo výške 1. zákonnej splátky, čo predstavuje 30%. A teda prijala na účet len sumu 32 280 Eur (teda 30% z 107 600, 0,3×107 600=32 280).

Predkontácia bude vyzerať takto: 221 / 353 suma 32 280 Eur

Účet 221 – Bankové účty je aktívny účet a prírastky na tento účet evidujeme na stranu MD. Preto sme prijatú platbu vo výške 32 280 Eur zaúčtovali sem. Účet 353 – Pohľadávka za upísané vlastné imanie je takisto aktívny účet. V tomto prípade však šlo o úbytok z tohto účtu, keďže platbou časti pohľadávky za upísané vlastné imanie sa táto pohľadávku znížila práve o sumu platby a to 32 280 Eur. Úbytky na účtoch aktív evidujeme vždy na strane D.

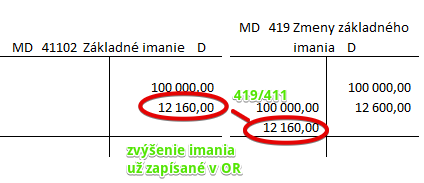

4. ID Zápis zvýšeného základného imania do obchodného registra upísaním nových akcií.

Keď už máme k dispozícii výpis z obchodného registra, že zvýšenie imania z novoupísaných akcií už je zapísané v registri, musíme túto skutočnosť aj zaúčtovať.

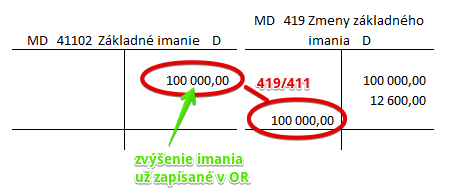

Predkontácia bude vyzerať takto: 419 / 411 suma 100 000 Eur.

Na účet 411 – Základné imanie sme zaúčtovali zvýšenie imania. Účet 411 – Základné imanie je pasívny účet a preto prírastky na tento účet účtujeme práve na stranu D. Aby sme rozlíšili výšku imania pri vzniku spoločnosti a zvýšenie imania počas existencie spoločnosti, môžeme použiť analytické účty. V prípade vzniku spoločnosti sme použili účet 41101 a pri zvyšovaní imania použijeme účet 41102. Stále však ide o účet základného imania, ktorý je pasívny a preto prírastky účtujeme na stranu D.

Keďže v podvojnom účtovníctve musíme vždy účtovať na dve strany, zaúčtujeme sumu 100 000 aj na stranu MD a to na účte 419 – Zmeny základného imania, kde sme dočasne evidovali menovitú hodnotu upísaných akcií. Teda až do doby, kedy zvýšenie základného imania nebolo zapísané v obchodnom registri.

5. ID Zápis zvýšeného základného imania do obchodného registra zo zisku.

Tak ako sme museli zaúčtovať zvýšenie imania na základe upísania nových akcií po zápise do OR, musíme zaúčtovať aj zvýšenie, ktoré bolo na základe zvýšenia hodnoty akcie použitím časti zisku. Postup bude podobný.

Predkontácia bude vyzerať takto: 419 / 411 suma 12 160 Eur.

Na účet 411 – Základné imanie sme zaúčtovali zvýšenie imania. Účet 411 – Základné imanie je pasívny účet a preto prírastky na tento účet účtujeme práve na stranu D. Aby sme rozlíšili výšku imania pri vzniku spoločnosti a zvýšenie imania počas existencie spoločnosti, môžeme použiť analytické účty. V prípade vzniku spoločnosti sme použili účet 41101 a pri zvyšovaní imania použijeme účet 41102, teda aj v tomto prípade keď účtujeme o zvyšovaní imania na základe zvýšenia hodnoty akcie. Stále však ide o účet základného imania, ktorý je pasívny a preto prírastky účtujeme na stranu D.

Keďže v podvojnom účtovníctve musíme vždy účtovať na dve strany, zaúčtujeme sumu 12 160 Eur aj na stranu MD a to na účte 419 – Zmeny základného imania, kde sme dočasne evidovali sumu zvýšenia hodnoty akcií. Teda až do doby, kedy zvýšenie základného imania nebolo zapísané v obchodnom registri.

Celkovo by pohyby na účtoch a ich konečné zostatky vyzerali takto:

Na obrázku vidíme, že konečné zostatky na účtoch aktív evidujeme na strane D. V našom prípade nám teda na bankovom účte zostalo 172 280 Eur a spoločnosť ešte eviduje aj pohľadávku za upísané vlastné imanie vo výške 75 320 Eur.

Konečné zostatky na účtoch pasív evidujeme na strane MD. Na účtoch 417 – Zákonný rezervný fond z kapitálových vkladov a 421 – Zákonný rezervný fond neprebehli žiadne pohyby a teda Začiatočný zostatok sa rovná konečnému zostatku. Konečný zostatok na účte 419 – Zmeny základného imania je nula, keďže všetky hodnoty z tohto účtu boli preúčtované na účet 411 – Základné imanie.

Pokiaľ ide o emisné ážio, tak tu spoločnosť eviduje 42 600 Eur, keďže Začiatočný zostatok na účte bol 35 000 Eur a pribudlo naň 7 600 Eur z emisie nových akcií.

Na účet 41102 pribudlo celkovo 112 160 Eur, keďže 100 000 Eur bolo z novej emisie a 12 160 Eur bolo z navýšenia menovitej hodnoty už existujúcich akcií.

Nesmieme však zabudnúť, že ešte na účte 41101 spoločnosť eviduje ešte 160 000 Eur ako menovitú hodnotu pôvodných akcií, ktoré emitovala pri vzniku spoločnosti.

Ak by sme sa teda pozerali na účet 411 – Základné imanie ako na syntetický účet, spoločnosť na ňom eviduje celkovo sumu 272 160 Eur (112 160 Eur z účtu 41102 a 160 000 Eur z účtu 41101).

Na účte 431 – Výsledok hospodárenia v schvaľovaní spoločnosť eviduje konečný zostatok vo výške 47 400 Eur na strane MD tohto účtu. Táto suma zisku teda spoločnosti ešte “ostáva” a musí sa rozhodnúť, ako ju použije. S najväčšou pravdepodobnosťou bude preúčtovaná na účet 428 – Nerozdelený zisk minulých rokov (avšak v zadaní s to nespomína, preto účet 431 – Výsledok hospodárenia v schvaľovaní vykazuje nejaký zostatok).

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.